експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Видаткова накладна — це первинний документ, що є основою обліку руху ТМЦ. Як бути, якщо ТМЦ надійшли без супровідної накладної. Відповімо на ці та інші поширені питання, дамо зразки видаткової накладної, накладної (вимоги) на внутрішнє переміщення і актуальний бланк видаткової накладної та бланк накладної на внутрішнє переміщення

Така назва документа як «видаткова накладна» вживається часто, але затвердженого бланка документа саме з такою назвою не існує, а з затверджених є лише накладні-вимоги на внутрішнє переміщення (див. далі) та податкові накладні. Як правило, коли згадується «видаткова» накладна, то мова йде про накладну, яку використовують на відпуск ТМЦ від суб’єкта господарювання «назовні», тобто іншому суб’єкту господарювання чи звичайній фізособі.

Таку накладну складають у довільній формі й називають «видаткова накладна», тому що цей документ є основою для видачі товарно-матеріальних цінностей (ТМЦ). Ця назва прижилася серед бухгалтерів, оскільки використовувалася та продовжує використовуватися у програмних продуктах для ведення бухгалтерського обліку для розділення накладних на «вхід», «вихід» та внутрішніх.

Таким чином, аби оформити передачу ТМЦ назовні установи у бухгалтерській програмі, як правило, використовується документ з назвою «Видаткова накладна», а щоб оформити оприбуткування ТМЦ, — «Прибуткова накладна». Паперова чи візуальна форма цих документів, як правило, в одного суб’єкта господарювання однакові, а назви «видаткова» чи «прибуткова» підкреслюють лише її походження — чи накладна виписана на відвантаження, чи використана для оприбуткування отриманих ТМЦ. За формою це один і той самий документ, а слова «видаткова» чи «прибуткова» на бланку можуть бути й відсутні, так як накладна на видачу стає прибутковою для іншої сторони та. Тобто і накладна на передачу (видаткова накладна), і накладна на отримання-оприбуткування (прибуткова накладна) на сформованому електронному чи роздрукованому бланку можуть містити лише одне слово — «Накладна».

Видаткова накладна складається в 2-х екземплярах: перший залишається у продавця, а другий — передається покупцю й далі у бухгалтерію для оприбуткування придбаних ТМЦ.

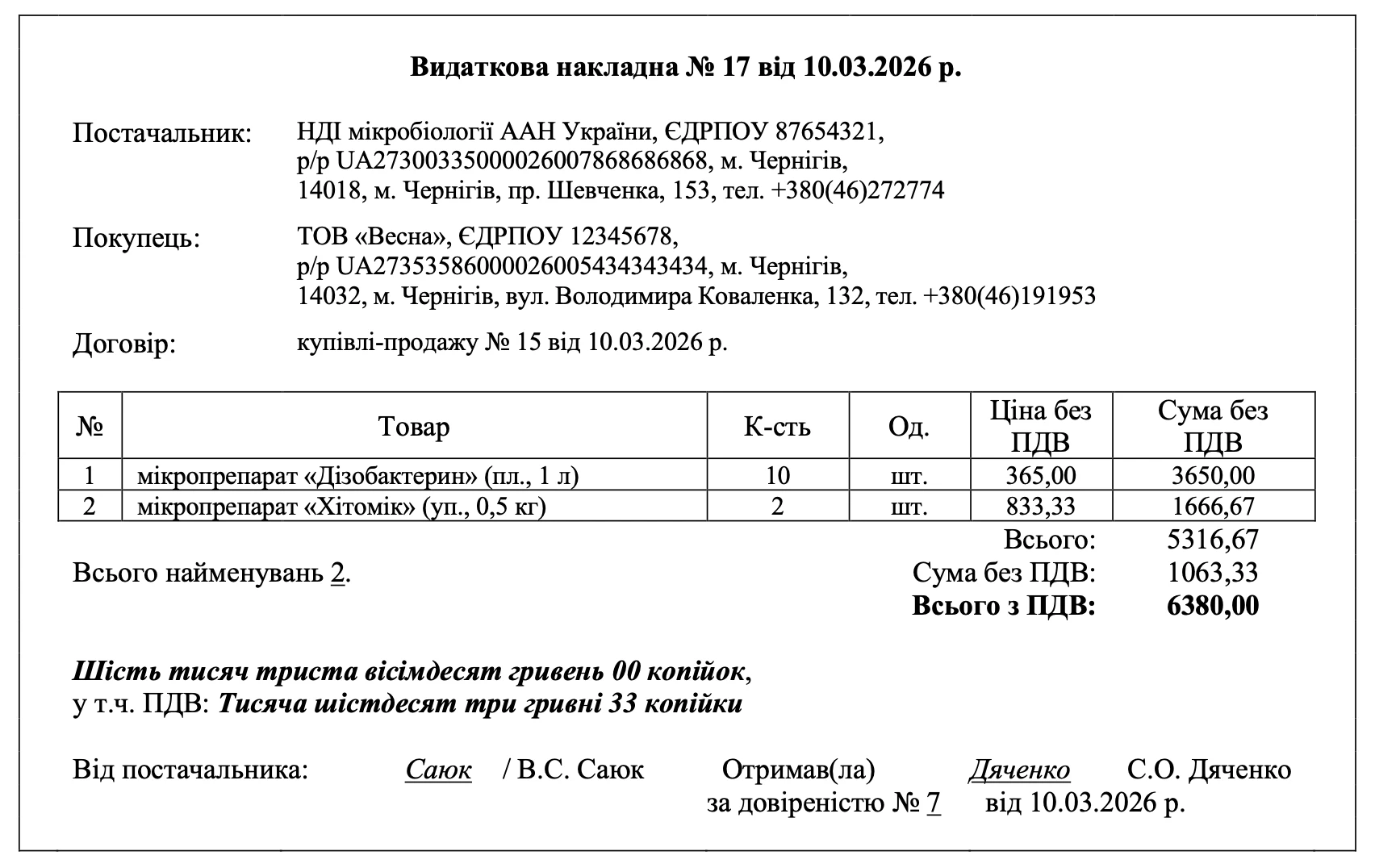

Зразок заповнення видаткової накладної

Приклад 1 (оформлення видаткової накладної). НДІ мікробіології відпустив ТОВ «Весна» такі ТМЦ:

мікропрепарат «Дізобактерин» (пляшка, 1 л) — 10 пляшок вартістю 365,00 грн без ПДВ за пляшку;

мікропрепарат «Хетомік» (упаковка, 0,5 кг) — 2 упаковки вартістю 833,33 грн без ПДВ за упаковку.

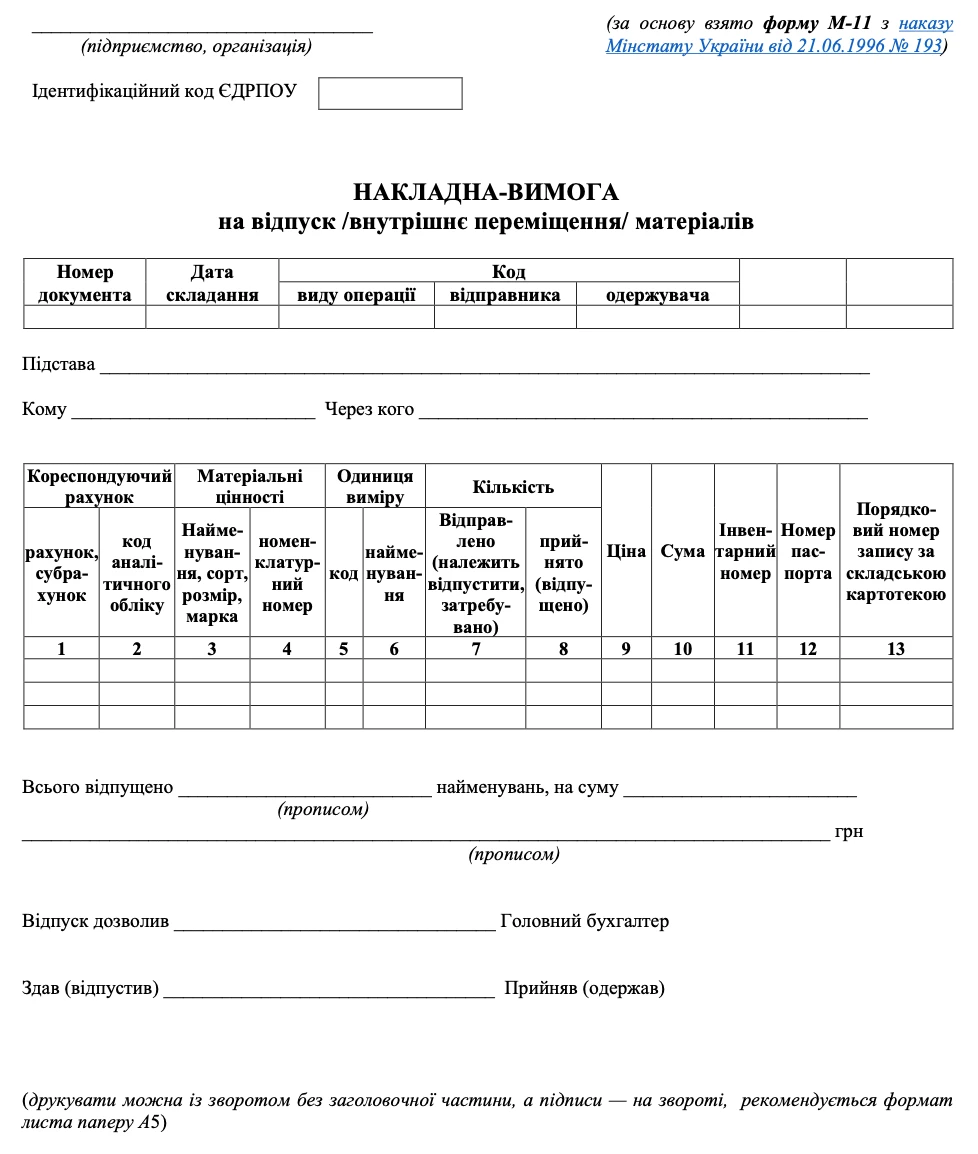

накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма М-11), бланк якої був затверджений наказом Мінстату від 21.06.1996 № 193 (далі — Наказ № 193). Зараз Наказ № 193 втратив чинність. Однак попри це всі форми з нього можна й надалі, затвердивши їх певним внутрішнім наказом, наприклад про організацію бухгалтерського обліку тощо.

Якщо вирішено використовувати форму М-11, то попередньо бажано все ж таки адаптувати її та інші первинні документи з недіючого Наказу № 193 до потреб установи, зокрема прибрати з первинного документа згадку про українські карбованці («крб.») та замінити їх на гривні («грн»), що й було зроблено у наведеному зразку (форма М-11 розроблялася у часи до впровадження гривні на основі первинних документів радянського зразка). Також можна й замінити форму накладної-вимоги М-11 на нову накладну-вимогу з Наказу № 431 — це все питання внутрішньої облікової політики установи. Обов’язку змінювати стару форму, якщо така використовувалися, на нову немає, про що говорить і п. 3 розд. І Положення № 431, за яким суб’єкти державного сектору відповідно до галузевих особливостей можуть розробляти власні форми для оформлення господарських операцій з надходження, руху та вибуття запасів, які повинні містити вже згадані обов’язкові реквізити.

Тобто можна навіть на основі згаданих бланків створити власний, «під себе». Розроблені документи мають бути затверджені розпорядчим документом про організацію бухгалтерського обліку.

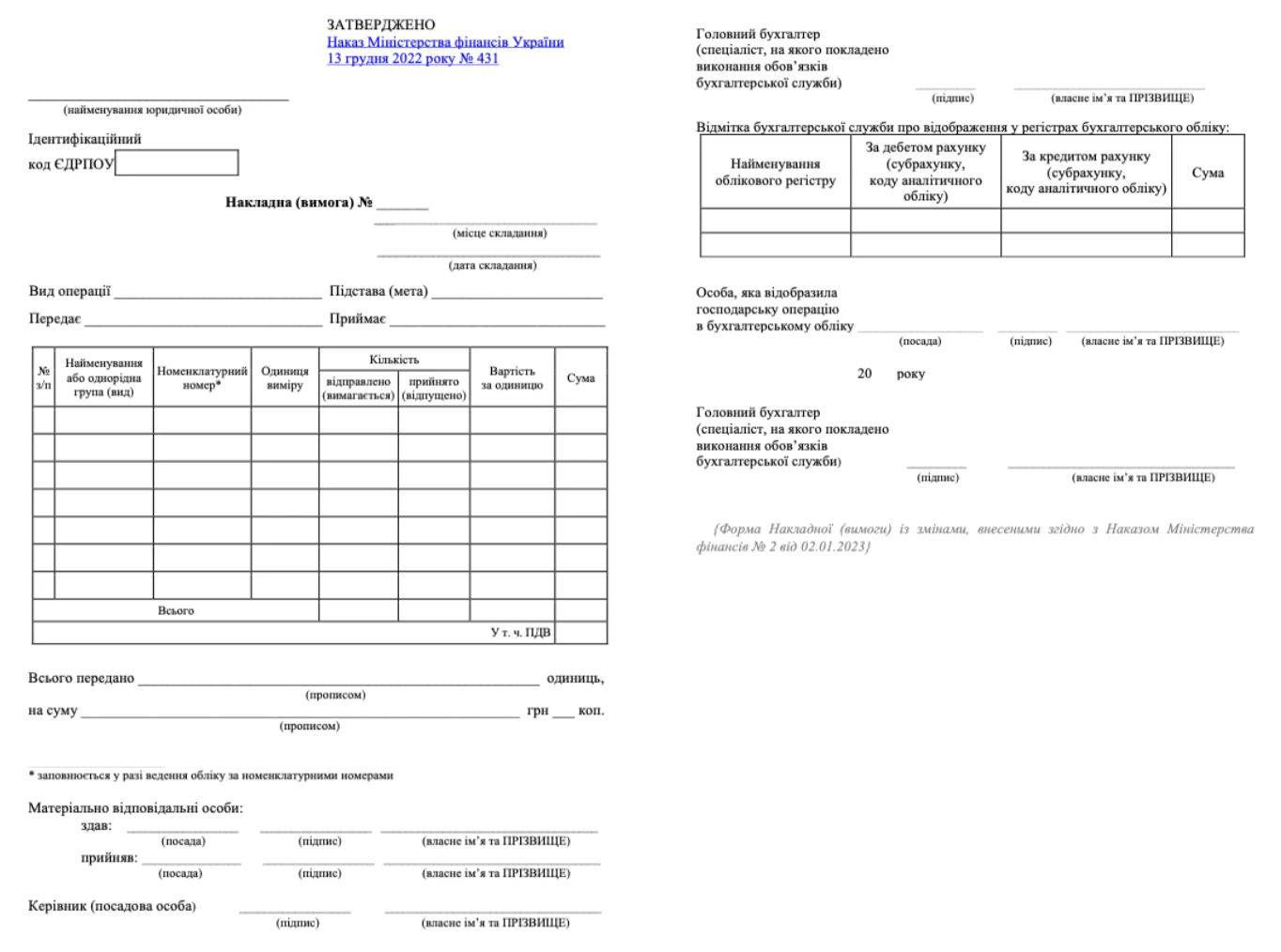

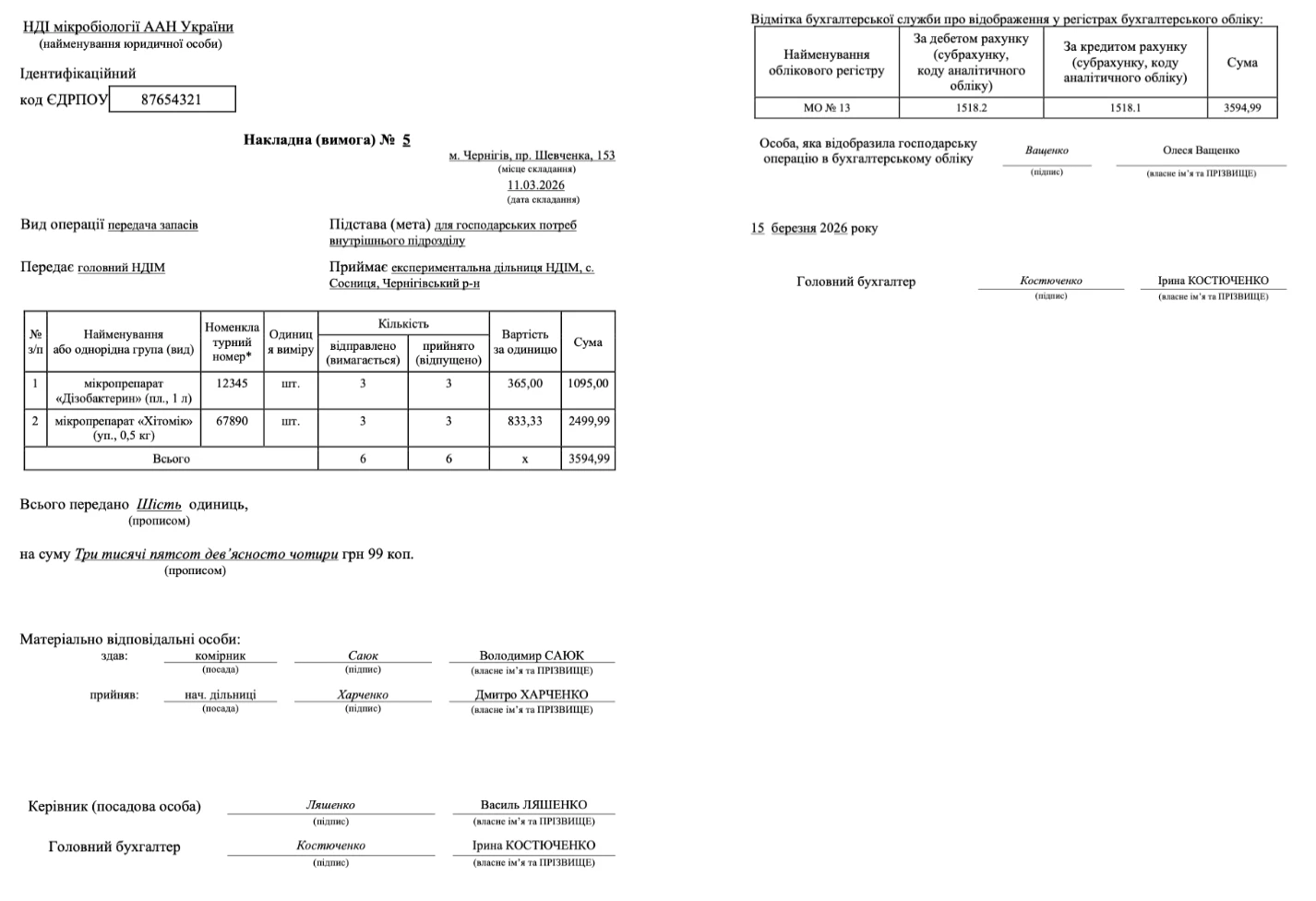

Накладні-вимоги, як правило, використовують лише для оформлення внутрішнього переміщення. У п. 1 гл. 5 розд. ІІ Положення № 431 сказано, що накладна (вимога) «застосовується для оформлення господарських операцій з руху матеріальних цінностей в межах суб’єкта державного сектору». Однак там ж сказано й що цей документ «може застосовуватися для оформлення господарських операцій з відпуску матеріальних цінностей стороннім організаціям, повернення постачальнику матеріальних цінностей неналежної якості, а також повернення матеріальних цінностей, прийнятих на відповідальне зберігання». У формі з Наказу № 431 є й реквізити щодо ПДВ (чого немає у формі М-11).

Накладні (вимоги), що є внутрішніми накладними, складаються матеріально відповідальною особою (МВО), що передає ТМЦ (або МШП) у 3-х примірниках та підписується (п. 3 гл. 5 розд. ІІ Положення № 431):

МВО, яка передає;

МВО, яка приймає ТМЦ (або МШП);

керівником (уповноваженою особою) суб’єкта державного сектору;

головним бухгалтером (спеціалістом, на якого покладено виконання обов’язків бухгалтерської служби).

Після цього 1-й примірник накладної (вимоги) передається до бухгалтерської служби, а 2 інших, по одному примірнику для кожного, залишаються у згаданих МВО.

Видаткова накладна чи акт прийому-передачі, товарно-транспортні накладні

Видаткова накладна не замінює інших документів. Вона лише підтверджує факт передачі цінностей однією стороною іншій у певний час і в певному місці у визначеній кількості та вартості. Це не що інше, як перехід права власності.

Відтак, накладна не може замінити, наприклад, такий документ, як товарно-транспортна накладна (ТТН), адже ТТН відображає передачу ТМЦ від продавця до перевізника, а не перехід права власності від продавця до покупця.

Ще одним «дублюючим» документом є акт прийому-передачі основних засобів за формою наказу Мінфіну від 13.09.2016 № 818. Він також не є повноцінним замінником накладної, і ось чому: серед його реквізитів є лише первісна вартість та знос. Немає вартості передачі за договором, яку можна вказати в накладній. Сам собою акт прийому-передачі може використовуватися хіба що під час дарування чи передачі основних засобів за їхньою залишковій вартості. Сторона, яка придбала основні засоби, має оприбуткувати їх за вартістю придбання, а сума береться з накладної.

Крім того, видаткова накладна формує дохід (виручку) у продавця. Щодо акту приймання-передачі, то він виступає більше як інформативний документ щодо стану бувшого у використанні основного засобу в продавця (знос, технічний стан тощо).

Якщо видаткова накладна відсутня

За відсутності накладної маємо справу з невідфактурованою поставкою, тобто поставкою ТМЦ без супровідних документів. У такому разі складається акт за типовою формою:

або старий М-7 «Акт про приймання матеріалів», який містить Наказ № 193;

Також може бути складений власний документ, який розроблений на основі згаданих вище актів з дотриманням вимог до обов’язкових реквізитів з ч. 2 ст. 9 Закону про бухоблік.

Акт про приймання матеріалів складається також у 2-х примірниках (приймальна комісія, матеріально відповідальна особа та представник перевізника). Вартість поставки в такому разі береться з договору або рахунку постачальника (лист Мінфіну від 22.04.2016 № 31-11410-06-5/11705).

Невідфактуровану поставку потрібно задокументувати.

Коли заповнюється видаткова накладна, потрібно дотримуватися таких вимог її заповнення:

як дата проставляється дата фактичного відвантаження ТМЦ;

вказується фактична адреса постачальника (а не юридична) та адреса покупця (місце складання). Якщо місце складання видаткової накладної відбувається не за цими адресами, то про це потрібно зазначити в накладній;

у найменуванні товару має бути достатньо інформації для його ідентифікації (розмір, колір), бажано вказувати складський номер (артикул тощо);

кількість у накладній може бути не тільки цілим числом, а й дробовим. Однак вона має бути достатньою для правильного розрахунку суми операції.

Щодо зазначення в накладній довіреності, то це не обов’язковий реквізит. Взагалі без оформлення довіреності ТМЦ має право отримувати керівник (директор) або інші уповноважені особи, якщо відомості про них внесені до ЄДР. Термін дії довіреності зараз не обмежений (раніше — 10 днів).

ПДВ у видатковій накладній

Ще одним важливим (і обов’язковим для платників) реквізитом є ПДВ. Сума ПДВ у видатковій накладній має бути такою ж, яку містить податкова накладна. Також з форми (підписів реквізитів) має бути чітко зрозуміло — з ПДВ чи без ПДВ наведені ціни в видатковій накладній, а також ставка податку, якщо вона відрізняється від 20% (зазвичай розмір ставки «20%» у накладній не вказується). Має бути окремо порахована сума ПДВ та сума з ПДВ.

Дані видаткової та податкової накладних мають співпадати. Це стосується не тільки кількості й ціни, але й опису номенклатури.

Мова в накладній

Видаткова накладна зазвичай складається українською мовою. Це основна мова первинних документів. Однак складання накладної іншою мовою не робить її недійсною, так як на територіях, де застосовується регіональна мова або мова національних меншин, первинні документи можуть складатися цими мовами (лист Мінфіну від 05.04.2013 № 31-08410-07-27/10841; лист ДФС від 25.12.2015 № 27700/6/99-95-42-03-15). Однак краще складати накладну українською мовою.

У разі помилки краще виписати накладну заново. Якщо з певних причин це незручно чи неможливо, то для виправлення помилки застосовується коректурний спосіб: неправильний запис закреслюється, ставляться підписи осіб, які відповідають за складання накладної, дата виправлення та робиться правильний запис.

Висновки. Видаткова накладна є основним документом для оформлення передачі ТМЦ від однієї особи до іншої, зокрема й при передачі іншій юрособі. Різновидом видаткової накладної є накладна (вимога), що є основним документом для оформлення внутрішньої передачі ТМЦ у межах однієї юрособи. Замість типових форм можна використовувати власне розроблені документи за умови збереження обов’язкових реквізитів первинних документів. За невідфактурованої поставки, тобто якщо цінності надійшли без супровідних документів, зокрема й без видаткової накладної, приймаюча сторона складає акт приймання.