керівник групи експертів з бюджетного обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Що таке акт ревізії, як його читати та на що звертати увагу, які документи надати ревізорам? Як правильно написати пояснення та як діяти, коли не згодні з висновками ревізорів — далі у статті

Акт ревізії — це не лише документ, що містить перелік порушень та незаконних операцій, які виявила ревізія. На його підставі роблять висновки про роботу установи, оцінюють якість роботи керівника, головного бухгалтера та інших посадових осіб. Тож рекомендації щодо того, як почуватися впевнено, якщо на носі ревізія, дадуть змогу зменшити кількість зафіксованих в акті ревізії порушень.

Важливо знати, за якими правилами ревізори складають акт ревізії фінансово-господарської діяльності і яку саме інформацію вони туди записують. Так ви не розгубитеся під час ознайомлення з актом ревізії та його підписанням і за потреби ініціюєте внесення до нього корективи. Адже виправити щось, коли дали необґрунтовані пояснення ревізорам, неможливо.

Акт ревізії — документ, який складають посадові особи органу державного фінансового контролю (Держаудитслужби), що проводили ревізію. У ньому фіксують факт її проведення та результати у відповідністю з питаннями програми ревізії. Копію програми ревізії ревізор може надати лише на вимогу керівника установи чи його заступника.

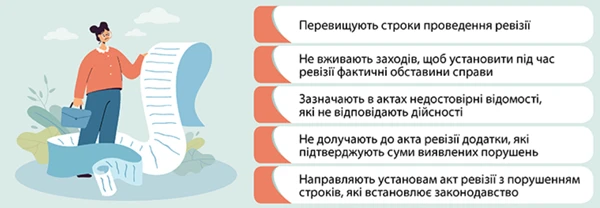

Вимоги до складання та змісту акта ревізії визначені у пунктах 35–44 Порядку проведення інспектування Державною аудиторською службою, її міжрегіональними територіальними органами, затвердженому постановою КМУ від 20.04.2006 № 550 (далі — Порядок № 550).

4 головні вимоги до оформлення акта ревізії

складають на паперовому носії державною мовою

оформлюють на бланку органа державного фінансового контролю

повинен мати наскрізну нумерацію сторінок

на першому аркуші акта зазначають назву документа (акт), дату і номер, місце складення (назва міста, села чи селища)

Акт ревізії фінансово-господарської діяльності складається зі вступної і констатуючої частин. Розглянемо кожну окремо.

Загальні вимоги до інформації, яку ревізори мають зазначити у вступній частині акта ревізії, наведені у пункті 35 Порядку № 550. Ревізор цю інформацію має зібрати і вписати до акта ревізії, а керівник з головбухом — простежити, чи правильно він усе зазначив. У разі виявлення невідповідності — вказати на це ревізору/аудитору до підписання акта ревізії.

У вступній частині вказують:

1) загальні відомості:

підстава для ревізії;

тема ревізії;

повна назва установи, її місцезнаходження, адресу електронної пошти;

відомості про організаційно-правову форму та форму власності;

код юридичної особи у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань;

дати початку і закінчення ревізії, період, який перевіряли;

перелік посадових осіб Держаудитслужби та залучених фахівців , які проводили ревізію;

2) перелік посадових осіб, які відповідали за фінансово-господарську діяльність установи в період, який ревізують/перевіряють;

Якщо протягом періоду, який перевіряють ревізори/аудитори, змінювалися посадові особи установи, що відповідали за її фінансово-господарську діяльність, акт ревізії має містити інформацію про усіх цих осіб. Та ще й з датами прийняття на роботу і звільнення. Якщо ревізори зафіксують в акті ревізії порушення, відповідатиме та посадова особа, яка на момент такого порушення вела фінансово-господарську діяльність установи.

3) інші відомості щодо організаційної структури об’єкта контролю, наявності підпорядкованих йому підприємств, установ, організацій;

4) факт ненадання установою журналу реєстрації перевірок;

Ревізори зобов’язані поставити підпис у журналі реєстрації перевірок (п. 14 Порядку № 550). Тому установа, до якої завітали ревізори, повинна мати такий журнал.

Установленої форми для такого журналу немає, тож його зазвичай складають у довільній формі. Головне, щоб у журналі були графи для інформації про назву органу контролю, який проводив перевірку, вид та тема перевірки, строки її проведення, прізвище, ім’я перевіряючих і окрема графа для їх власного підпису.

До речі, ведення такого журналу допоможе установі відстежувати, чи не порушують ревізори термінів проведення ревізій. А відмова від підпису в журналі реєстрації є підставою для недопущення ревізорів до перевірки.

5) факт відмови керівника установи чи його заступника підписати направлення на проведення ревізії;

Перед ревізією керівнику установи чи його заступнику під підпис на примірнику органу державного фінансового контролю ревізори надають для ознайомлення направлення на проведення ревізії. Якщо керівник чи заступник відмовились їх підписувати, але не проти власне ревізії, це зазначають у вступній частині акта ревізії.

Водночас якщо ревізори не надали посадовим особам установи направлення на проведення ревізії, це є підставою для недопущення ревізорів до її проведення.

У разі потреби зміни періоду, що підлягає ревізії, такі зміни здійснюються після відповідних змін до плану проведення заходів державного фінансового контролю, та вносять відповідні зміни до програми ревізії. При цьому нове направлення держаудитору, не оформляють (абз. 4 п. 7 Порядку № 550).

6) інші відомості щодо перебігу ревізії та перешкоджання у її проведенні, а також факти відмови від підписання або неможливість підписання документів у разі наявності.

інформацію про результати ревізії за кожним питанням програми ревізії. При цьому ревізори обов’язково зазначають, за який період, яким способом та за якими документами перевірили ці питання;

висновок про наявність/відсутність порушень. Під час ревізії ревізори намагаються виявити якнайбільше порушень. Для цього використовують різні методи, серед яких — зустрічна звірка. Якщо ревізори встановили порушення, вони вимагають від посадових осіб, причетних до порушення, письмових пояснень;

факти порушення законодавства із зазначенням винних осіб;

розмір збитків (у разі їх наявності), завданих державі чи установі внаслідок порушень;

іншу інформацію, що стосується діяльності та фінансового стану установи, та факти, що стосуються періоду, який підлягає ревізії.

Усі висновки ревізорів мають бути підтверджені документально і не суперечити законодавству.

У констатуючій частині ревізори вказують лише підтверджені ревізійними діями висновки. Суб’єктивні припущення фінансові інспектори в ній не наводять. Тож коли керівник чи головний бухгалтер установи ознайомлюються із проєктом акта ревізії, вони мають слідкувати, щоб таких суб’єктивних припущень не було.

Підставою для записів в акті ревізії можуть бути тільки дані, ретельно перевірені ревізорами і підтверджені первинними документами, записами в регістрах бухгалтерського обліку, зустрічними звірками, результатами інвентаризацій тощо.

Акт ревізії містить тільки підсумкові дані за кожним видом порушень з посиланням на відповідні додатки, які мають підписати ревізор і головний бухгалтер установи.

Виявлені порушення фіксують з обов’язковим посиланням на норми законів чи інших нормативно-правових актів, а також із зазначенням відповідальних осіб установи, дії/бездіяльність яких призвела до порушення законодавства тощо.

Аби акт ревізії бюджетної установи у констатуючій частині правильно відображав інформацію про порушення, ревізори вимагають у причетних до таких порушень посадових осіб установи письмові пояснення (абз. 1 п. 18 Порядку № 550). Текст таких пояснень повністю або частково наводять у акті ревізії. Інколи частково цитуючи текст пояснення відповідальної особи, змінюється суть викладеного факту. Тож керівник та головний бухгалтер також це мають відслідковувати.

Надавати пояснення потрібно правильно, аби не нашкодити ні собі, ні установі. Тому зупинимося на них докладніше.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Раніше ревізори вимагали пояснення, якщо виявляли порушення законодавства. Вони вручали працівникам об’єкта контролю, які причетні до виявлених порушень, під особистий підпис перелік питань.

Після останніх змін в нормативній базі ревізори можуть вимагати пояснення від працівників, щоб з’ясувати окремі обставини фінансово-господарської діяльності об’єкта контролю. Перелік питань щодо таких обставин надають працівникам об’єкта контролю в один зі способів:

через канцелярію чи підрозділ з питань діловодства з відміткою на примірнику документа органу фінконтролю про дату реєстрації в журналі вхідної кореспонденції об’єкта контролю та підписом працівника канцелярії (загального відділу), який здійснив реєстрацію;

рекомендованим поштовим відправленням з повідомленням. На примірнику документа, що залишається в органі фінконтролю, зазначають реквізити поштового повідомлення, яке долучається до матеріалів ревізії.

Якщо працівники установи відмовляються надавати письмові пояснення, інформацію про це теж вказують у акті.

Часто у посадових осіб установи виникає запитання, чи обов’язково потрібно надавати пояснення ревізорам. Відповідь на нього дає стаття 63 Конституції України. У ній передбачено, що особа не відповідає за відмову давати показання або пояснення щодо себе, членів сім’ї чи близьких родичів, перелік яких визначений законом.

Тобто посадова особа має право не надавати пояснення ревізорам. Проте діяти так не завжди доцільно. Іноді обґрунтовані пояснення посадової особи разом з копіями первинних документів можуть змінити позицію ревізорів щодо порушення. Тому важливо за будь-яких умов відстоювати власні інтереси і за потреби підкріплювати свої пояснення необхідними доказами.

Аби вибудувати правильну лінію захисту, варто заручитися підтримкою фахівців. Не радимо писати пояснення під диктовку ревізора. Зміст такого пояснення може бути не на користь особи, яка його надає.

Буває й так, що ревізори не вимагають письмових пояснень щодо виявлених порушень, однак потім зазначають їх в акті ревізії. Пам’ятайте: такі дії можна оскаржувати як недотримання процедури проведення ревізії.

Якщо в акті ревізії ревізори зафіксували порушення, вони мають зазначити винних у їх допущенні посадових і матеріально відповідальних осіб (п. 2 Порядку № 550).

Винними вважають осіб:

відповідальних за фінансово-господарські операції, проведені з порушенням законодавства;

дії (бездіяльність) яких призвели до такого порушення.

Як бачимо, винними можуть бути й особи, які не були відповідальними за проведення фінансово-господарських операцій, але їхні дії чи бездіяльність спричинили такі порушення.

Щоб встановити винних осіб, ревізори всебічно досліджують виявлені порушення, вивчають пояснення, отримані від працівників, причетних до порушень, внутрішні положення установи, посадові інструкції працівників тощо.

Після того як акт ревізії буде підписано без заперечень або ж після розгляду заперечень (якщо акт підписали із запереченнями) ревізори вживають заходів для притягнення до адміністративної, дисциплінарної та матеріальної відповідальності винних у порушеннях працівників установи (п. 50 Порядку № 550).

Водночас вину особи у злочині встановлюють обвинувальним вироком суду (ст. 62 Конституції України), у т. ч. за результатами розгляду матеріалів ревізії.

Акт ревізії підписують посадова особа органу державного фінансового контролю та керівник і головний бухгалтер об’єкта контролю або особа, уповноважена на ведення бухгалтерського обліку. Якщо на об’єкті контролю бухгалтерський облік веде на договірних засадах спеціаліст із бухгалтерського обліку — самозайнята особа чи підприємство, яке провадить діяльність у сфері бухгалтерського обліку та/або аудиторської діяльності, акт ревізії тепер підписуватиме керівник об’єкта контролю (це не стосується бюджетних установ).

За потреби акт ревізії підписують інші працівники установи. Коли може виникнути така потреба?

Буває так, що в установі проводять ревізію окремих питань фінансово-господарської діяльності, з яких не всі входять до обов’язків відділу бухгалтерського обліку. Приміром, в установі є відділ, який нараховує виплати, а відділ бухгалтерського обліку відповідає лише за фінансування цих виплат. У такій ситуації до посадових осіб, які відповідають за фінансово-господарську діяльність установи, окрім керівника установи та головного бухгалтера, належатиме і начальник відділу з нарахування таких виплат. Тому він також має підписувати акт.

Дещо розкриємо процес складання та підписання цього документа.

Акт ревізії складають у трьох примірниках:

1-й — для органу контролю;

2-й — для установи;

3-й — для правоохоронних органів у випадках, передбачених законодавством.

Перший і третій примірники акта надають для ознайомлення керівнику чи головному бухгалтеру у строк, не пізніше ніж 5 робочих днів після закінчення ревізії:

або особисто під розписку;

або через канцелярію (з відміткою про це в журналі реєстрації);

або рекомендованим поштовим відправленням з повідомленням.

Керівник, головний бухгалтер та інші визначені працівники об’єкта контролю зобов’язані ознайомитися з актом ревізії і в разі погодження з викладеними в ньому фактами підписати примірники.

Після того, як підписані керівником і головним бухгалтером 1-й і 3-й примірники акта ревізії передано, орган контролю не пізніше наступного робочого дня з моменту отримання видає установі 2-й примірник акта ревізії.

Якщо керівник установи або головний бухгалтер не згодні з висновками ревізорів, вони не повинні одразу підписувати акт ревізії. За наявності заперечень керівник, головний бухгалтер чи інші особи перед своїми підписами роблять запис «із запереченнями», і лише потім проставляють свій підпис.

Підписання акта ревізії із запереченнями та зауваженнями є формою оскарження неправомірних висновків, викладених в акті ревізії, а також рішень (дій) органів контролю. Керівник установи у строк не пізніше ніж 5 робочих днів після повернення органу Держаудитслужби акта ревізії повинен подати йому підписані заперечення. Якщо в цей строк вони не надійдуть — акт вважатимуть підписаним без заперечень.

Якщо у разі незгоди з викладеним в акті ревізії посадові особи установи вирішать не підписувати його взагалі, ревізори складають акт про відмову від підписання. А це матиме негативні наслідки для посадових осіб установи.

Як бачимо, перед тим, як підписати акт ревізії 2025 року, слід уважно ознайомитися з його змістом. Якщо ревізори в констатуючій частині акта ревізії зафіксували порушення, передусім потрібно перевірити посилання на норми законів чи інших нормативно-правових актів. Коли ви не погоджуєтеся зі змістом акта або з окремими його висновками, такий акт можна оскаржити. Процедура та строки підписання акта ревізії, у т. ч. із запереченнями, подача і розгляд заперечень наведені у пунктах 40–44 Порядку № 550.