експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Товарно-транспортна накладна — це належне оформлення процесу транспортування ТМЦ в усіх його учасників. Вона необхідна і в процесі бухгалтерського обліку, і для контролю перевезення. У статті знайдете актуальний бланк ТТН 2026, зразок заповнення та поради щодо виправлення помилок у документі

Товарно-транспортна накладна (ТТН) — це документ, який містить інформацію про перевезення вантажу, обсяги такого перевезення та відповідальних за його здійснення осіб. ТТН визначена як єдиний документ для всіх учасників транспортного процесу.

ТТН мають використовувати всі суб’єкти господарювання — як юрособи, так і фізособи. При чому незалежно від виду транспорту: для перевезень як на вантажних, так і на легкових автомобілях. Однак ТТН не потрібно складати фізособам, які здійснюють перевезення вантажу:

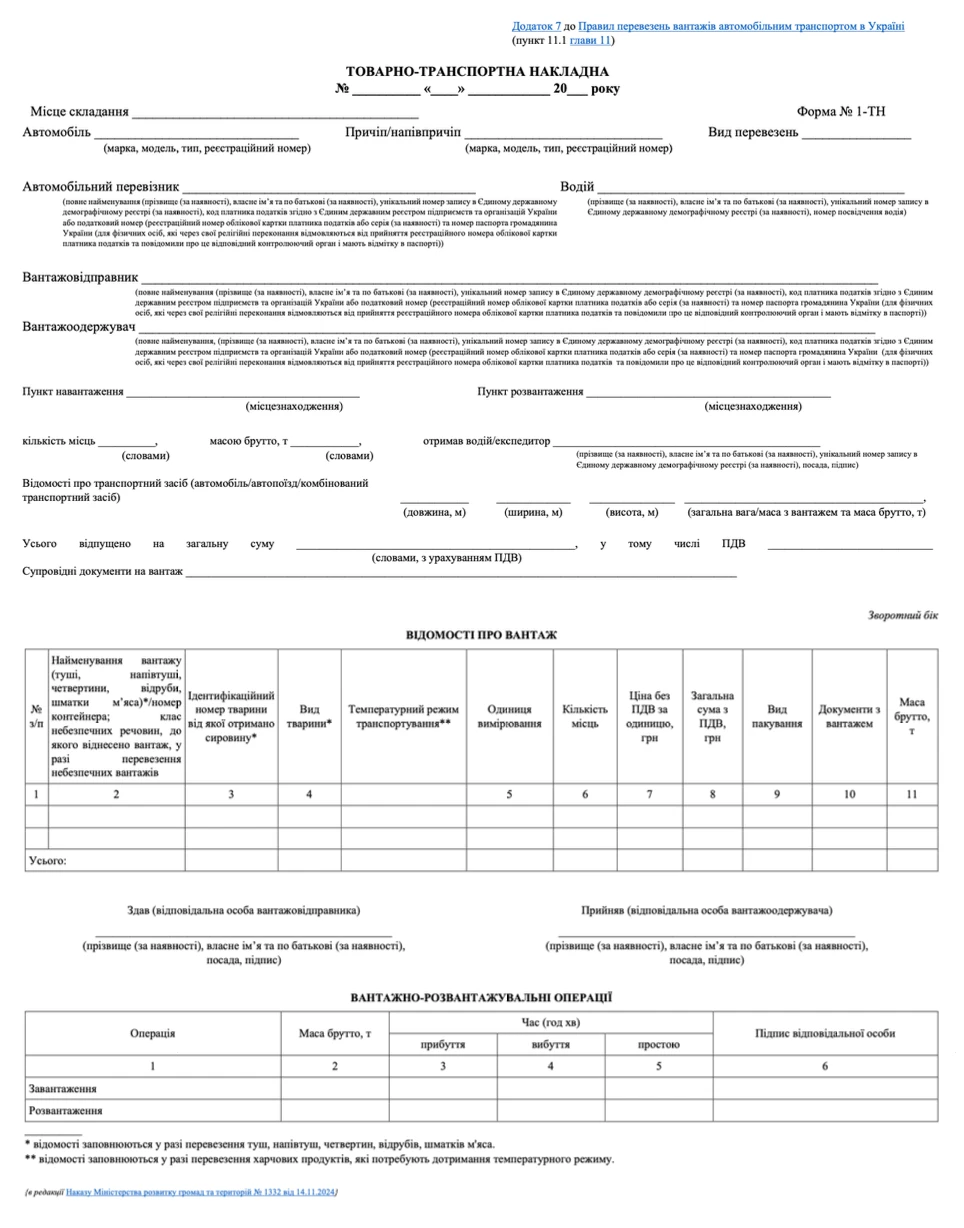

Бланк ТТН містить Додаток 7 до Правил № 363 — це форма № 1-ТН. У 2026 році діє форма ТТН, яка діє з 03 січня 2025 року з Наказу № 1332. Останні зміни у Правилах № 363, що сталися у грудні 2025, бланк ТТН не зачепили.

Тоді Наказом № 1332 у діючий бланк ТТН було додано нові реквізити «Місце складання», «Ідентифікаційний номер тварини від якої отримано сировину», «Вид тварини» — «Температурний режим транспортування». Також були додані реквізити габаритно-вагового контролю, які обов’язкові до заповнення та вимагаються у ст. 48 Закону про автотранспорт, а саме:

«довжина, м»;

«ширина, м»;

«висота, м»;

«загальна вага/маса з вантажем та маса брутто, т».

Форма № 1-ТН містить більшу кількість реквізитів, ніж цього вимагає ст. 48 Закону про автотранспорт. Якщо даних для їхнього заповнення немає, то згадані реквізити й не заповнюються. Однак вилучати необов’язкові реквізити не можна. Натомість додавати нові реквізити, залишаючи всі існуючі, можна (абз. 2 п. 11.1 Правил № 363).

ТТН є основним документом на перевезення вантажів (абз. 1 п. 11.1 Правил № 363). ТТН є підтвердженням того, що відбувся транспортний процес (перевезення) товарно-матеріальних цінностей (ТМЦ) з одного пункту в інший.

Окрім цього, ТТН підтверджує право водія на перевезення вантажу (ст. 48 Закону про автотранспорт). Поліція має право у водія-перевізника запитати окрім стандартних водійських прав та полісу страхування ще й документ, який підтверджує його право перевозити комерційний вантаж.

Інші документи факт перевезення не підтверджують. Наприклад, видаткова накладна не підходить, так як посвідчує лише передачу ТМЦ від постачальника до покупця, але не до водія, який може представляти іншу організацію.

Акт наданих послуг не доводить сам факт перевезення (навантаження, розвантаження автомобіля), адресу доставки. За наявності такого акта без ТТН ДПС може вважати операцію фіктивною, позбавляючи платника податку права на визнання витрат та податкового кредиту з ПДВ (індивідуальна податкова консультація ДФС від 19.02.2018 № 654/6/99-99-14-03-03-15/ІПК, роз’яснення ДПС ЗІР 102.02).

підтвердження транспортно-заготівельних витрат, які включаються до складу собівартості придбаних запасів (п. 8 НП(С)БОДС 123 «Запаси»);

основа для проведення розрахунків між замовником та виконавцем, так як підтверджує виконану перевізником роботу.

Чому ці ролі другорядні? ТТН у цих випадках є лише одним з низки супровідних документів на вантаж. Основними документами в цих операціях є:

видаткова накладна — для списання та оприбуткування ТМЦ, обліку ТМЦ у дорозі;

акт виконаних робіт (наданих послуг) — для обліку транспортно-заготівельних витрат, так як саме цей документ містить вартість наданої послуги (у ТТН цей показник відсутній), а також є основою для проведення розрахунків;

подорожній лист — він є основою для обліку роботи водія. Незважаючи на його «скасування», він і надалі використовується у довільній формі для обліку витрат пального та кілометражу.

Обов’язковість/необов’язковість ТТН у різних господарських ситуаціях узагальнено у таблиці нижче.

ЗАПОВНЕННЯ ТОВАРНО-ТРАНСПОРТНОЇ НАКЛАДНОЇ

№

Господарська ситуація

Особливості оформлення

Обов’язковість ТТН

1

покупець самостійно забирає ТМЦ у постачальника

видача ТМЦ оформляється видатковою накладною

краще оформити, так як:

ТТН оформляється «крім фізичних осіб, які здійснюють перевезення вантажу за рахунок власних коштів та для власних потреб» (оновлене визначення ТТН у п. 1 Правил № 363). Якщо покупцем є юрособа, то на неї цей виняток не поширюється;

водію треба мати ТТН як документ на вантаж (ст. 48 Закону про автотранспорт). Щоправда, допускається «інший визначений законодавством документ на вантаж», але він конкретно для даної ситуації не визначений;

у визначенні автомобільного перевізника зараз вилучено умову того, що це особа, яка надає послуги з перевезення

2

для перевезення використовується особистий автотранспорт, наприклад директора чи іншого працівника

необхідний договір оренди на автомобіль між установою та працівником-власником авто (необхідно для списання палива)

3

постачальник є перевізником та включив вартість перевезення у ціну товару, не виділяючи її окремо в документах

оформляється звичайна видаткова накладна

4

перевезення власними силами за власними місцями (торговим точкам)

оформляється лише подорожній лист (або документ, який його заміняє) та накладні на внутрішнє переміщення

5

постачальник є перевізником та виділив послугу з перевезення окремо в рахунку (чи видатковій накладній)

оформляється звичайна видаткова накладна, ТТН оформляється, як і звичайно

обов’язково оформляється ТТН, так як фактично постачальник здійснює перевезення на комерційній основі та відповідає визначенню «автомобільний перевізник» (п. 1 Правил № 363)

6

перевезення легковим автотранспортом

таке ж, як і для вантажних

обов’язково — Правила № 363 стосуються всіх автотранспортних засобів

7

доставка кур’єрською службою, наприклад, «Нова пошта» чи «Міст Експрес»

операція оформляється внутрішніми документами поштової служби (накладна чи акт їхньої власної форми)

не потрібна — Правила № 363 не поширюються на поштові послуги, але поштовий оператор має бути наявний у Реєстрі операторів поштового зв’язку

8

постачальник та отримувач, або відправник та перевізник, або отримувач та перевізник співпадають

оформляється звичайна видаткова накладна, ТТН оформляється, як і звичайно

обов’язково мінімум 3 екземпляри ТТН (п. 11.3 Правил № 363)

9

крім перевізника ще є експедитор

додається екземпляр для експедитора

обов’язково кожній стороні процесу по окремому екземпляру ТТН

10

доставка ТМЦ від одного вантажовідправника за декількома адресами, наприклад, торговим точкам

як у звичайній ситуації — у кожній ТТН вказується окрема адреса

обов’язково оформляється доставка на кожну адресу окремими ТТН, так як в одній ТТН може бути тільки одна адреса доставки (роз’яснення Мінінфраструктури у листі від 28.05.2014 № 5615/25/10-14)

Перевезення без ТТН: коли можна

З вищенаведеної таблиці виходить, що ТТН не складають тільки тоді, коли перевезення здійснюється фізособою за умови, що воно здійснюється (визначення ТТН у оновленому Наказом № 1332 п. 1 Правил № 363):

за власний кошт;

для власних потреб.

В усіх цих випадках має бути відсутній сторонній перевізник.

Також без традиційної ТТН проходять перевезення поштовими службами.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Кількість екземплярів товарно-транспортної накладної

Має бути 3 екземпляри незалежно від кількості сторін процесу перевезення, адже для кожної зі сторін товарно транспортна накладна виконує окрему функцію, яку не можуть замінити інші первинні документи (див. таблицю нижче).

ПОТРЕБА У ТОВАРНО-ТРАНСПОРТНІЙ НАКЛАДНІЙ

Учасник транспортного процесу:

вантажовідправник

(може бути замовником)

водій

перевізник

екземпляр ТТН:

1-й

2-й

3-й

призначення відповідного екземпляру ТТН:

разом з видатковою накладною підстава для списання ТМЦ і доказ реальності господарської операції

документ, що підтверджує право власності на вантаж перед поліцією та виконану роботу

документ, що підтверджує виконану роботу та є основою для виставлення рахунку замовнику послугу (відправнику чи одержувачу)

Товарно-транспортна накладна: порядок заповнення

Вантажовідправник заповнює в ТТН відомості, які наведено у таблиці нижче. Зверніть увагу, що з 2025 року немає реквізиту «Замовник», тобто інформація про замовника перевезення у ТТН взагалі не наводиться. Однак за потреби цей реквізит можна додати.

ставиться дата, на яку виписує ТТН вантажовідправник, назву місяця — краще словами

2

Місце складання

при наведенні інформації про місце складання документа зазначається населений пункт, у якому він складається (лист Мінфіну від 26.08.2011 № 31-08420-07-25/21247)

3

Автомобіль

Зазначається марка, модель, тип, реєстраційний номер автомобіля, причепа/напівпричепа), його параметри із зазначенням довжини, ширини, висоти, загальної ваги, у тому числі з вантажем, та маси брутто. Відомості беруться із реєстраційних документів на відповідний транспортний засіб. Зокрема, щодо загальної ваги, у тому числі з вантажем, зазначають вагу незавантаженого автомобіля з паливом і водієм (75 кг), але без пасажирів + максимальне навантаження (максимально допустима для транспортного засобу вага вантажу, згідно з реєстраційними документами на транспортний засіб). Уякості ваги брутто зазначається фактична вага транспортного засобу на даний момент

4

Причіп

заповнюється аналогічно реквізиту щодо автомобіля: вноситься марка, модель, тип, державний номер причепа (за відсутності ставиться прочерк)

5

Вид перевезень

Варіанти такі: відрядний тариф, погодинний тариф, покілометровий тариф, централізоване перевезення тощо. Якщо перевезення здійснюється власним транспортом, то вказується: внутрішньоміське, приміське, міжміське, міжнародне перевезення

6

Вантажовідправник /

Вантажоотримувач

Зазначаються відповідні дані, тут може бути одна й та сама особа, якщо переміщення відбувається між підрозділами або для інших власних цілей. У даних вказується код ЄДР для юросіб або РНОКПП* — для фізосіб. Якщо особа є платником ПДВ, то це ті ж самі номери, що й у податковій накладній (там є аналогічний реквізит)

7

Перевізник, водій

Зазначаються відповідні дані з номером водійського посвідчення, ПІБ водія можна писати як повністю, так і скорочено

8

Пункт навантаження

зазначається адреса, за якою необхідно забрати вантаж

9

Пункт розвантаження

зазначається адреса, на яку слід доставити вантаж (пункт призначення)

10

Отримав водій-експедитор

вноситься підпис, посада та ПІБ водія/експедитора, що отримав вантаж

11

Кількість місць

Зазначається кількість умовних одиниць вантажу прописом (кількість упаковок, ящиків тощо). У разі насипного вантажу даний реквізит не заповнюють (п. 10, п. 12 Правил № 363)

вагу автомобіля без вантажу можна взяти з його технічних характеристик. Однак дообладнання могло змінити таку вагу;

загальна вага завантаженого автомобіля. Якщо зважити автівку неможливо, то можна знайти як суму: загальна вага автомобіля (за технічними характеристиками) + вага вантажу (брутто)

13

Маса брутто

вказується маса вантажу разом з упаковкою

14

Усього відпущено на загальну суму

зазначається загальна вартість вантажу з ПДВ (словами) та сума ПДВ (цифрами, тому що інше у бланку не сказано)

15

Супровідні документи на вантаж

дається перелік супровідних документів (накладні, сертифікати тощо)

зворотний бік ТТН:

таблиця «Відомості про вантаж»

16

Найменування вантажу

у разі якщо найменування всіх товарів не вміщаються, то складається додатковий опис і в ТТН зазначається про існування такого додатка, без якого ТТН є недійсною

17

Ідентифікаційний номер тварини від якої отримано сировину/Вид тварини

заповнюється, наприклад, якщо перевозяться туші, напівтуші, четвертини, відруби, шматки м’яса

18

Температурний режим транспортування

заповнюється, якщо перевозяться харчові продукти тваринного походження, які потребують дотримання температурного режиму

19

Одиниця виміру

зазначається одиниця виміру товару (наприклад, кг, л, штука (шт.), ящик, мішок, рулон тощо

20

Кількість місць

Вказуємо кількість місць (ящиків, мішків, корзин, бочок, контейнерів, цистерн тощо), що їх визначають за кожним найменуванням вантажу і кожним видом упакування. У разі перевезення вантажу пакетами на піддонах записується кількість пакетів; при перевезенні вантажу навалом, насипом або наливом, вноситься відповідний запис без зазначення кількості місць.

Як варіант, замість кількості місць можна вказати кількість ТМЦ у відповідній одиниці виміру (одиниця виміру та вид пакування тоді співпадають).Тоді загальна сума = ціна за одиницю × кількість місць. Прямої заборони щодо такого заповнення немає й так заповнена ТТН виглядає логічнішою.

Також можна через похилу риску вказати кількість місць та кількість одиниць товару. Наприклад, «1/10», що може значити 1 кор. (одиниця пакування, кількість місць) та 10 шт. (кількість одиниць товару). Або ж «1/1», коли 1 коробка (кількість місць) та 1 шт товару (кількість одиниць товару)

21

Ціна без ПДВ за одиницю, грн

Зазначається ціна за одиницю товару без ПДВ. Це можуть бути як гривні на кілограм (грн/кг), так і гривні на ящик (грн/ящик)

22

Загальна сума з ПДВ, грн

вказується загальна вартість кожного виду товару за кожним окремим рядком

23

Вид пакування

Зазначається вид пакування, у якому перевозиться вантаж, скорочено: «ящ.», «корз.», «боч.», «пак.» і т.д.). При перевезенні неупакованого вантажу зазначається скорочено «н/у»

24

Документи з вантажем

перераховуються документи, які водій отримує від відправника та має передати одержувачу (накладні, сертифікати, свідоцтва та ін.), їх назви, дати складання тощо

таблиця «Вантажно-розвантажувальні операції»

25

Операції: навантаження/розвантаження, час, маса брутто

Зазначається час цих операцій та маса розвантажених чи навантажених ТМЦ. Якщо вони відбуваються в різні дні, то зазначаються також і дати

* РНОКПП — реєстраційний номер облікової картки платника податку. Замість нього може бути номер паспорта для фізосіб, які через свої релігійні переконання відмовляються від прийняття РНОКПП та повідомили про це відповідний контролюючий орган (ДПС чи орган який видає ID-картку) і мають такі дані в паспорті (відмітку в паперовому паспорті чи відповідну інформацію у ID-картці)

До відома: коли в ТТН неможливо перелічити всі найменування вантажу, підготовленого для перевезення, до накладної додають документ довільної форми з обов’язковим зазначенням відомостей про вантаж (графи 1–11 форми №1-ТН). У таких випадках у ТТН зазначають, що до неї додається як товарний розділ документ у паперовій чи електронній формі, без якого ТТН вважається недійсною і не підлягає використанню для розрахунків із замовником (п. 11.6 Правил № 363). До вільних граф 1–11 вносяться реквізити такого документа (назву, номер і дату виписування).

Після прийняття вантажу згідно з ТТН водій (експедитор) підписує всі її примірники.

У разі використання ТТН у паперовій формі перший її примірник замовник (вантажовідправник) залишає у себе. Інші два примірники ТТН замовник передає водієві (експедитору) перевізника.

Увага: ТТН треба оформляти на кожну поїздку автомобіля і для кожного вантажоодержувача окремо.

Коли вантаж доставлено, водій надає два примірники ТТН вантажоодержувачеві, який проставляє підпис.

У разі неможливості оформити та зареєструвати е-ТТН Замовник (вантажовідправник) друкує, підписує та надає водію (експедитору) в одному примірнику паперову копію е-ТТН для пред’явлення особам, уповноваженим здійснювати контроль на автомобільному транспорті та у сфері безпеки дорожнього руху.

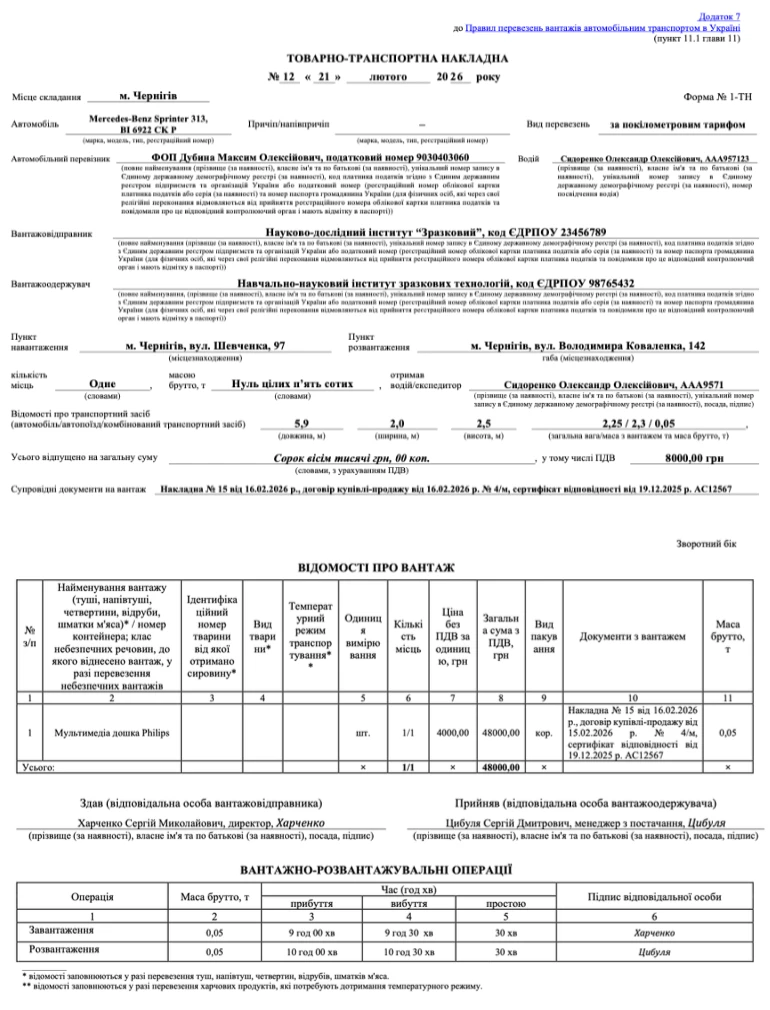

Товарно-транспортна накладна: зразок заповнення

Приклад заповнення діючої форми ТТН наведений нижче.

Допущені помилки в ТТН виправляються коректурним способом: неправильні дані закреслюються, вносяться правильні дані, робиться надпис «виправлено», ставиться підпис та вказується дата. При цьому виправляються всі екземпляри та збираються ти підписи всіх сторін процесу перевезення.

Наприклад, якщо неправильно було зазначено найменування автопідприємства, підкреслюється неправильно вказане найменування підприємства, зверху пишеться правильне найменування, нижче — «виправлено», дату виправлення і потім виправлення засвічується підписом осіб, які підписали оформлений документ. Оскільки ТТН складав постачальник, підпис особи, яка засвідчує виправлення, — це підпис представника постачальника.

Однак виправляти у такий спосіб помилку в ТТН можна лише, якщо помилка виявлена у поточному звітному періоді і за такою ТТН ще не здійснювалися бухгалтерські записи.

Відповідальність за неправильне заповнення товарно-транспортної накладної

Адміністративна відповідальність за порушення вимог щодо внесення відомостей до ТТН існує у розмірі 51000 грн (3000 нмдг). Такий штраф стягується за:

недостовірні відомості про масу або габарити вантажу до ТТН;

відомості про масу або габарити вантажу до ТТН, які перевищують параметри, встановлені законодавством, за відсутності оформленого дозволу на проїзд автомобільними дорогами транспортних засобів, вагові або габаритні параметри яких перевищують нормативні (ст. 1322 КУпАП).

Однак вантажовідправник відповідає за внесення недостовірних відомостей про масу вантажу до ТТН лише у разі перевищення транспортним засобом, яким перевозиться зазначений вантаж, вагових нормативних параметрів, що визначені законодавством.

Висновки: Товарно-транспортна накладна (ТТН) містить інформацію про перевезення вантажу, обсяги такого перевезення та відповідальних за його здійснення осіб, та визначається як єдиний документ для всіх учасників транспортного процесу. ТТН є підтвердженням того, що відбувся транспортний процес (перевезення) товарно-матеріальних цінностей з одного пункту в інший. Окрім цього, ТТН документ підтверджує право водія на перевезення вантажу.