експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

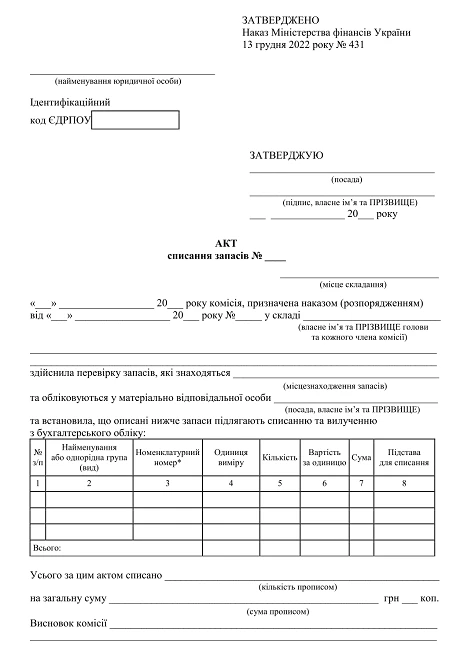

Акт на списання матеріалів за рішенням Мінфіну було змінено на акт списання запасів. Але, як і раніше, акт — це підстава відносити вартість використаних матеріалів до витрат. Розглянемо, як його складати.

Суб'єктам державного сектору надано право розробляти власні форми для оформлення господарських операцій з надходження, руху та вибуття запасів. Форми мають містити обов'язкові реквізити, їх необхідно затверджувати їх у розпорядчому документі про організацію бухгалтерського обліку.

Щоб списати використані чи пошкоджені й непридатні для використання матеріали, в установі діє комісія зі списання. Склад комісії і її голову визначає керівник установи. Саме ця комісія проводитиме огляд матеріалів і складатиме акт на списання матеріалів.

Керівник у наказі зазначає повноваження комісії або затверджує окреме положення про комісію, в якому вказують її завдання, права та обов’язки.

Також акт списання матеріалів (запасів) слід складати, якщо матеріли стали непридатними для використання або їх виявлили під час інвентаризації як нестачу. Матеріали, виявлені як нестача, списуємо з балансу установи лише після службової перевірки, яка дає змогу з’ясувати причини нестачі та винних у цьому осіб.

Після огляду матеріальних цінностей комісія зі списання складає акт.

Спершу у лівому верхньому куті бланка зазначають назву установи і її код ЄДРПОУ.

Опісля вказують:

дату, коли складаємо акт;

реквізити наказу, яким створено комісію і затверджено її склад;

склад комісії, яка оформлює акт списання матеріалів (запасів).

Щодо складу комісії, спочатку вказуємо відомості про її голову — посаду, прізвище, ім’я, по-батькові, потім вносимо цю ж інформацію про інших членів комісії.

В акті на списання матеріалів зазначаємо, що комісія провела перевірку, огляд матеріалів та причини списання.

Незалежно від кількості матеріалів, що списуємо, їх марки й гатунку, слід заповнити табличну форму, яку вміщує акт списання матеріалів. У таблиці вказуємо:

порядковий номер запису (рядка);

номенклатурний номер, що присвоєно запасу;

назву матеріалу з коротким його описом і зазначенням марки, гатунку тощо.

Кількість рядків табличної форми збільшуємо, аби акт на списання матеріалів відображав відомості про усі матеріали, які списуємо.

Обов’язково зазначаємо:

одиниці виміру для матеріалів (кілограми, літри, грами, штуки);

їх кількість;

вартість одиниці;

вартість матеріалу, який списуємо, для кожної марки й гатунку.

Складаючи акт списання матеріалів (запасів), комісія має не забути вказати строк перебування цих матеріалів в експлуатації.

Якщо матеріали списуємо через їх непридатність для подальшого використання, у останній колонці табличної форми акта зазначаємо причину, через яку матеріал став непридатним.

Під табличною формою акта зазначаємо загальну кількість матеріалів, яку списуємо — прописом. Також зазначаємо загальну їх вартість. Бланк акта на списання матеріалів (запасів) «вимагає» вказувати цю вартість прописом — для гривень і цифрами — для копійок.

Далі акт на списання матеріалів (запасів) містить спеціально відведені рядки для зауважень або пропозицій членів комісії.

Акт підписує голова і члени комісії. Кожен підпис має бути ідентифікований, тобто слід зазначити посаду, ініціали й прізвище. Після підписів проставляємо дату складання акта.

Акт списання матеріалів затверджує керівник установи — ставить свій підпис і дату затвердження у верхньому правому куті бланка акта. Підпис обов’язково має бути ідентифікований.

Затверджений акт є підставою для списання матеріалів з балансу установи. Та спершу під грифом «затверджую» бухгалтер зазначає основний субрахунок (рахунок) та кореспондуючий субрахунок (рахунок).

Акт на списання матеріалів містить кореспонденцію субрахунків бухгалтерського обліку. Якщо списується за актом значна кількість матеріалів з різними номенклатурними номерами, кореспонденцію субрахунків бухобліку зазначаємо окремо за кожним номенклатурним номером. Кореспондуючий рахунок, як правило, є витратним — 8013, 8113 «Матеріальні витрати», 8511 «Витрати за необмінними операціями».

Якщо списуємо матеріали, отримані як внутрішнє постачання, кореспондуючим рахунком буде 6611 «Зобов’язання за внутрішніми розрахунками розпорядників бюджетних коштів».