експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У яких випадках потрібно складати кошторис витрат на відрядження? Як його правильно оформити, чи може працівник перевищити ліміти, та який зразок відповідає вимогам законодавства — розповідаємо у цьому огляді

Кошторис витрат на відрядження має ще одну назву — довідка-розрахунок витрат на відрядження. Тож кошторис — це документ, який містить розрахунок складових частин витрат на відрядження, який затверджує керівник. З ним попередньо має бути ознайомлений під підпис той працівник, якого направляють у відрядження.

Кошторис складається перед виплатою авансу на відрядження, але вже після того, як керівник видасть наказ про відрядження. Кошторис і наказ про відрядження підписують одночасно.

порахувати суму авансу на відрядження. Кошторис фактично і є розрахунком цього авансу. Аванс має виплачуватися за ч. 1 і ч. 2 ст. 121 КЗпП;

уточнити додаткові витрати. Інколи відрядження супроводжується не тільки витратами на проїзд і проживання. Наприклад, можлива закупівля зразків продукції тощо. Бюджет таких витрат слід узгодити до відрядження;

провести інструктаж працівника. Працівнику треба знати, які грошові обмеження він має (кошторис витрат або довідка-розрахунок довільної форми) та які документи повинен надати бухгалтеру, чи треба йому складати авансовий звіт після повернення з відрядження. В ідеалі працівник має бути ознайомлений і з нормативно-правовими документами, якими йому слід керуватися при такому звітуванні (п. 6 розд. І Інструкції про службові відрядження в межах України та закордон, яка затверджена наказом Мінфіну від 13.03.1998 № 59, далі — Інструкція № 59). Кошторис наочно показує бюджет витрат;

для контролю витрат працівника.

Кошторис витрат на відрядження обов’язковий для бюджетників. Для звичайних підприємств — ні. Справа в тому, що на бюджетників поширюється дія Інструкції № 59.

Як звітувати про виконання кошторису витрат на відрядження

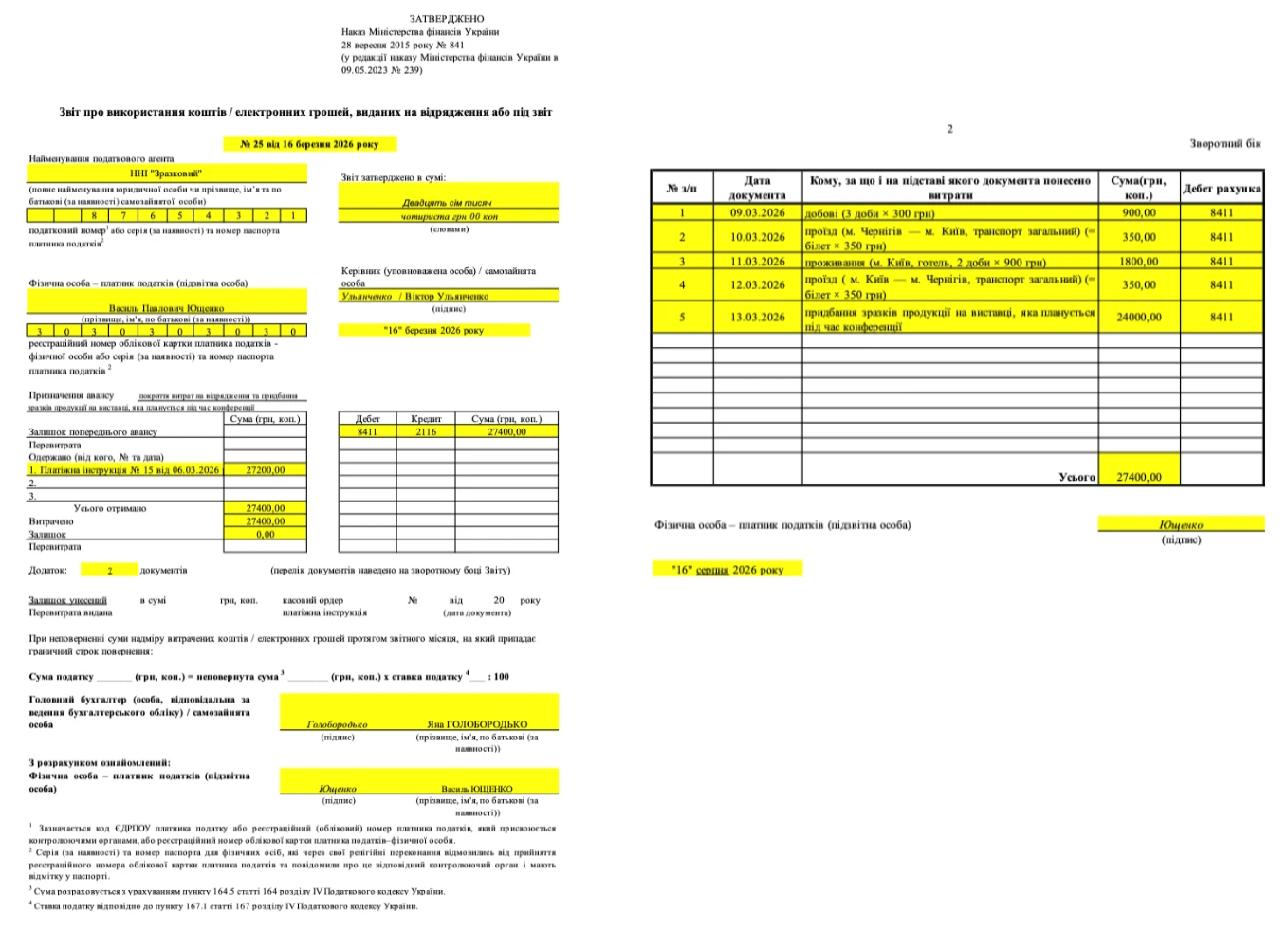

Якщо є кошторис, то має бути певний контроль за його виконанням. Проблема в тому, що авансовий звіт зараз необов’язковий (виняток — неповернення надміру витрачених коштів). Однак він є зручним для звітування про виконання кошторису витрат на відрядження. Отже, його бажано й надалі складати, затвердивши таке правило у певному внутрішньому документі установи, наприклад положенні про відрядження.

Альтернатива — створити власну форму звіту про виконання кошторису на відрядження. Однак такий саморобний звіт у більшості елементів буде повторювати форму авансового звіту.

У складних ситуаціях можливо треба буде переписати кошторис або отримати від працівника пояснювальну записку щодо причин збільшення витрат понад встановлені межі. Однак законодавчої вимоги, що авансовий звіт та кошторис мають збігатися, — немає. Тим більше, авансовий звіт зараз необов’язковий (див. вище). Кошторис — це допоміжний документ, завдання якого обґрунтувати та проконтролювати аванс на відрядження.

Кошторис витрат на відрядження — приклад

Бланк кошторису витрат на відрядження законодавством не затверджений, тож його форма довільна. Можливі назви документа:

кошторис витрат на відрядження;

витрати на відрядження (довідка-розрахунок);

бухгалтерська довідка розрахунку витрат на відрядження;

довідка-розрахунок на видачу авансу на відрядження.

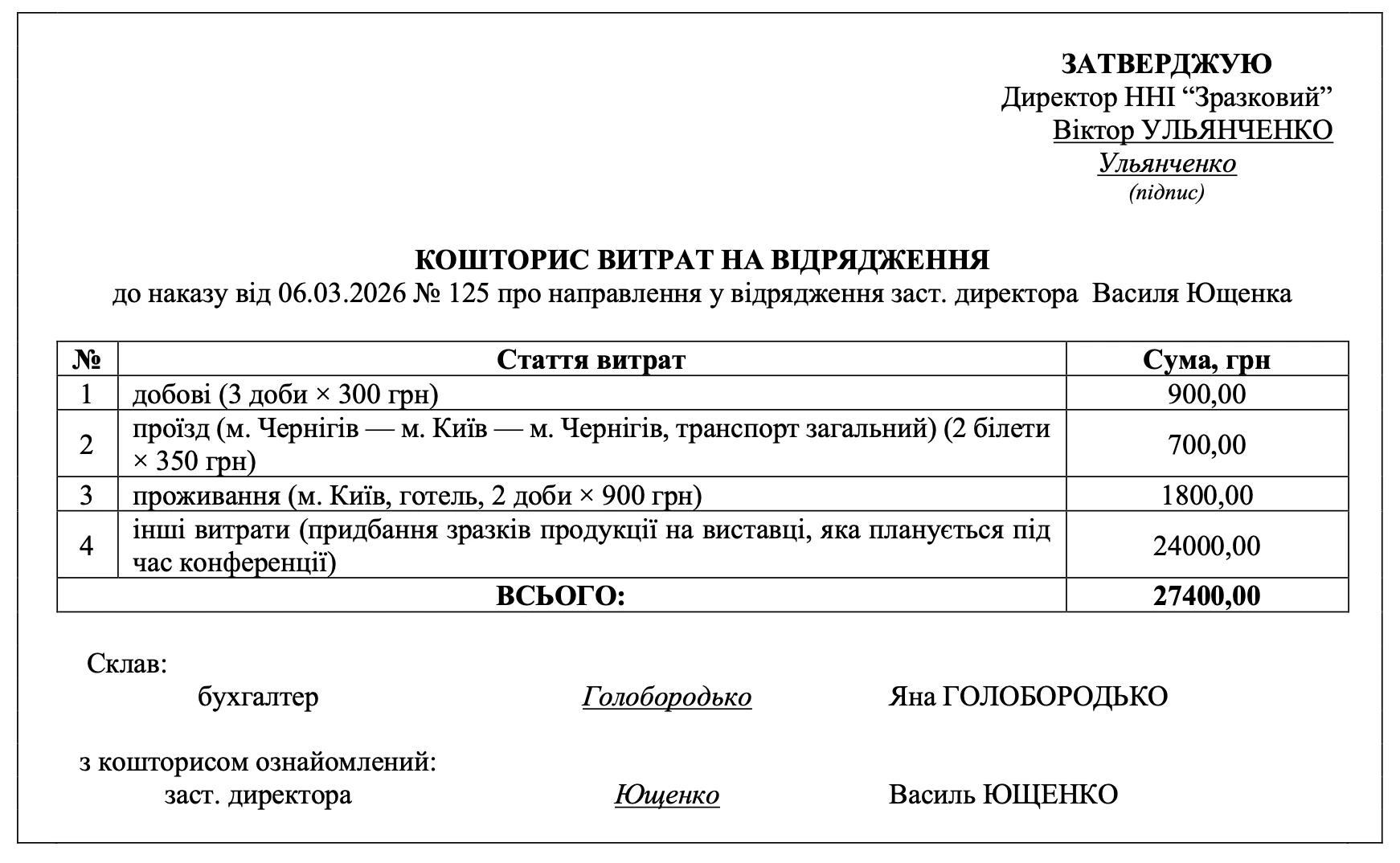

Кошторис має містити перелік тих витрат, які наведені у ч. 2 ст. 121 КЗпП, тобто:

добові — час відрядження (кількість діб) беремо з наказу про відрядження (для бюджетників — 300 грн доба; Додаток 1 Постанови № 98). За наявності харчування в готелі ця сума зменшується — 80% для одноразового харчування, 55% — для дворазового, 35% — триразового (п. 2 Постанови № 98);

проїзд — вартість проїзду до місця призначення і назад, яка рахується за маршрутом, вказаним у наказі;

проживання — витрати з найму житлового приміщення в порядку і розмірах, встановлюваних Постановою № 98 (обмеження — 900 грн — доба; Додаток 1 Постанови № 98). При цьому мається на увазі або одномісний номер або одне місце в багатомісній кімнаті. Якщо працівник знімає один двомісний номер, то таку ситуацію податківці трактують як додаткове благо для працівника, яке треба оподатковувати (лист ДФС від 28.11.2016 № 25705/6/99-99-13-02-03-15).

Також наводяться інші витрати, якщо вони плануються.

Також у кошторисі слід зробити:

посилання на той наказ про відрядження, на підставі якого він складений;

гриф «Затверджую» для керівника;

поле для ознайомлення з кошторисом працівника чи працівників, які направляються у відрядження. Однак краще на кожного працівника роботи окремий кошторис, так як звітувати потім кожному потрібно буде окремо.

Після оформлення зберігаємо кошторис разом з копією наказу про відрядження.

Кошторис витрат на відрядження зразок

Приклад складеного кошторису витрат на відрядження для бюджетної установи наведений нижче.

Бухгалтерські проведення з витрат на відрядження в бюджетній установі

У таблиці нижче представлені бухгалтерські проведення, які відповідають ситуації у раніше наведеному кошторисі та авансовому звіті.

ОБЛІК ВИТРАТ НА ВІДРЯДЖЕННЯ У БЮДЖЕТНИКІВ

№

Господарська операція

Дт

Кт

Сума

Первинні документи

1

отримано асигнування на відрядження на казначейський рахунок

2313

7011

27400,00

виписка з реєстраційного рахунка

2

виплачено кошти на відрядження на картковий рахунок працівника, який направляється у відрядження

2116

2313

27400,00

платіжна інструкція

3

затверджений звіт у сумі виданого авансу

8411

2116

27400,00

авансовий звіт

4

наприкінці звітного періоду закрито рахунок витрат

5511

8411

27400,00

бухгалтерська довідка

Висновки. Кошторис витрат на відрядження та довідка-розрахунок витрат на відрядження за своєю суттю є одним і тим самим. Скласти кошторис слід до виплати авансу та ознайомити з ним працівника. Основні статті витрат кошторису — це оплата проїзду та добові. Ще може бути оплата проживання та інші витрати, якщо такі є та дозволені керівником і Інструкцією про службові відрядження від Мінфіну.