експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У 2026 році відрядженим працівникам компенсують витрати та добові — як в Україні, так і за кордоном. Скільки і коли виплачують, які документи потрібні, що має враховувати бухгалтер бюджетної установи — читайте у роз’ясненні експерта

Відрядження — це поїздка працівника до іншого населеного пункту для виконання службового доручення або навчання за наказом керівника. Це випливає з п. 1 розділу ІІнструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну від 13.03.1998 № 59 (далі — Інструкція № 59). Дана Інструкція поширюється тільки на органи державної влади, підприємства, установи й організації, що повністю або частково утримуються за рахунок бюджетних коштів.

Таким чином, поїздки працівника в межах міста відрядженням не вважається. Однак можна оформити відрядження навіть до близького за розташуванням населеного пункту — тоді умова іншого населеного пункту формально виконується.

При відрядженні працівника установі потрібно для нього:

компенсувати можливі витрати — виплатити добові на відрядження та відшкодувати ті виплати, працівник має у відрядженні, зокрема транспортні та на проживання (ч. 2 ст. 121 Кодексу законів про працю, далі — КЗпП);

Однак можливими є й відрядження за власний кошт працівника — це ситуація, коли працівник пише заяву на ім’я працівника з проханням відрядити його, наприклад на конференцію, за власний кошт. Така практика поширена у закладах освіти й науки. Це не порушує чинне трудове законодавство, так як працівники мають право на відшкодування витрат та одержання інших компенсацій у звʼязку з службовими відрядженням (ч. 1 ст. 121 КЗпП). Тобто працівник може й не скористатися таким правом — такий його намір підтверджує заява. Якщо ж такої заяви немає, то відшкодування витрат на відрядження є обов’язковим.

Аванс на відрядження обов’язковий, що випливає з ч. 2 ст. 121 КЗпП, де сказано, що «працівникам, які направляються у відрядження, виплачуються…». Тобто компенсація майбутніх витрат виплачується в момент направлення працівника у відрядження, а не після нього.

Крім того, за п. 11 розділу ІІ Інструкції № 59 «відряджений працівник перед від’їздом у відрядження забезпечується авансом у межах суми, визначеної на оплату проїзду, найм житлового приміщення і добові витрати». Отже, бюджетна установа перед направленням працівників у відрядження обов’язково має видати їм аванс у межах суми, визначеної на оплату проїзду, найм житлового приміщення і добові витрати. Такий висновок містить і роз’яснення Держпраці.

Що буде якщо відправити працівника без авансу

Направлення працівника у відрядження без авансу — зростає ризик штрафу за порушення трудового законодавства. У звʼязку з нечіткістю даного формулювання КЗпП (коли саме виплачується аванс — до дня відрядження, в день відрядження, під час нього) поширеною практикою навіть у бюджетних установах є компенсація витрат на відрядження та виплата добових разом з найближчою зарплатою після повернення з відрядження та затвердження керівником звіту працівника за відрядженням. У такому разі відрядження працівник спочатку оплачує за власний кошт. Дана ситуація все ж таки є ризиковою, так як можна «заробити», хоча й мінімальний, але штраф за порушення трудового законодавства, — порушення інших вимог законодавства про працю, — штраф у розмірі 1 мінімальної зарплати за кожне таке порушення (див.ст. 265 КЗпП).

Бюджетникам від штрафу важче «відбитися», так як є чітка вимога вже згаданого раніше п. 11 розділу ІІ Інструкції № 59, яка поширюється саме на бюджетників. Для інших же суб’єктів господарювання Інструкція № 59 має лише роз’яснювальний характер і може використовуватися як допоміжний (довідковий) документ, що визнає й Держпраці у своєму роз’ясненні.

У тому ж роз’ясненні Держпраці рекомендує врегулювати ситуацію з виплатою авансу у внутрішньому документі бюджетної установи — колективному договорі чи положенні про відрядження (див. про нього далі).

Як би там не було, але працівник має право вимагати аванс на відрядження, аби не їхати спершу власним коштом. Взагалі він може, а не зобов’язаний витрачати власні кошти під час відрядження на витрати, обумовлені таким відрядженням. У разі продовження відрядження, збільшення потреби у коштах для виконання завдань відрядження, правильно буде керівнику станови видати відповідний наказ і перерахувати додатковий аванс на відрядження на картку працівника.

Що таке добові на відрядження

Добові — це та, частина витрат на відрядження, яка призначена для компенсації працівнику витрат на харчування та інших власних потреб відрядженого працівника, які понесені у звʼязку з таким відрядженням. Такі витрати не потребують прямого документального підтвердження, за винятком тих, які підтверджують сам факт відрядження: наказ про відрядження чи затверджений керівником звіт після відрядження. У бюджетних установ добові на відрядження у межах України мають стандартний розмір, що зменшується за наявності харчування в готелі. Це відрізняє бюджетників від приватного сектору.

Зверніть увагу, що добові виплачуються навіть, якщо відрядження (поїздка) відбувається в межах одного дня. Тоді добові розраховуються за 1 добу. Фактична тривалість відрядження при цьому значення не має — воно може бути й кілька годин.

Аби правильно оформити відрядження працівника й відшкодувати добові витрати на відрядження 2026, бухгалтеру бюджетної установи потрібно керуватися згаданою ст. 121 КЗпП та Інструкцією № 59. Однак є ще один важливий документ:

Однак крім згаданих нормативних документів в бюджетній установі ще можуть бути внутрішні документи щодо відряджень, наприклад Положення про відрядження.

Необхідність положення про відрядження у бюджетній установі

У згаданому раніше роз’ясненні Держпраці рекомендує установі розробити та затвердити внутрішній документ, що регулює надання відряджень. Це може бути у колективному договорі або положенні про відрядження тощо. У розробленому документі слід вказати:

порядок оформлення відрядження;

порядок розрахунку витрат на відрядження та виплати авансу на відрядження;

порядок і строки подання звіту після повернення з відрядження. Врегулювання складання даного звіту набуло зараз актуальності через скасування обов’язковості авансового звіту після кожного відрядження (див. про нього далі);

режим роботи на основному місці в день від’їзду та приїзду;

порядок повідомлення працівника про необхідність перенесення термінів відрядження;

порядок оплати вихідних днів, у які працівник перебував у відрядженні;

порядок оплати листків непрацездатності під час відряджень;

норми добових для відряджень Україною та за кордон;

Обов’язок видачі авансу на відрядження може встановлюватися також наказами про відрядження.

На скільки днів відправляти працівника у службову поїздку — визначає керівник установи. Цю та іншу обов’язкову інформацію щодо поїздки має містити наказ про відрядження. Від тривалості поїздки залежить загальна сума добових на відрядження. Однак службова поїздка може тривати не довше (п. 6 Постанови № 98):

30 календарних днів — у межах України;

60 календарних днів — за кордон.

Строк відрядження держслужбовця впродовж року не може перевищувати 60 календарних днів (п. 61 Постанови № 98, п. 1 розділу ІІ Інструкції № 59), за винятком окремих випадків, визначених законодавством.

В окремих випадках тривалість відрядження може бути більшою за стандартні строки, а саме:

1 рік — робітникам, яких відправляють за кордон за зовнішньоекономічним контрактом для виконання монтажних, проєктних, будівельних робіт, організації виставок, культурних заходів;

1 рік — держслужбовцям для ліквідації стихійного лиха, епідемій, епізоотій, виробничих аварій, а також усунення інших обставин, які створили або можуть створити загрозу життю чи умовам життєдіяльності людей;

90 днів — військовослужбовцям, яких направляють на навчання у вищі військові навчальні заклади (до 18 місяців — якщо відшкодування витрат на відрядження здійснює заклад, що прийняв такого військовослужбовця на навчання);

90 днів — поліцейським, яких направляють для підвищення кваліфікації, перепідготовки, спеціалізації до закладів вищої освіти зі специфічними умовами навчання та закладів професійної (професійно-технічної) освіти, що здійснюють підготовку поліцейських (до 18 місяців — якщо відшкодування витрат на відрядження здійснює заклад, що прийняв такого військовослужбовця на навчання);

2 роки— аспірантам, ад’юнктам, докторантам, науковим співробітникам, яких направляють до закладів вищої освіти та наукових установ за кордон на стажування;

6 місяців — працівникам авіаційних компаній, які направляються за кордон для здійснення авіаційних перевезень пасажирів та вантажів у миротворчих місіях ООН згідно з контрактами між авіаційними компаніями України та ООН;

строк проведення спецзаходів — відрядження працівників Державної аудиторської служби, які направляються для проведення контрольних заходів;

строк проведення спецзаходів — відрядження військовослужбовців, поліцейських, осіб рядового і начальницького складу та працівників, які в особливий період направляються в межах України в райони бойових дій для участі у здійсненні заходів із забезпечення нацбезпеки і оборони, відсічі і стримування російської збройної агресії, а також здійснення заходів із забезпечення правопорядку на деокупованих територіях та на державному кордоні;

строк лікування та реабілітації — відрядження військовослужбовців, поліцейських, осіб рядового і начальницького складу та працівників, направлених для лікування та реабілітації у зв’язку з пораненням (контузією, травмою або каліцтвом), отриманим під час безпосередньої участі в АТО та/або забезпеченні її проведення (здійснення заходів, пов’язаних із запобіганням, виявленням і припиненням терористичної діяльності), здійсненні заходів із забезпечення нацбезпеки і оборони, відсічі і стримування російської агресії, забезпеченні їхнього здійснення, а також супроводжуючих їх осіб.

Установи за наявністю документів, що підтверджують витрати на відрядження, компенсують їх за рахунок бюджетних коштів у межах граничних розмірів, зазначених у Додатку 1 Постанови № 98.

Розмір добових для 2026 року

для бюджетних установ у 2026 році

в межах України

300 грн;

а гранична сума на оренду житла — не більше 900 грн на добу

за кордон

суми, зазначені у Додатку 1 Постанови № 98

розмір добових для приватного сектору 2026, які не оподатковуються

в межах України

864,70 грн

за кордон

80 євро

Так, максимальний розмір добових для бюджетних установ на відрядження становить у 2026 році:

в межах України — 300 грн, а гранична сума на оренду житла — не більше 900 грн на добу;

за кордон — в межах розміру, зазначеного у Додатку 1 Постанови № 98, залежно від держави, до якої установа відряджає працівника. Забезпечення працівників коштами у разі відрядження за межі України здійснюється з урахуванням затвердженої суми витрат на відрядження чи в сумі, еквівалентній зазначеній сумі в іноземній валюті, за офіційним курсом НБУ, встановленим на день подання уповноваженому банку розрахунку витрат на відрядження (або у гривневому еквіваленті за офіційним курсом НБУ, встановленим на день видачі авансу).

Щодо роботодавців приватного сектору сума добових може бути більшою — якою завгодно. Однак існуєнеоподаткований розмір добових, тобто сума добових, з яких не сплачуються ПДФО та військовий збір (ВЗ).У 2026 році така сума становить:

для відряджень у межах України — 864,70 грн (= 8647 грн × 0,1), тобто не більше 0,1 розміру мінімальної зарплати, встановленої законом на 01 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження (на 01.01.2026 р. — 8647 грн);

для відряджень за кордон — не вище 80 євро за кожен календарний день відрядження за офіційним обмінним курсом гривні до євро, установленим НБУ, в розрахунку за кожен такий день.

У разі виплати добових у сумі, яка перевищує вказані вище неоподатковувані розміри, різниця оподатковується ПДФО за ставкою 18% і ВЗ за ставкою 5%. У такому разі також обов’язково подається авансовий звіт.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Добові в межах України — лише частина витрат на відрядження. Окрім добових за час відрядження Україною, працівникові потрібно відшкодувати витрати на (п. 2, п. 7 Постанови № 98, а також п. 5, п. 6 розділу II Інструкції № 59):

оренду житла, включаючи за час вимушеної зупинки в дорозі — в межах граничних сум, вказаних у Додатку 1 Постанови № 98;

бронювання місця у готелі — не більше 50% його вартості за добу;

побутові послуги, що включені до рахунків з оплати вартості проживання (прання, прасування і т. ін.) — не більше 10% суми добових за всі дні перебування;

телефонні розмови — розмір погоджує керівник;

харчування, що включене у вартість проживання або проїзних документів без визначення конкретної суми, то добові зменшуються та становлять: 80% — при одноразовому харчуванні, 55% — дворазовому,35% — триразовомухарчуванні (п. 5 розділу ІІ Інструкції № 59);

проїзд (перевезення багажу, бронювання квитків) до місця відрядження і назад — у розмірі вартості проїзду, з урахуванням витрат, що в неї включені. Відшкодовують вартість проїзду будь-яким транспортом, окрім таксі.

Харчування з визначеною сумою, яке включено до рахунків на оплату вартості проживання у готелях (мотелях), інших житлових приміщеннях або до проїзних документів, оплачуються відрядженим працівникам за рахунок добових витрат. Це значить, що ці кошти у рахунку готелю не відшкодовуються (п. 2 Постанови № 98).

Добові за кордон — лише частина витрат на відрядження. За час відрядження за кордон працівнику повертають витрати на:

проживання у готелі, інших житлових приміщеннях — у межах граничних розмірів на найм житла, визначених у Додатку 1 Постанови № 98;

побутові послуги, що включені до вартості проживання (прання, чищення одягу тощо) — не більше 10% добових витратдля держави, до якої відряджений працівник;

проїзд (включаючи перевезення багажу, користування постільними речами в поїздах тощо) до місця відрядження і назад, за місцем відрядження (зокрема на орендованому транспорті);

бронювання місць у готелях — не більше 50% вартості місця за добу;

оформлення закордонних паспортів;

оформлення дозволів на в’їзд (віз);

страховий поліс, якщо це потрібно за законами держави, в яку відряджений працівник;

обов’язкове страхування та інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування в країні відрядження;

службові телефонні розмови, якщо це погоджено з керівником;

комісію у разі обміну валюти;

харчування, що входить до рахунків на найм житлового приміщення, проїзних документів — без визначення конкретної суми, відшкодовують у відсотках сум добових для відповідної держави (80% — при одноразовому, 55% — дворазовому, 35% — триразовому харчуванні) (п. 2, п. 7 Постанови № 98, а також п. 5, п. 6 розділу III Інструкції № 59).

Харчування з визначеною сумою, яке включено до рахунків на оплату вартості проживання у готелях (мотелях), інших житлових приміщеннях або до проїзних документів, оплачуються відрядженим працівникам за рахунок добових витрат. Це значить, що ці кошти у рахунку готелю не відшкодовуються (пп. «д» п. 16.1 розділ ІІІ Інструкції № 59).

Добові керівник призначає у наказі про відрядження на основі відповідних документів (п. 4 розділу II Інструкції № 59).

За відсутності наказу керівника добові на відрядження не оплачуються. Не відшкодують також витрати на відрядження в бюджетних установах (окрім добових), якщо працівник не підтвердить їх розрахунковими документами (п. 4 розділу II Інструкції № 59).

Якщо працівник отримав аванс на відрядження і не виїхав, він повинен впродовж 3-х банківських днів з дня відміни поїздки повернути ці кошти (абз. 5 п. 11 розділу ІІ Інструкції № 59).

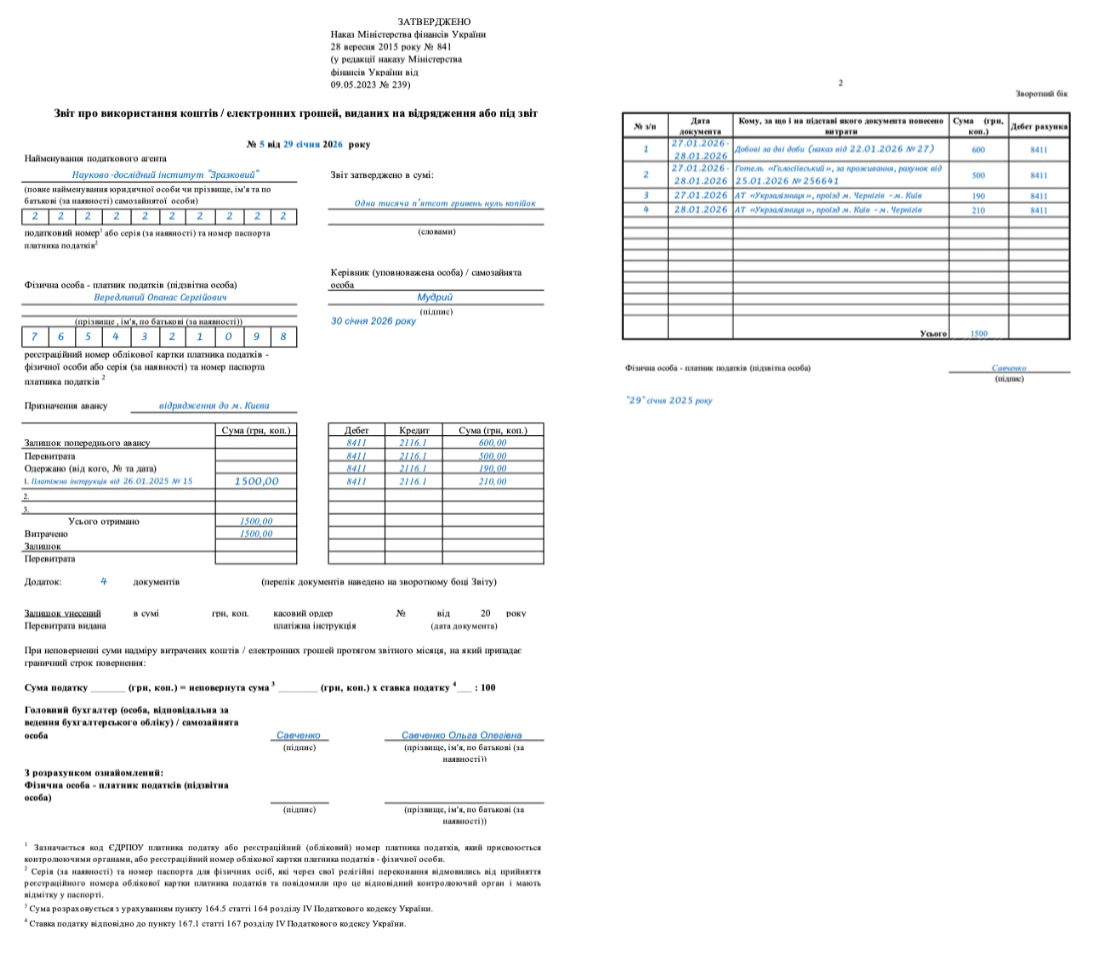

Після повернення з відрядження працівник зобов’язаний до закінчення 5-го банківського дня, наступного за днем прибуття до місця постійної роботи, подати звіт про використання коштів, виданих на відрядження (авансовий звіт) (абз. 1 п. 11 розділу ІІ Інструкції № 59). Разом із звітом працівник подає оригінали документів, що засвідчують витрати у відрядженні, із зазначенням форми їхньої оплати (готівкою, чеком, платіжною карткою, безготівковим перерахунком).

Оподаткування добових на відрядження

Сума відшкодованих працівникові витрат на відрядження не є доходом працівника та не оподатковується у разі наявності підтверджувальних документів (пп. «а» пп. 170.9.1 Податкового кодексу України, далі — ПКУ). Сюди належать витрати на:

проїзд;

проживання у готелях чи інших житлових приміщеннях;

харчування, що входить у вартість проживання чи проїзду;

побутові потреби;

телефонні розмови;

оформлення закордонних паспортів;

оформлення дозволів на в’їзд /виїзд (візи);

обов’язкове страхування;

інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування у місці відрядження.

Чи обов’язковий наразі авансовий звіт після відрядження

Для бюджетників — так, авансовий звіт обов’язковий. Офіційна назва авансового звіту — Звіт про використання коштів/електронних грошей, виданих на відрядження або під звіт.

Питання щодо необов’язковості його подання постає через нинішні вимоги пп. 170.9.4 ПКУ, за яким авансовий звіт складається лише у разі:

наявності оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ, з метою розрахунку суми податку. Мається на увазі перевищення оподатковуваної суми добових, зокрема наявності непідтверджених документально витрат;

використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

За пп. 170.9.4 ПКУ авансовий звіт не подається, якщо оподатковуваний дохід відсутній, а під час відрядження застосовувалися:

платіжні інструменти, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструмент;

реквізити платіжних інструментів для проведення розрахунків у безготівковій формі та/або для отримання готівки в межах суми добових витрат.

Однак обов’язок подати авансовий звіт після відрядження міститься також в уже згадуваному абз. 1 п. 11 розділу ІІ Інструкції № 59, що обов’язкова для бюджетників. Тобто авансовий звіт подається, як і раніше, завжди, попри вимоги пп. 170.9.4 ПКУ. Єдине, що він за вищеперерахованих обставин перестає цікавити податківців.

Додатково вимоги щодо подачі авансового звіту можна закріпити у внутрішньому положенні про відрядження. Так чи інакше, узагалі обійтися без авансового звіту на практиці практично неможливо — доведеться розробляти його аналоги, так як бухгалтеру треба все одно підбити підсумки за відрядженням працівника та проконтролювати наявність підтвердних документів за кожною сумою відрядження.

Оподаткування непідтверджених добових та інших витрат на відрядження

Також до оподатковуваного доходу не входять добові, не підтверджені документально, на харчування та фінансування інших власних потреб (добові витрати), понесені у зв’язку з таким відрядженням.

Утримується ПДФО з використанням «натурального» коефіцієнта 1,2195, який передбачений п. 164.5 ПКУ і обчислюється за такою формулою:

К = 100 ÷ (100 — Сп),

де Сп — ставка ПДФО, встановлена для таких доходів на момент їхнього нарахування) — та ВЗ (18%)

К = 100 ÷ (100 — 18 ) ≈ 1,21951

Наприклад, з 1000 грн непідтверджених витрат матимемо:

ПДФО =1000 грн × 1,21951 × 0,18 = 219,51 грн

Однак ВЗ завжди нараховується без використання згаданого натурального коефіцієнта. Відтак з 1000 грн непідтверджених витрат матимемо:

ВЗ = 1000 грн × 0,05 = 50 грн

Код ознаки доходу для понаднормових добових у Додатку 4ДФ — «118».

Облік витрат на відрядження у бухгалтерських проведеннях для бюджетної установи показний у таблиці нижче. В обліку коштів на відрядження використовується субрахунок 2116 «Дебіторська заборгованість за розрахунками з підзвітними особами».

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВІДРЯДЖЕННЯ

№

Господарська операція

Дт

Кт

Сума

1

отримано асигнування

2313

7011

5000

2

видано аванс на відрядження, включаючи добові, на картковий рахунок працівника

2116

2313

5000

3

затверджений авансовий звіт у сумі виданого авансу

8411

2116

5000

4

наприкінці звітного періоду витрати віднесено на фінансовий результат

5511

8411

5000

Висновки

Добові для бюджетних установ упродовж тривалого часу, з 2022 року, залишаються незмінними – на рівні 300 грн. Добові рахуються за наказом про відрядження. Добові не входять до складу зарплати та не оподатковуються за умови підтвердження відрядження. Авансовий звіт (звіт про використання коштів, які видані на відрядження) краще складати завжди, – для контролю витрачання коштів працівником, додаткового підтвердження днів відрядження та нарахованих добових.