У 2025 році Кабмін частково змінив порядок обчислення лікарняних. У статті експерт підкаже, що потрібно знати бухгалтеру та на прикладах покаже, як рахувати лікарняні за оновленим порядком.

Постанова № 837 чинна з 18.07.2025, тож вищевказані постанови змінились також з 18.07.2025 року.

Зміни за Постановою № 837: що варто знати бухгалтеру

Бухгалтер може залишити без уваги зміни внесені до Постанови № 531 та Постанови № 986 адже вони стосуються взаємовідносин між ПФУ та отримувачами страхових виплат, зокрема лікарняних, найманими працівниками які не отримали своїх виплат через ліквідацію підприємств з якими вони перебували у трудових відносинах або у випадках коли страхову виплату роботодавець не може здійснити через те що перебуває на тимчасово окупованій території.

Оскільки такі виплати ПФУ проводить безпосередньо отримувачам виплат, тобто застрахованим особам за умови їх звернення до відповідного відділення ПФУ, бухгалтер підприємства не приймає участі при оформленні таких виплат. Тож при бажанні можете дослідити вказані нормативні документи самостійно.

Однак приділіть увагу змінам внесеним до Порядку № 1266.

До Порядку № 1266 внесли 2 види змін, один з яких не впливає на механізм обчислення лікарняного, а другий його змінює.

Починаючи з 18.07.2025 року у Порядку № 1266 замість визначення «підприємства, установи, організації» фігурує визначення «юридичні особи незалежно від організаційно-правової форми». Тобто Порядок № 1266 тепер по-новому називає роботодавця, але вказана зміна не впливає на механізм обчислення страхової виплати.

Разом з цим по всьому тексту Порядку № 1266 слова «перших п’яти днів тимчасової непрацездатності» замінили словами «перших п’яти (сімнадцяти — за місцем роботи, де стався страховий випадок за страхуванням від нещасного випадку на виробництві або професійного захворювання, які спричинили втрату працездатності)».

Однак, таке доповнення стосується лише питань оплати страхових випадків, що настали в наслідок нещасного випадку на виробництві і не мають жодного відношення до оплати тимчасової непрацездатності яка є наслідком захворювання або травми невиробничого характеру.

Відповідно такі лікарняні, як і раніше оплачуйте з 6-го дня за рахунок ПФУ, а перші 5 днів оплачуйте за рахунок роботодавця.

У пункті 32 Порядку № 1266 змінилась абревіатура назви органу який контролює надходження податків, а саме слово «ДФС» замінили словом «ДПС».

Це всі косметичні зміни до Порядку № 1266.

Наступна категорія змін безпосередньо впливає на механізм обчислення страхової виплати, тож розглянемо їх детально.

Пункт 2 Порядку № 1266 доповнили таким абзацом:

«Сума допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною або хворим членом сім’ї), допомоги по вагітності та пологах в розрахунку на місяць, що виплачується працівникам та гіг-спеціалістам резидентів Дія Сіті, не повинна перевищувати розміру заробітної плати (доходу) таких осіб, з якого фактично сплачено страхові внески (єдиний внесок). Визначене цим абзацом обмеження обчислюється шляхом ділення розміру заробітної плати (доходу) таких осіб (працівників та гіг-спеціалістів резидентів Дія Сіті), з якого фактично сплачено страхові внески (єдиний внесок) в останньому місяці розрахункового періоду, на середньомісячну кількість календарних днів (30,44) з подальшим множенням частки на кількість календарних днів тимчасової непрацездатності відповідного місяця».

Відповідно враховуючи, що ЄСВ на доходи працівників та гіг-спеціалістів резидентів Дія Сіті нараховують у мінімальному розмірі (1 760, 00 грн) то і лікарняні нараховують із суми не вищої за мінімальну зарплату, у 2025 році це 8000,00 грн.

Фактично, щоб обчислити лікарняні працівнику та гіг-спеціалісту резидентів Дія Сіті потрібно 8 000,00 грн поділити на 30,44 в результаті отримаєте середньоденний 262,81 грн.

Також до пункту 3 Порядку № 1266 повернули абзац наступного змісту:

«Місяці розрахункового періоду, в яких застрахована особа не працювала з поважних причин (з першого до останнього числа календарного місяця), виключаються з розрахункового періоду».

Довідково: цей абзац раніше був у Порядку № 1266 але його виключили з 01.01.2023.

Нагадаємо вичерпний перелік поважних причин відсутності на роботі визначений пунктом 3 Порядку № 1266 і до них належать:

призупинення дії трудового договору у зв’язку з військовою агресією Російської Федерації проти України;

період, протягом якого працівник проходив строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за призовом осіб із числа резервістів в особливий період або проходив військову службу за контрактом, зокрема шляхом укладення нового контракту на проходження військової служби, під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення, і за ним не зберігався роботодавцем середній заробіток за такий період.

По суті вказане доповнення Порядку № 1266 має суттєвий вплив на механізм обчислення лікарняного адже буде застосовуватись до всіх категорій лікарняних.

Це значить, що у випадках коли у розрахунковому періоді є місяць який працівник не відпрацював через поважні причини відсутності на роботі але у такому місяці йому були нараховані виплати що входять до фонду оплати праці, зокрема премія, матеріальна допомога, такі виплати не враховують при обчисленні середньоденної зарплати.

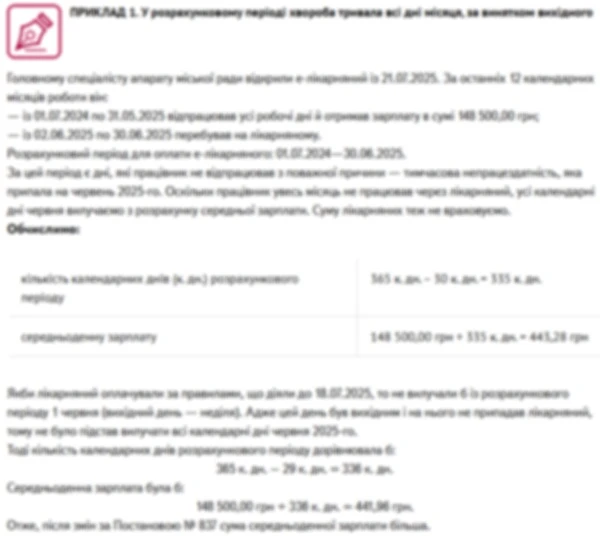

Увага: оскільки зміни до Порядку № 1266 чинні з 18.07.2025 то і застосовувати їх варто до обчислення лікарняних які засвідчують страхові випадки, що закінчились 18 липня 2025 року або після цієї дати.

Розглянемо механізм обчислення на прикладах.

Приклад 1 страховий випадок закінчився до 18 липня 2025 року

Працівник більше року перебуває з роботодавцем у трудових відносинах, увесь січень 2025 року він перебував на лікарняному і жодного дня не працював.

У січні 2025 року такому працівнику нарахували премію за результатами роботи у четвертому кварталі 2024 року.

З 22.06.2025 по 03.07.2025 цей працівник також був на лікарняному.

Щоб обчислити страхову виплату по такому лікарняному потрібно суму його фактичного заробітку, який йому виплатили за період з 01.06.2024 по 31.05.2025 поділити на кількість календарних днів такого періоду за мінусом календарних днів не відпрацьованих з поважних причин.

У цьому прикладі квартальна премія нарахована працівнику у січні 2025 року, навіть за умови що в цьому місяці він жодного дня не відпрацював враховується в суму фактичного заробітку з якого визначається середньоденний заробіток для оплати лікарняного.

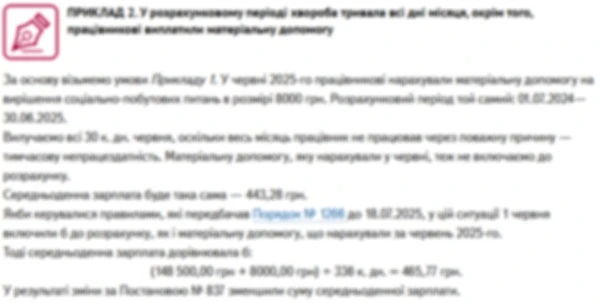

Приклад 2 страховий випадок закінчився після 18 липня 2025 року

Працівник більше року перебуває з роботодавцем у трудових відносинах, увесь квітень 2025 року він перебував на лікарняному і жодного дня не працював.

У квітні 2025 року цьому працівнику нарахували та виплатили премія за результатами роботи у першому кварталі 2025 року.

З 14.07.2025 по 25.07.2025 цей працівник також був на лікарняному.

Щоб обчислити страхову виплату по такому лікарняному потрібно суму його фактичного заробітку, який йому нарахували за період з 01.07.2024 по 30.06.2025 поділити на кількість календарних днів такого періоду за мінусом календарних днів не відпрацьованих з поважних причин.

У цьому прикладі квартальна премія, яку виплатили працівнику у квітні 2025 року виключається із суму фактичного заробітку з якого визначається середньоденний заробіток для оплати лікарняного адже увесь квітень 2025 року не відпрацьований через поважні причини відсутності на роботі.