експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Підказки експерта у статті допоможуть провести знищення первинних бухгалтерських документів без помилок. Скористайтеся також зразком акта про вилучення для знищення документів.

Завдання ЕК установи, що складається з трьох або менше штатних одиниць, може виконувати ЕК установи вищого рівня, відповідного органу місцевого самоврядування (за згодою).

Найчастіше головою ЕК призначають заступника керівника установи, а секретарем — керівника її архівного підрозділу або особа, відповідальна за архів. Голова ЕК може мати заступника.

Протокол засідання експертної комісії про знищення документів

Протокол засідання комісії про знищення документів формує експертна комісія.

Акт знищення бухгалтерських документів

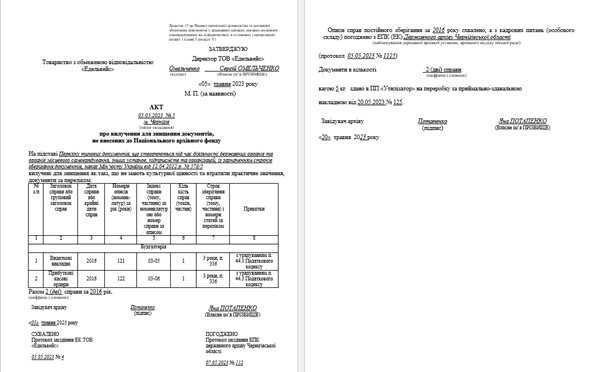

Після закінчення строку зберігання документи знищують. В архіві складають акт про вилучення для знищення документів, але не забуваймо — лише після належної експертизи документів. Справи включають до акта, якщо передбачений для них строк зберігання закінчився до 1 січня року, в якому складено акт.

Акти на знищення затверджує керівник установи, після чого документи можна знищити. Справи, відібрані для знищення, передають організаціям із заготівлі вторинної сировини за накладними. В накладних зазначають вагу макулатури, що передана для переробки. В актах про вилучення документів для знищення також зазначають дату здачі документів, їх вагу та номер накладної.

Державним і комунальним організаціям не всі документи слід знищувати, так як вони можуть бути джерел формування Національного архівного фонду (НАФ), а тому мають передавати документи НАФ на постійне зберігання до державних архівів або архівних відділів міських рад в обов’язковому порядку. До таких документів зокрема і належить фінансова звітність (річна).

Також є деякі документи, по яким рішення приймає експертно-перевірочна комісія державного архіву (ЕПК). Серед них:

ліцензійні справи;

документи перевірок податкових та інших державних органів.

Оформити знищення бухгалтерських документів допоможе Акт про вилучення для знищення документів, не внесених до Національного архівного фонду (додаток 15 до Правил № 1000/5).