експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Товарно-транспортная накладная – это надлежащее оформление процесса транспортировки ТМЦ у всех его участников. В статье найдете актуальный бланк и образец заполнения ТТН 2025

Товарно-транспортная накладная (ТТН) – это документ, который содержит информацию о перевозке груза, объёмах такой перевозки и ответственных за её осуществление лиц. Этот документ используется как единый для внутренних перевозок (в пределах Украины). ТТН определена как единый документ для всех участников транспортного процесса.

ТТН должны использовать все субъекты хозяйствования – как юрлица, так и физлица. Причем независимо от вида транспорта: для перевозок как на грузовых, так и на легковых автомобилях. Однако ТТН не нужно составлять физлицам, которые осуществляют перевозку груза:

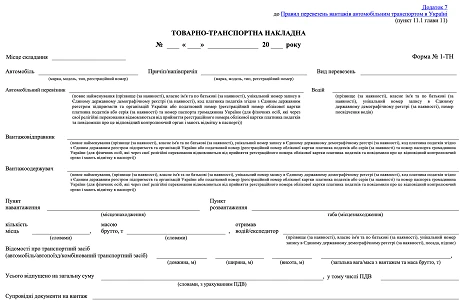

Бланк ТТН содержитПриложение 7к Правилам № 363 – это форма № 1-ТН. С 03 января 2025 года он был обновлен. В случае необходимости изменять эту форму ТТН можно лишь путем добавления новых реквизитов, оставляя все существующие (обновленный абз. 2 п. 11.1 Правил № 363). Изымать необязательные реквизиты, как это было до изменений из Приказа № 1332, уже нельзя. Форма № 1-ТН содержит большее количество реквизитов, чем этого требует ст. 48 Закона об автотранспорте.

В обновленном бланке ТТН были добавлены новые реквизиты:

«Место составления» (записывается населенный пункт, в котором составляется документ);

«Идентификационный номер животного от которого получено сырье», «Вид животного» – это группа реквизитов для сведений, которые заполняются в случае перевозки туш, полутуш, четвертей, отрубов, кусков мяса;

«Температурный режим транспортировки» – для пищевых продуктов животного происхождения, требующих соблюдения температурного режима (абз. 4 п. 11.1 Правил № 363).

Однако, если данных для их заполнения нет, то упомянутые реквизиты и не заполняются. Удалить эти для большинства избыточные реквизиты, как уже отмечалось, нельзя.

Также были добавлены реквизиты габаритно-весового контроля, которые обязательны к заполнению и требовались (ст. 48 Закона об автотранспорте еще с 2019 года, а именно:

«длина, м»;

«ширина, м»;

«высота, м»;

«общий вес/масса с грузом и масса брутто, т».

Также из формы ТТН убрали реквизит «Заказчик». Отныне информация о заказчике перевозки в ТТН не приводится.

Кроме реквизитов габаритно-весового контроля обязательными к заполнению в ТТН остаются следующие реквизиты (ст. 48 Закона об автотранспорте):

дата и место составления;

грузоотправителя – полное наименование (фамилия, имя, отчество);

автомобильного перевозчика – полное наименование (фамилия, имя, отчество);

грузополучателя – полное наименование (фамилия, имя, отчество);

транспортное средство (марка, модель, тип, регистрационный номер автомобиля, прицепа/полуприцепа);

Уже сейчас ТТН можно создавать в электронной форме с использованием электронной подписи. В таком случае (см. п. 11 Правил № 363):

водителю нужно распечатать бумажную копию ТТН, чтобы он мог предъявить ее полиции как сопроводительный документ к грузу. Водитель (экспедитор) при этом на копии ставит подпись, что принял к перевозке груз;

сопроводительные документы также надо оформить в электронной форме с использованием электронной подписи;

все используемые технические средства должны соответствовать законодательству об электронных документах и электронном документообороте.

Получается, что сейчас при использовании е-ТТН невозможно обойтись без бумажной копии (требование п. 11.5 Правил № 363): «В случае использования е-ТТН Заказчик (грузоотправитель) печатает, подписывает и предоставляет водителю (экспедитору Перевозчика) в одном экземпляре бумажную копию е-ТТН...». Однако вскоре данная ситуация изменится.

ТТН является основным документом на перевозку грузов (абз. 1 п. 11.1 Правил № 363). ТТН является подтверждением того, что состоялся транспортный процесс (перевозка) ТМЦ из одного пункта в другой.

Кроме этого, ТТН подтверждает право водителя на перевозку груза (ст. 48 Закона об автотранспорте). Полиция имеет право у водителя-перевозчика запросить кроме стандартных водительских прав и полиса страхования еще и документ, подтверждающий его право перевозить коммерческий груз.

Другие документы факт перевозки не подтверждают. Например, расходная накладная не подходит, так как удостоверяет лишь передачу ТМЦ от поставщика к покупателю, но не к водителю, который может представлять другую организацию.

Акт оказанных услуг не доказывает сам факт перевозки (погрузка, разгрузка автомобиля), адрес доставки. При наличии такого акта без ТТН ГНС может считать операцию фиктивной, лишая налогоплательщика права на признание расходов и налогового кредита по НДС (индивидуальная налоговая консультация ГФС от 19.02.2018 г. № 654/6/99-99-14-03-03-15/ИНК, разъяснение ГНС ОИР 102.02).

Второстепенная роль ТТН:

основание для списания ТМЦ у отправителя;

основание для оприходования ТМЦ у получателя;

учет ТМЦ в пути;

подтверждение транспортно-заготовительных расходов, которые включаются в состав себестоимости приобретенных запасов (п. 8 НП(С)БУГС 123 «Запасы»);

основа для проведения расчетов между заказчиком и исполнителем, так как подтверждает выполненную перевозчиком работу.

Почему эти роли второстепенны? ТТН в этих случаях является лишь одним из ряда сопроводительных документов на груз. Основными документами в этих операциях являются:

акт выполненных работ (оказанных услуг) – для учета транспортно-заготовительных расходов, так как именно этот документ содержит стоимость оказанной услуги (в ТТН этот показатель отсутствует), а также является основой для проведения расчетов;

путевой лист – он является основой для учета работы водителя. Несмотря на его «отмену», он и в дальнейшем используется в произвольной форме для учета расхода горючего и километража.

Отдельно можно также выделить налоговую роль ТТН: подтверждение реальности хозяйственной операции, что может понадобиться, например, при разблокировке налоговой накладной/расчета корректировки в СЭА или при проведении документальной проверки ГНС (Методические рекомендации по проверке оформленных нереальных хозяйственных операций, письмо ГФС от 16.05.2016 г. № 16872/7/99-99-14-02-02-17). Во всех спорных случаях мнение налоговиков одно – ТТН обязательна.

Обязательность/необязательность ТТН в различных хозяйственных ситуациях обобщена в таблице ниже.

ЗАПОЛНЕНИЕ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ

№

Хозяйственная ситуация

Особенности оформления

Обязательность ТТН

1

покупатель самостоятельно забирает ТМЦ у поставщика

выдача ТМЦ оформляется расходной накладной

с 03 января 2025 года лучше оформить, так как:

ТТН оформляется «кроме физических лиц, осуществляющих перевозку груза за счет собственных средств и для собственных нужд» (обновленное определение ТТН в п. 1 Правил № 363). Если покупателем является юрлицо, то на него это исключение не распространяется;

водителю нужно иметь ТТН как документ на груз (ст. 48 Закона об автотранспорте). Правда, допускается «другой определенный законодательством документ на груз», но он конкретно для данной ситуации не определен;

в определении автомобильного перевозчика сейчас изъято условие того, что это лицо, которое предоставляет услуги по перевозке

2

для перевозки используется личный автотранспорт, например директора или другого работника

необходим договор аренды на автомобиль между учреждением и работником-владельцем авто (необходимо для списания топлива)

3

поставщик является перевозчиком и включил стоимость перевозки в цену товара, не выделяя ее отдельно в документах

оформляется обычная расходная накладная

4

перевозка собственными силами по собственным местам (торговым точкам)

оформляется только путевой лист (или документ, который его заменяет) и накладные на внутреннее перемещение

5

поставщик является перевозчиком и выделил услугу по перевозке отдельно в счете (или расходной накладной)

оформляется обычная расходная накладная, ТТН оформляется, как и обычно

обязательно оформляется ТТН, так как фактически поставщик осуществляет перевозку на коммерческой основе и соответствует определению «автомобильный перевозчик» (п. 1 Правил № 363)

6

перевозка легковым автотранспортом

такое же, как и для грузовых

обязательно – Правила № 363 касаются всех автотранспортных средств

7

доставка курьерской службой, например, «Новая почта» или «Мист Экспресс»

операция оформляется внутренними документами почтовой службы (накладная или акт их собственной формы)

не нужна – Правила № 363 не распространяются на почтовые услуги, но почтовый оператор должен присутствовать в Реестре операторов почтовой связи

8

поставщик и получатель, или отправитель и перевозчик, или получатель и перевозчик совпадают

оформляется обычная расходная накладная, ТТН оформляется, как и обычно

обязательно минимум 3 экземпляра ТТН (п. 11.3 Правил № 363)

9

кроме перевозчика еще есть экспедитор

прилагается экземпляр для экспедитора

обязательно каждой стороне процесса по отдельному экземпляру ТТН

10

доставка ТМЦ от одного грузоотправителя по нескольким адресам, например, торговым точкам

как в обычной ситуации – в каждой ТТН указывается отдельный адрес

обязательно оформляется доставка на каждый адрес отдельными ТТН, так как в одной ТТН может быть только один адрес доставки (разъяснение Мининфраструктуры в письме от 28.05.2014 г. № 5615/25/10-14)

Перевозка без ТТН: когда можно

Из вышеприведенной таблицы следует, что ТТН не составляют только тогда, когда перевозка осуществляется физлицом при условии, что она осуществляется (определение ТТН в обновленном Приказом № 1332 п. 1 Правил № 363):

за собственные средства;

для собственных нужд.

Во всех этих случаях должен отсутствовать сторонний перевозчик.

Также без традиционной ТТН проходят перевозки почтовыми службами.

Количество экземпляров товарно-транспортной накладной

Должно быть 3 экземпляра независимо от количества сторон процесса перевозки, ведь для каждой из сторон товарно-транспортная накладная выполняет отдельную функцию, которую не могут заменить другие первичные документы (см. таблицу ниже).

ПОТРЕБНОСТЬ В ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ

Участник транспортного процесса:

грузоотправитель

(может быть заказчиком)

водитель

перевозчик

экземпляр ТТН:

1-й

2-й

3-й

назначение соответствующего экземпляра ТТН:

вместе с расходной накладной основание для списания ТМЦ и доказательство реальности хозяйственной операции

документ, подтверждающий право собственности на груз перед полицией и выполненную работу

документ, подтверждающий выполненную работу и являющийся основанием для выставления счета заказчику услуги (отправителю или получателю)

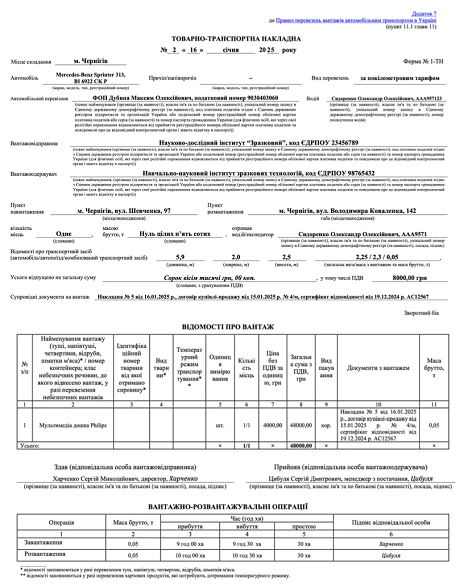

Товарно-транспортная накладная: порядок заполнения

Грузоотправитель заполняет в ТТН сведения, которые приведены в таблице ниже.

ставится дата, на которую выписывает ТТН грузоотправитель, название месяца – лучше словами

2

Место составления

при приведении информации о месте составления документа указывается населенный пункт, в котором он составляется (письмо Минфина от 26.08.2011 № 31-08420-07-25/21247)

3

Автомобиль

Указывается марка, модель, тип, регистрационный номер автомобиля, прицепа/полуприцепа), его параметры с указанием длины, ширины, высоты, общего веса, в том числе с грузом, и массы брутто. Сведения берутся из регистрационных документов на соответствующее транспортное средство. В частности, по общему весу, в том числе с грузом, указывают вес незагруженного автомобиля с топливом и водителем (75 кг), но без пассажиров + максимальная нагрузка (максимально допустимый для транспортного средства вес груза, согласно регистрационным документам на транспортное средство). В качестве веса брутто указывается фактический вес транспортного средства на данный момент.

4

Прицеп

заполняется аналогично реквизиту по автомобилю: вносится марка, модель, тип, государственный номер прицепа (при отсутствии ставится прочерк)

5

Вид перевозок

Варианты следующие: сдельный тариф, почасовой тариф, покилометровый тариф, централизованная перевозка и т.д. Если перевозка осуществляется собственным транспортом, то указывается: внутригородская, пригородная, междугородная, международная перевозка

6

Грузоотправитель/

Грузополучатель

Указываются соответствующие данные, здесь может быть одно и то же лицо, если перемещение происходит между подразделениями или для других собственных целей. В данных указывается код ЕГР для юрлиц или РНУКПН* – для физлиц. Если лицо является плательщиком НДС, то это те же самые номера, что и в налоговой накладной (там есть аналогичный реквизит)

7

Перевозчик, водитель

Указываются соответствующие данные с номером водительского удостоверения, ФИО водителя можно писать как полностью, так и сокращенно

8

Пункт погрузки

указывается адрес, по которому необходимо забрать груз

9

Пункт разгрузки

указывается адрес, на который следует доставить груз (пункт назначения)

10

Получил водитель-экспедитор

вносится подпись, должность и ФИО водителя/экспедитора, получившего груз

11

Количество мест

Указывается количество условных единиц груза прописью (количество упаковок, ящиков и т.п.). В случае насыпного груза данный реквизит не заполняют (п. 10, п. 12 Правил № 363)

указываются технические характеристики автомобиля:

вес автомобиля без груза можно взять из его технических характеристик. Однако дооборудование могло изменить такой вес;

общий вес загруженного автомобиля. Если взвесить машину невозможно, то можно найти как сумму: общий вес автомобиля (по техническим характеристикам) + вес груза (брутто)

13

Масса брутто

указывается масса груза вместе с упаковкой

14

Всего отпущено на общую сумму

указывается общая стоимость груза с НДС (словами) и сумма НДС (цифрами, потому что другое в бланке не сказано)

15

Сопроводительные документы на груз

дается перечень сопроводительных документов (накладные, сертификаты и т.п.)

обратная сторона ТТН:

таблица «Сведения о грузе»

16

Наименование груза

в случае если наименования всех товаров не вмещаются, то составляется дополнительное описание и в ТТН указывается о существовании такого приложения, без которого ТТН является недействительной

17

Идентификационный номер животного от которого получено сырье / Вид животного

заполняется, например, если перевозятся туши, полутуши, четвертины, отрубы, куски мяса

18

Температурный режим транспортировки

заполняется, если перевозятся пищевые продукты животного происхождения, требующие соблюдения температурного режима

19

Единица измерения

указывается единица измерения товара (например, кг, л, штука (шт.), ящик, мешок, рулон и т. п.)

20

Количество мест

Указываем количество мест (ящиков, мешков, корзин, бочек, контейнеров, цистерн и т.д.), которые определяют по каждому наименованию груза и каждому виду упаковки. В случае перевозки груза пакетами на поддонах записывается количество пакетов; при перевозке груза навалом, насыпью или наливом, вносится соответствующая запись без указания количества мест.

Как вариант, вместо количества мест можно указать количество ТМЦ в соответствующей единице измерения (единица измерения и вид упаковки тогда совпадают), тогда общая сумма = цена за единицу × количество мест. Прямого запрета на такое заполнение нет и так заполненная ТТН выглядит более логичной.

Также можно через наклонную черту указать количество мест и количество единиц товара. Например, «1/10», что может означать 1 кор. (единица упаковки, количество мест) и 10 шт. (количество единиц товара). Или же «1/1», когда 1 коробка (количество мест) и 1 шт товара (количество единиц товара)

21

Цена без НДС за единицу, грн.

Указывается цена за единицу товара без НДС. Это могут быть как гривни на килограмм (грн./кг), так и гривни на ящик (грн./ящик)

22

Общая сумма с НДС, грн

указывается общая стоимость каждого вида товара по каждой отдельной строке

23

Вид упаковки

Указывается вид упаковки, в которой перевозится груз, сокращенно: «ящ.», «корз.», «боч.», «пак.» и т.д.). При перевозке неупакованного груза указывается сокращенно «н/у»

24

Документы с грузом

перечисляются документы, которые водитель получает от отправителя и должен передать получателю (накладные, сертификаты, свидетельства и др.), их названия, даты составления и т.д.

таблица «Погрузочно-разгрузочные операции»

25

Операции: погрузка/разгрузка, время, масса брутто

Указывается время этих операций и масса разгруженных или нагруженных ТМЦ. Если они происходят в разные дни, то указываются также и даты

* РНУКПП – регистрационный номер учетной карточки налогоплательщика. Вместо него может быть номер паспорта для физлиц, которые по своим религиозным убеждениям отказываются от принятия РНУКНП и уведомили об этом соответствующий контролирующий орган (ГНС или орган, который выдает ID-карту) и имеют такие данные в паспорте (отметку в бумажном паспорте или соответствующую информацию в ID-карте)

К СВЕДЕНИЮ! В случае если в ТТН невозможно перечислить все наименования груза, подготовленного для перевозки, к накладной прилагают документ произвольной формы с обязательным указанием сведений о грузе (графы 1-11 формы №1-ТН). В таких случаях в ТТН указывают, что к ней прилагается как товарный раздел документ в бумажной или электронной форме, без которого ТТН считается недействительной и не подлежит использованию для расчетов с заказчиком (п. 11.6 Правил № 363). В свободные графы 1-11 вносятся реквизиты такого документа (название, номер и дату выписки).

После принятия груза согласно ТТН водитель (экспедитор) подписывает все ее экземпляры.

При использовании ТТН в бумажной форме первый ее экземпляр заказчик (грузоотправитель) оставляет у себя. Остальные два экземпляра ТТН заказчик передает водителю (экспедитору) перевозчика.

Внимание: ТТН нужно оформлять на каждую поездку автомобиля и для каждого грузополучателя отдельно.

В случае использования электронной ТТН (е-ТТН) заказчик (грузоотправитель) печатает, подписывает и предоставляет водителю (экспедитору перевозчика) в одном экземпляре бумажную копию е-ТТН для предъявления лицам, уполномоченным осуществлять контроль на автомобильном транспорте и в сфере безопасности дорожного движения. Водитель (экспедитор перевозчика) ставит свою подпись на бумажной копии е-ТТН о принятии им груза для перевозки.

Когда груз доставлен, водитель предоставляет два экземпляра ТТН грузополучателю, который проставляет подпись.

Допущенные ошибки в ТТН исправляются корректурным способом: неправильные данные зачеркиваются, вносятся правильные данные, делается надпись «исправлено», ставится подпись и указывается дата. При этом исправляются все экземпляры и собираются подписи всех сторон процесса перевозки.

Например, если неправильно было указано наименование автопредприятия, подчеркивается неправильно указанное наименование предприятия, сверху пишется правильное наименование, ниже – «исправлено», дату исправления и затем исправление засвечивается подписью лиц, подписавших оформленный документ. Поскольку ТТН составлял поставщик, подпись лица, удостоверяющего исправление, – это подпись представителя поставщика.

Однако исправлять таким образом ошибку в ТТН можно только, если ошибка выявлена в текущем отчетном периоде и по такой ТТН еще не осуществлялись бухгалтерские записи.

Ответственность за неправильное заполнение товарно-транспортной накладной

Административная ответственность за нарушение требований по внесению сведений в ТТН существует в размере 51000 грн (3000 нмдг). Такой штраф взимается за:

недостоверные сведения о массе или габаритах груза в ТТН;

сведения о массе или габаритах груза в ТТН, превышающие параметры, установленные законодательством, при отсутствии оформленного разрешения на проезд по автомобильным дорогам транспортных средств, весовые или габаритные параметры которых превышают нормативные (ст. 1322 КУоАП).

Однако грузоотправитель отвечает за внесение недостоверных сведений о массе груза в ТТН только в случае превышения транспортным средством, которым перевозится указанный груз, весовых нормативных параметров, определенных законодательством.