експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Держорган НАЗК вимагає електронного декларування статків і подачі повідомлення про суттєві зміни в майновому стані, аби запобігти корупції. Хто зобов’язаний подавати це повідомлення, за яких умов і коли?

Це службові особи, які займають відповідальне та особливо відповідальне становище, а також суб’єкти декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків. Ознайомитися з переліком зобов’язаних можна у ст. 3 та ч. 1 ст. 45 Закону України «Про запобігання корупції» від 14.10.2014 № 1700 (далі — Закон про корупцію). Це особи, що виконують функції держави чи місцевого самоврядування, зокрема:

Президент, прем’єр-міністр, міністри, керівник Офісу Президента;

Крім того, Закон про корупцію називає ще одну групу декларантів — осіб, функції яких прирівняні до державних чи місцевого самоврядування. До них належать:

посадові особи юридичних осіб публічного права, у яких більше 50% акцій належить державі (наприклад, комунальних і державних підприємств, державних банків), члени їхніх наглядових рад;

учасники різних громадських рад та рад громадського контролю щодо моніторингу антикорупційних програм, підготовки рішень з кадрових питань тощо;

громадські діячі, керівники громадських організацій, що отримують кошти за програмами боротьби з корупцією і т.д.

особи, які виконують організаційно-розпорядчі чи адміністративно-господарські обов’язки в установах, закладах та організаціях, наприклад керівники вищих навчальних закладів та їхні заступники (ст. 3, ч. 5 ст. 45 Закону про корупцію).

Виходить, що головний бухгалтер в ДПС чи СБУ — це також посадова особа, яка повинна звітувати. У той же час головних бухгалтерів громадських організацій уже звільнили від цього (див. далі). Також звітування стосується головних бухгалтерів комунальних і державних підприємств, які є юридичними особами публічного права. Вони теж підзвітні, так як є посадовими особами цих підприємств.

Чим керуватися при подачі повідомлення

При складанні та подачі повідомлення про суттєві зміни у майновому стані керуємося:

уже згаданим Законом про корупцію, зокрема ч. 4 ст. 52, приміткою до ст. 46 Закону про корупцію;

Кого звільнили від подання декларації і повідомлення

Не подають повідомлення про зміни в майновому стані військові посадові особи Збройних сил України, якщо вони не перебувають на посадах, які вказані у Законі про корупцію. Також звільнені від подання військовослужбовці строкової служби, курсанти, особовий склад штатних військово-лікарських комісій (ВЛК) (пп. «г» ст. 3 Закону про корупцію).

Обов’язок подавати антикорупційну декларацію та повідомлення не поширюється на:

офіс-менеджерів;

бухгалтерів;

осіб, які надають послуги з прибирання;

осіб, які займаються постачанням продуктів харчування;

осіб, які займаються продажем канцелярського приладдя.

Тобто це посади, на яких особи виконують допоміжні (обслуговуючі) функції. Однак це стосується тільки громадських організацій.

Також перелік звільнених від декларування є у ч. «5» ст. 45 Закону про корупцію, наприклад посадові особи:

освіти. Виняток — керівники цих закладів та їхні заступники;

культури;

мистецтв;

спорту та інших.

Коли подавати повідомлення про зміни майнового стану

Нове повідомлення подається у 10-денний термін з дня, коли суб’єкт декларування отримав дохід, здійснив видаток або придбав майно, вартість якого перевищує 50 прожиткових мінімумів для працездатної особи на 01 січня року, в якому подається повідомлення (абз. 1 ч. 4 ст. 52 Закону про корупцію, а також п. 3 Порядку № 450/21). Для 2026 року гранична сума становить 166 400 грн (= 3328 грн × 50).

При цьому зверніть увагу, що якщо мова йде про зарплату, то рахуються усі види нарахованих доходів за місяць. Зарплата розбивається на дві частини — аванс і друга половина, тому для порівняння з лімітом рахуються обидві частини. При цьому, якщо суб’єкт декларування отримує зарплату понад згадані 50 прожиткових мінімумів щомісяця, то й подавати повідомлення йому треба щомісяця (є навіть роз’яснення НАЗК).

У доходи при цьому, окрім зарплати, включаються:

гонорари;

дохід від підприємницької діяльності або незалежної професійної;

При цьому повідомлення про суттєві зміни подається навіть, якщо:

особа перебуває за межами України (п. 4 Порядку № 450/21);

було отримано певний подарунок за договором дарування чи спадщину за заповітом, вартість яких перевищує згадану граничну суму. Усе це зараховується в одноразове отримання доходу впродовж місяця, разом з зарплатою. Отже, треба рахувати свої доходи, щоб не потрапити під відповідальність за неподачу повідомлення;

відбулося повернення суб’єкту декларування раніше виданої ним позики, якщо сума такого повернення перевищує раніше згадану граничну суму;

відбулося надання благодійної, матеріальної, фінансової допомоги (все у грошовій формі), а також дарування грошових коштів в обсязі, що перевищує граничну суму;

майно передане як вклад до статутного капіталу товариства.

Однак суттєвих змін майнового стану повинен зазнати саме суб’єкт декларування (абз. 3 п. 5 Порядку № 450/21). Подання повідомлення в інших випадках, зокрема при зміні майнового стану членів родини, не передбачено.

Повідомлення подається щоразу після одноразового доходу, придбання чи видатку. Наприклад, якщо у 2026 році було придбано квартиру, а ще через півроку — автомобіль, то повідомлення треба подавати двічі.

У разі отримання доходу різними платежами (трансакціями) від одного джерела й одного виду, виникає отримання декількох одноразових доходів. Тоді повідомлення подається лише за тією трансакцією, розмір якої перевищує граничну суму (50 прожиткових мінімумів, = 3328 грн × 50 = 166 400 грн). Суми трансакцій, навіть якщо вони були проведені проведених в один день, не додаються (роз’яснення у базі знань НАЗК).

Щодо доходу, то якщо його отримували частинами, меншими за вищевказаний максимальний розмір, то повідомлення не подається. Однак щодо придбання майна оплата частинами не спрацьовує: повідомлення подається після переходу права власності на таке майно.

У ситуації зарплати суб’єкту декларування за повний місяць може бути нараховано зарплату, розмір якої у цілому перевищує граничну суму (50 прожиткових мінімумів). Однак вона, як правило, виплачується частинами (включаючи обов’язковий аванс — зарплату за першу половину місяця). Якщо кожна з нарахованих частин не перевищує 50 прожиткових мінімумів, то у такому разі повідомлення не подається. Цей висновок не змінюється і у випадку, якщо нараховані частини зарплати, кожна з яких не перевищує граничної суми, були отримані суб’єктом декларування в один день — «навіть за умови, якщо сума отриманих в один день, але окремо нарахованих частин доходу, перевищує 50 прожиткових мінімумів» (роз’яснення у базі знань НАЗК).

На кожен випадок отримання доходу або придбання майна слід подавати окреме повідомлення.

Повідомлення подається виключно в електронній формі. Паперова копія повідомлення до НАЗК не подається (п. 5 Порядку № 450/21).

Чи можна виправити помилку в повідомленні

Ні. Подання виправляючого повідомлення про зміни в суттєвому стані не передбачено. У цьому відмінність з електронною декларацією, яку можна подати на підставі ч. 4 ст. 45 Закону про корупцію. Отже, при подачі повідомлення треба бути більш уважним. Якщо помилка допущена, то у поточній декларації за відповідний звітний період треба вказати правильні відомості й на цьому все.

дохід був лише нарахований, але ще не виплачений грошима. Повідомляти треба лише про фактичне отримання доходу;

отримав дохід чи придбав майно член сім’ї особи-декларанта (п. 5 Порядку № 450/21);

здійснення операцій із купівлі, продажу або обміну іноземної валюти за рахунок власних грошових активів суб’єкта декларування або членів його сім’ї (примітка до ст. 46 Закону про корупцію);

припинення права власності на майно відбулося у результаті настання обставин непереборної сили — стихійного лиха, руйнування об’єкта, збройного конфлікту тощо (так як такі обставини не є правочинами);

дарування майна відбулося у негрошовій формі;

дарування корпоративних прав;

викрадення чи знищення майна;

обов’язку декларування уже немає, оскільки особа більше не пов’язана з діяльністю, яка може мати корупційну складову. У такому разі повинна бути подана декларація особи, яка припинила виконувати функції держави або місцевого самоврядування (п. 7 Порядку № 450/21). Однак повідомлення треба подати, якщо підстави для його подання виникли до дня припинення або в останній день перебування ним на посаді, що передбачає обов’язок подання ПСЗ.

Повідомлення про суттєві зміни в майновому стані НАЗК подається виключно в електронному форматі. Для цього необхідно зайти на свій електронний кабінет на вебсайті НАЗК. Перед заповненням електронної форми необхідно звернути увагу на те, що:

помилку в повідомленні виправити неможливо, тому все ретельно перевіряємо, перш ніж вводити в систему;

якщо вказується розмір нарахованого доходу, то зазначається саме нарахована цифра без відрахування ПДФО та військового збору;

якщо дохід був в іноземній валюті, то він переводиться в гривню за курсом НБУ на день отримання такого доходу. Усі курси НБУ на будь-який день можна знайти на сайті Нацбанку.

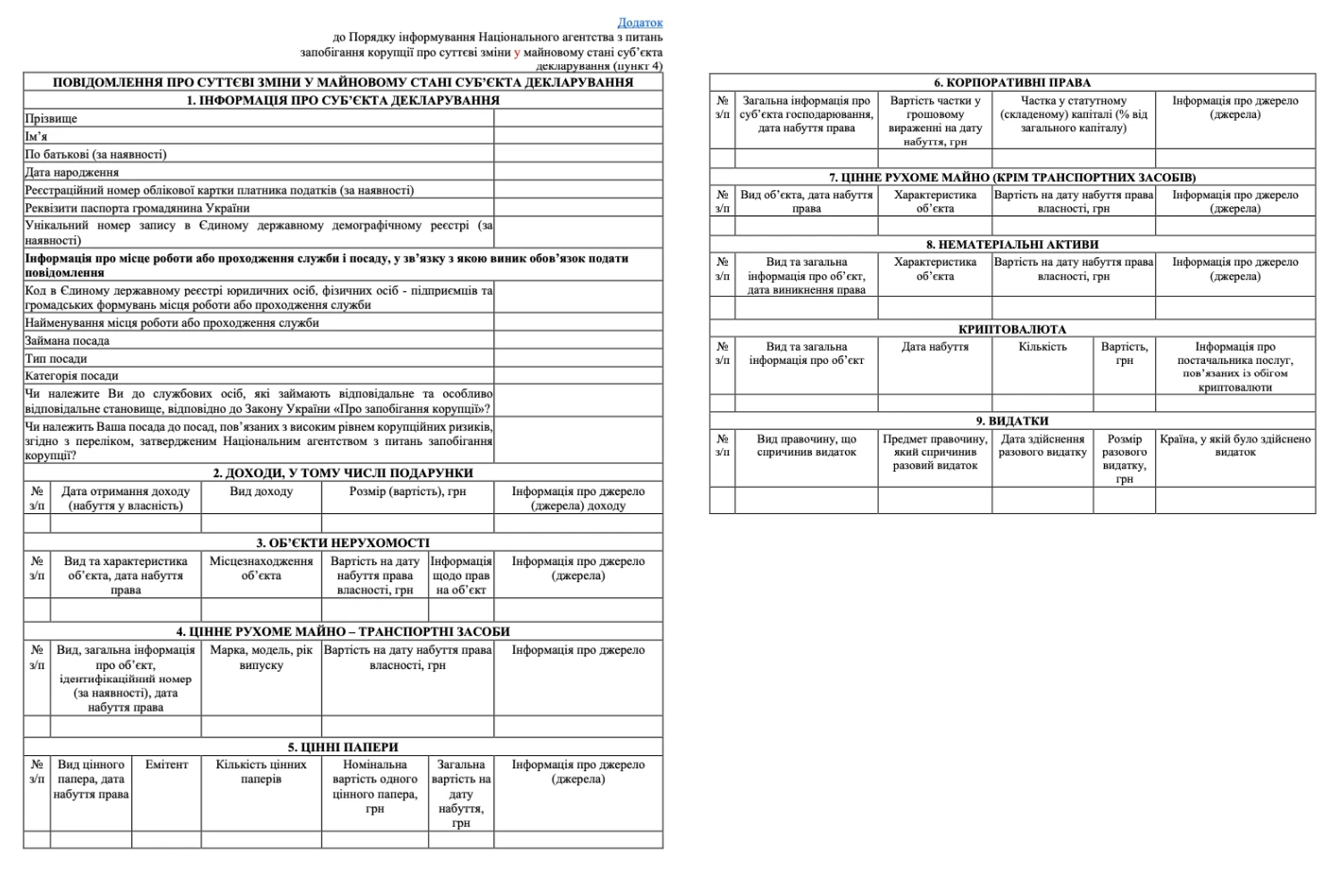

Перед заповненням повідомлення можна ознайомитися попередньо з його формою, яку містить Додаток до рішення НАЗК 23.07.2021 № 450/21. Цим же рішенням затверджений і вже згадуваний Порядок № 450/21.

Форма повідомлення про суттєві зміни в майновому стані 2026 року

Доходи, включаючи подарунки. При цьому в доходах вказується зарплата за основним місцем роботи і за сумісництвом, гонорари та інші виплати (наприклад, за ЦПД, доходи від підприємницької чи незалежної професійної діяльності, дохід від здавання майна в оренду, дивіденди, проценти, страхові виплати, роялті, благодійна допомога, пенсія, подарунки, спадщина).

Об’єкти нерухомості.

Цінне рухоме майно — транспортні засоби.

Цінні папери.

Корпоративні права.

Цінне рухоме майно (крім транспортних засобів).

Нематеріальні активи, включаючи криптовалюту.

Видатки.

Інформація, яка подається через повідомлення, також відображається у антикорупційній декларації.

Відповідальність за неподання повідомлення

Несвоєчасне подання чи неподання повідомлення про суттєві зміни в майновому стані не розглядається як корупційні дії відповідно до Закону про корупцію. Однак порушує вимоги цього закону щодо фінансового контролю. Це одне з найбільш поширених порушень за даними НАЗК. Покарання може бути за ч. 2 ст. 1726 Кодексу про адміністративні правопорушення: штраф від 100 до 200 НМДГ (1700-3400 грн).

На сьогодні обов’язок подачі повідомлень відновлено і винятків немає. Більш детально про даний період подачі повідомлення є відповідь у базі знань НАЗК.

Висновки. Повідомлення про суттєві зміни у майновому стані подається у 10-денний термін, який відраховується з того дня, коли суб’єкт декларування отримав дохід, здійснив видаток або придбав майно, вартість якого перевищує у 2026 році граничну суму 166 400 грн (50 прожиткових мінімумів працездатної особи на 01 січня).