Допоможемо знайти рахунки для ЄСВ, актуальні для 2026 року. Розберемося також, які є види рахунків та коли їх використовувати, як правильно заповнювати призначення платежу у платіжній інструкції та що робити, якщо ЄСВ сплатили на інший рахунок (для зарахування зарплатних податків — ПДФО/військового збору).

Особливість ЄСВ полягає в тому, що роботодавець сплачує певну суму (22%, 8,41%) нарахувань на фонд оплати праці, яку органи Казначейства розподіляють на:

загальнообов’язкове державне соціальне страхування на випадок безробіття;

загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності і загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

загальнообов’язкове державне пенсійне страхування (до солідарної системи).

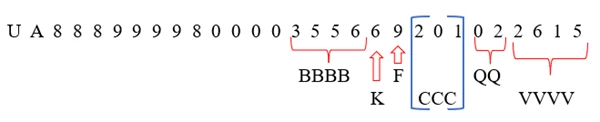

Рахунки для сплати ЄСВ органи Казначейства відкривають контролюючим органам (органам ДПС) з урахуванням категорії платників ЄСВ згідно з Пропорціями розподілу єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого постановою КМУ від 26.11.2014 № 675. Для цього реквізити для сплати єдиного соціального внеску формують з допомогою аналітичних параметрів кодування рахунків, що визначає пункт 2 розділу ІІІ Порядку відкриття аналітичних рахунків для обліку операцій з виконання бюджетів у системі Державної казначейської служби України, затвердженого наказом Казначейства від 27.12.2013 № 217, за схемою BBBB K F CCC QQ VVVV, де:

BBBB (4 знаки) — субрахунок згідно з Планом рахунків;

K (1 знак) — ключ за стандартом СЕП НБУ;

F (1 знак) — ознака бюджету (0, 1, 9);

CCC (3 знаки) — символ звітності, що відповідає пропорціям розподілу ЄСВ (важливий символ, за яким розрізняють реквізити для сплати ЄСВ 2026);

QQ (2 знаки) — ознака рахунків («01» — рахунки органів ПФУ, «02» — рахунки органів ДПС);

VVVV (4 знаки) — номер відповідного органу, на ім’я якого відкритий рахунок для зарахування та розподілу коштів ЄСВ.

допомогу по вагітності та пологах жінкам-військовослужбовцям

203

Органи праці, соцзахисту населення, органи ПФУ, інші органи, які нараховують ЄСВ та перераховують на рахунки для сплати ЄСВ на суми:

грошового забезпечення патронатних вихователів, батьків-вихователів, прийомних батьків;

допомоги по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини, усиновленні дитини;

допомоги, надбавки або компенсації одному з непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, прийомних батьків, батьків-вихователів, які фактично здійснюють догляд за дитиною з інвалідністю, важкохворою дитиною;

допомоги, надбавки або компенсації одному з непрацюючих працездатних осіб, які здійснюють догляд за особою з інвалідністю I групи або за особою похилого віку, яка за висновком медичного закладу потребує постійного стороннього догляду або досягла 80-річного віку;

розраховані за непрацюючого іншого з подружжя працівника дипломатичної служби, який перебуває за кордоном за місцем довготермінового відрядження такого працівника

Як і раніше є різні рахунки для сплати ЄСВ в 2026 році, але страхувальник обирає правильний залежно від типу страхувальників, до яких належить, та видів доходів, які виплачує та на які нараховує ЄСВ.

Щоб знайти актуальні реквізити для сплати ЄСВ, зайдіть у Електронний кабінет платника. Після авторизації у ньому оберіть вкладку «Стан розрахунків з бюджетом». У правій частині у комірці «Рік» оберіть — «2026», у комірці «ОДПС» — «Усі», після чого з’явиться велика таблиця з 11 стовпчиками/колонками. Щоб дізнатись на які рахунки сплачувати ЄСВ — у стовпчику «Назва платежу» шукаємо потрібний рядок з видом сплати (ЄСВ) та у стовпчику «Реквізити» за цим рядком натискаємо на іконку. У новому вікні, що відкриється, будуть зазначені реквізити — рахунки для сплати ЄСВ в 2026 році.

Також їх можна знайти на офіційному сайті контролюючого органу, наразі — ДПС (рубрика «Рахунки для сплати платежів»). На початку бюджетного року потрібно слідкувати за інформацією органів, що контролюють сплату, аби дізнатися чи змінилися рахунки для сплати ЄСВ 2026 року.

Платіжна інструкція та призначення платежу

Щоб сплатити ЄСВ бухгалтер має заповнити правильно платіжну інструкцію та в ній вказати призначення платежу. А для цього потрібно знати, якими нормативами слід керуватись, а це:

Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затверджений наказом Мінфіну від 22.03.2023 № 148 (далі — Порядок № 148);

Пояснення щодо заповнення платіжної інструкції, оформленої в паперовій або електронній формі (додаток до форми платіжної інструкції; додаток 35 до Порядку № 1407).

економічну сутність платежу — якщо визначились, на які рахунки сплачувати ЄСВ, потрібно визначитись із сутністю платежу: «ЄСВ на зарплату за першу половину січня 2026 року», «ЄСВ на зарплату за січень 2026 року», «ЄСВ на допомогу по тимчасовій непрацездатності за січень—лютий 2026 року», «ЄСВ на допомогу по вагітності та пологах за січень—травень 2026 року», «ЄСВ на суму грошового забезпечення за січень 2026 року» тощо.

Зверніть увагу, обравши реквізити для сплати ЄСВ у призначенні платежу обов’язково потрібно вказати період, за який проводиться сплата. Це вимога абзацу 2 пункту 11.15 Порядку № 1407 та абзацу 2 пункту 10.6 Порядку № 938.

Зазначили помилкові реквізити для сплати ЄСВ

Єдиний соціальний внесок рахунки для сплати бухгалтер зазначає у платіжній інструкції та Реєстрі бюджетних фінансових зобов’язань розпорядників (одержувачів) бюджетних коштів. Після опрацювання цих документів органом Казначейства кошти на сплату ЄСВ списують з рахунку. Та якщо реквізити для сплати ЄСВ 2026 вказали невірні, наприклад, для сплати ПДФО, кошти будуть сплачені помилково, наприклад, на рахунок для зарахування ПДФО або для військового збору. Наслідки, які при цьому виникають у бюджетній сфері доволі жорсткі, варіантів це виправити є багато, але не всі вони ефективні й правильні. У системі «Експертус Головбух Бюджет» експерти розповіли про варіанти рішень та наслідки для кожного з них.

Резюмуємо, із публікації дізнались які є рахунки для сплати ЄСВ, де взяти їх актуальні реквізити, на які рахунки сплачувати ЄСВ, як заповнити призначення платежу у платіжній інструкції на сплату ЄСВ.