Податковий розрахунок чималий за розміром та кількістю інформації, яку туди потрібно туди записати. Тож помилки у звіті — не рідкість. Експерт розкаже, як виправити помилки через уточнюючий звіт, і покаже на прикладах як це зробити

Податковий розрахунок типу «Уточнюючий» призначений, щоб коригувати Податковий розрахунок (об’єднаний звіт, єдина звітність з ПДФО та ЄСВ) за ті періоди, за які граничний термін звітування вже минув.

Важливо: показники за періоди до 2025-го уточнюйте за формою Податкового розрахунку, що діє на день його подання, тобто за місячною формою (ЗІР, категорія 103.25). Підстава — підпункт 50.1 Податкового кодексу України (ПК). Згідно із цією нормою коли платник самостійно виявив помилки в раніше поданій податковій декларації, він надсилає уточнюючий розрахунок за формою, що була чинною на час подання.

Тож якщо подаєте Податковий розрахунок типу «Уточнюючий» (рядок 013) у 2026 році — звітуйте за місячною формою.

Розглянемо основні правила виправлення помилок та подання уточнюючого Податкового розрахунку, наведемо приклади, як застосувати ці правила у різних ситуаціях.

Загальні правила виправлення помилок у Податковому розрахунку

Порядок виправлення помилок, які допустили у квартальній чи місячній звітності з ПДФО та ЄСВ, встановлює розділ V Порядку № 4.

Правило 1. Указуйте тільки ті відомості, які уточнюєте

Інформація, яку роботодавець вказав у раніше поданій звітності з ПДФО та ЄСВ, а контролери перевірили та прийняли, зокрема, й завантажили до Реєстрів страхувальників/застрахованих осіб, є чинною і базовою.

Якщо знайшли помилку в таких відомостях або виявили дані, яких не вистачає, вилучайте або додавайте їх за допомогою уточнюючого Розрахунку. У ньому вказуйте лише відомості за рядками з реквізитами та сумами нарахованого ПДФО, ВЗ та ЄСВ, які потрібно уточнити. Рядки з правильною інформацією, які не потрібно коригувати, в табличних частинах додатків до Податкового розрахунку типу «Уточнюючий» не зазначайте, якщо цього не вимагає спосіб виправлення помилки.

Правило 2. Формуйте комбінацію «Основна частина + потрібні додатки»

Щоб провести коригування інформації, яку зазначили у раніше поданій звітності з ПДФО та ЄСВ, сформуйте основну частину Податкового розрахунку типу «Уточнюючий» та ті додатки до нього, які міститимуть виправлені дані.

Важливо: коригування рядків 07 — 110 заголовної частини Податкового розрахунку розділом V Порядку № 4 не передбачено.

В основній частині Розрахунку заповніть обов’язкові реквізити рядків 01-06. У рядку 06 вказуйте інформацію лише про ті додатки, в яких будете проводити виправлення (п. 9 розд. V Порядку № 4). Додатки, інформацію у яких не виправляєте, у рядку 06 не вказуйте. У рядку «02» зазначте звітний період (місяць), зокрема й минулий, в якому допустили помилку. Наприклад, якщо припустилися помилки:

у січні 2026 року — у рядку «02» основної частини уточнюючого Розрахунку зазначте рік — «2026», місяць — «01», «номер Розрахунку» — «2» якщо ще не подавали інших уточнюючих Розрахунків за цей звітний період (січень 2026 року). Водночас у рядку «02» додатків Д1—Д3 та Д6 до уточнюючого Розрахунку вкажіть також звітний місяць, за який його подаєте, — «01»;

у лютому 2026 року — у рядку «02» основної частини уточнюючого Розрахунку зазначте рік — «2026», місяць — «02», «номер Розрахунку» — «2», якщо цей Розрахунок подаєте наступним за звітним Розрахунком.

Крім того, заповніть в основній частині уточнюючого Податкового розрахунку реквізит 06 щодо кількості тих додатків, у яких коригуєте відомості (п. 9 розд. V Порядку № 4).

Увага: додатки, інформацію щодо яких не коригуєте, у рядку 06 основної частини Податкового розрахунку типу «Уточнюючий» не вказуйте та, відповідно, не подавайте.

Отже, Розрахунок типу «Уточнюючий» завжди формуйте як комбінацію «Основна частина Розрахунку + потрібні додатки». При цьому, якщо виправляєте помилки у додатку 4ДФ та формуєте комбінацію «Основна частина Розрахунку + 4ДФ», в основній частині заповнюйте лише «шапку» та відомості реквізиту 06 про поданий додаток.

Правило 3. Застосовуйте єдиний механізм — «Ознака (0, 1)»

Щоб виправити помилки у звітності, як з ПДФО, так і з ЄСВ (але лише в частині несумових помилок), Мінфін запровадив єдиний механізм — «Ознака (0, 1)». Для цього таблична частина усіх додатків до Розрахунку містить відповідну останню графу, за допомогою якої такий механізм працює.

Щоб відкоригувати дані раніше поданої звітності з ПДФО та ЄСВ у Розрахунку типу «Уточнюючий» за допомогою графи «Ознака (0, 1)», перенесіть усі відомості про застраховану особу з рядка табличної частини відповідних додатків Д1—Д6 до Розрахунку, в якому допустили помилку, в таблицю відповідного додатка Д1—Д6 до уточнюючого Розрахунку і в останній графі таблиці такого додатка зазначте ознаку «1» — на виключення рядка. У наступному рядку таблиці відповідного додатка до уточнюючого Розрахунку повторіть відомості про застраховану особу, неправильні відомості замініть правильними, і в останній графі таблиці такого додатка зазначте ознаку «0» — на введення рядка (п. 6 розд. V Порядку № 4).

Увага: виправляти будь-які помилки, які виявили у звітності з ПДФО та ЄСВ, за допомогою механізму «Ознака (0, 1)» можна лише у Податковому розрахунку «Звітний новий». А от у Податковому розрахунку типу «Уточнюючий» цей механізм застосовуйте, лише щоб виправляти:

всі несумові помилки (помилки, що не пов’язані з сумою бази нарахування ЄСВ, додаткової бази, суми ЄСВ), які виявили у таблицях додатків Д1—Д6 до Розрахунку;

сумові, які виявили у розділі І додатку 4ДФ.

Не застосовуйте механізм графи «Ознака (0, 1)», щоб виправляти у Розрахунку типу «Уточнюючий» сумові/«доходні» помилки, які виявили у Д1 до Розрахунку. Крім того, цей механізм не підійде, щоб відкоригувати суми нарахованих/виплачених доходів та нарахованих/перерахованих сум військового збору, які неправильно вказали у розділі ІІ форми № 1ДФ за звітні періоди до 2021 року.

Правило 4. Виправляйте сумові помилки у Додатку Д1 за допомогою КТН «2»/«3»

Щоб виправити у Розрахунку типу «Уточнюючий» поза межами звітного періоду сумові помилки, які виявили у Д1 до Розрахунку, використовуйте коди типів нарахувань (КТН):

«2» — якщо самостійно донараховуєте суми ЄСВ, які не відобразили у минулих звітних періодах.

«3» — якщо самостійно зменшуєте суми ЄСВ або виключаєте суми нарахувань, які помилково внесли у минулих звітних періодах.

Коли виправляєте сумові помилки, в табличній частині Додатка Д1 до уточнюючого Розрахунку графу 25 «Ознака (0, 1)» не заповнюйте (абз. 6 п. 6 розд. V Порядку № 4).

Якщо у Д1 до Розрахунку потрібно виправити одночасно сумові і несумові помилки, сформуйте два окремих Розрахунки типу «Уточнюючий»:

у першому — в Д1 за допомогою графи 25 «Ознака (0, 1)» виправте несумові помилки;

у другому — в таблиці Д1 за допомогою КТН «2» чи «3» відкоригуйте сумові помилки, а графу «25» не заповнюйте (пп. 7 п. 9 розд. V Порядку № 4).

Після того як за першим Податковим розрахунком з типом «Уточнюючий» отримаєте від органу ДПС позитивні першу і другу квитанції, можете подавати другий Податковий розрахунок з типом «Уточнюючий», у якому виправляєте сумові помилки.

До відома: виправити сумові помилки у Д1 до Розрахунку за допомогою КТН «2» чи «3» можна не лише в уточнюючому Розрахунку, а й у складі звітного податкового розрахунку.

КТН «2» чи «3» не застосовуйте, якщо у поточному періоді нараховуєте зарплату за попередній звітний період. Такі суми включайте до зарплати місяця, в якому їх донарахували, та відображайте в Д1 у складі звітного Податкового розрахунку. Водночас, якщо сторнували заробітну плату минулих звітних періодів у зв’язку з уточненням кількості робочого часу, не відпрацьованого через тимчасову непрацездатність або відпустки, такі сторновані суми відображайте у складі звітного Податкового розрахунку зі знаком «—».

Правило 5. Виправляйте суми ВЗ за періоди до 2021 року у розділі ІІ 1ДФ за окремим порядком

Якщо коригуєте показники щодо неперсоніфікованих сум нарахованих/виплачених доходів та нарахованого/перерахованого військового збору, які неправильно вказали у розділі ІІ форми № 1ДФ за звітні періоди до 1 січня 2021 року, у розділі I 4ДФ до Розрахунку типу «Уточнюючий» графи 5а, 5 не заповнюйте. Натомість для цього застосовуйте рядки «Військовий збір — виключення4» та «Військовий збір», які містить розділ ІI додатка 4ДФ до Розрахунку.

Щоб виключити помилковий рядок з попередньо введеної інформації, у рядку «Військовий збір — виключення4» розділу ІI 4ДФ до уточнюючого Розрахунку повторіть усі графи помилкового рядка, який вказували у розділі ІІ форми № 1ДФ за відповідний минулий звітний період. Водночас в рядку «Військовий збір» відобразіть правильну інформацію (пп. 2 п. 11 розд. V Порядку № 4).

Розглянемо, як застосувати основні правила коригування звітності з ПДФО та ЄСВ за допомогою уточнюючого Податкового розрахунку на конкретних прикладах.

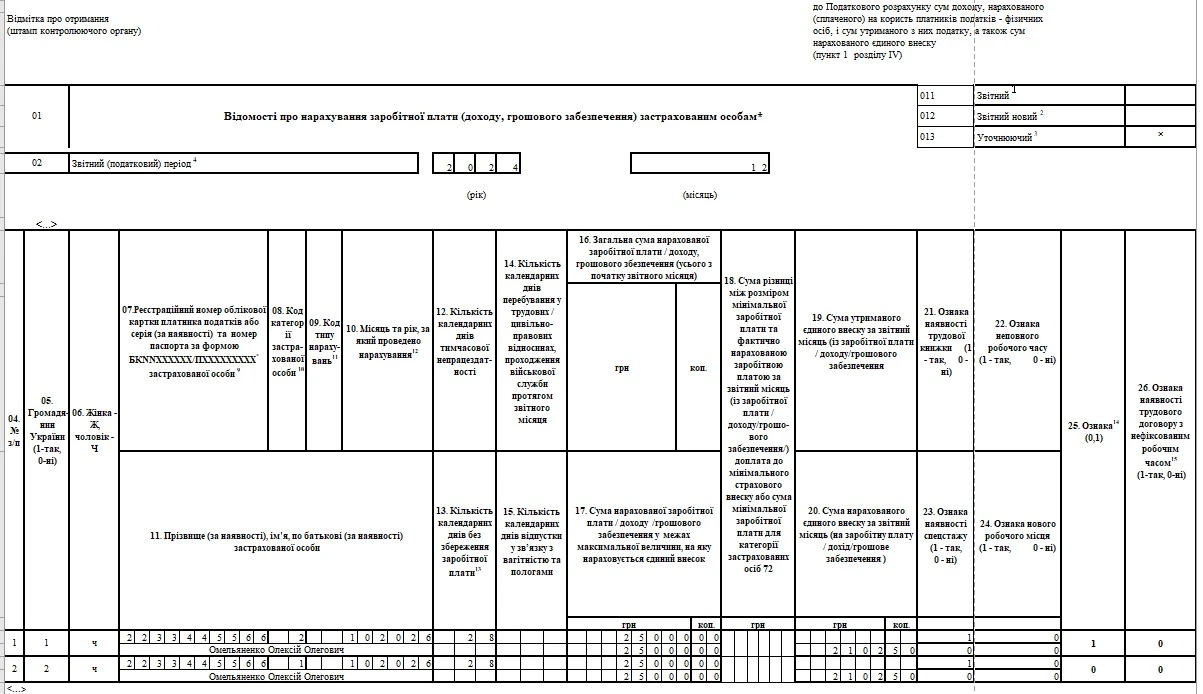

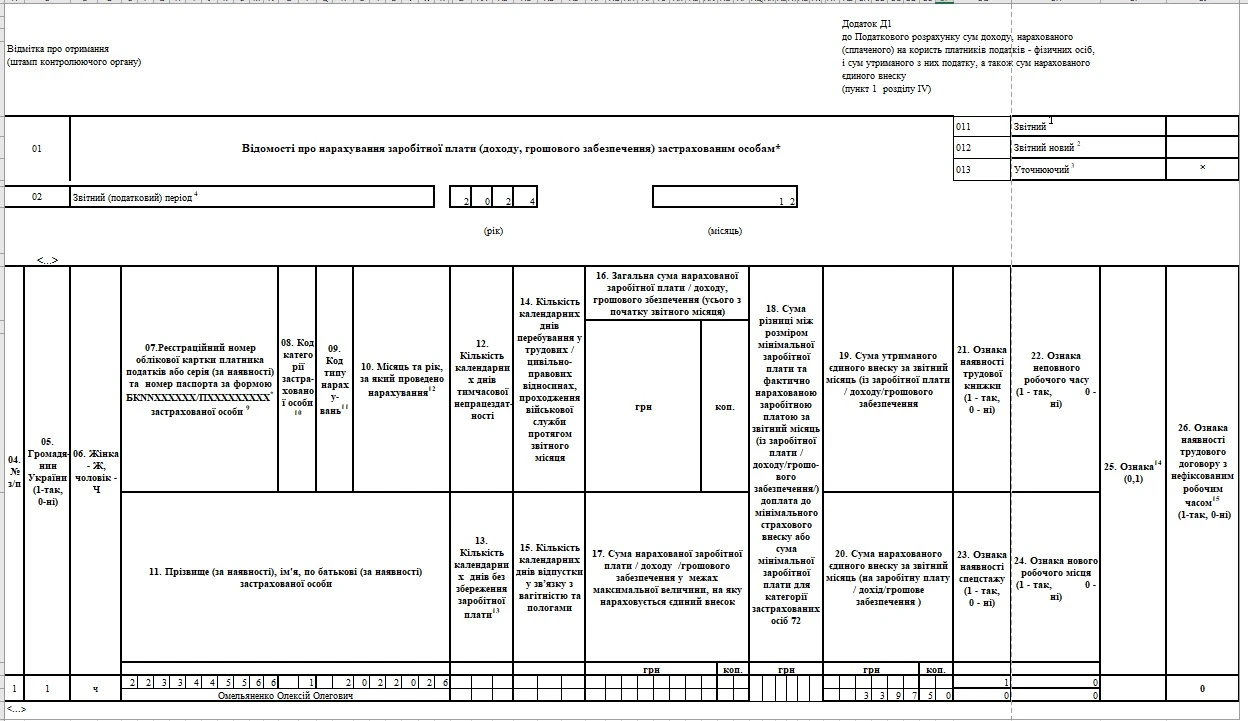

Як виправити сумові та несумові помилки в Додатку Д1 до Податкового розрахунку

Приклад 1.

У лютому 2026 року працівникові — особі з інвалідністю нарахували заробітну плату в розмірі 25 000 грн.

У Податковому розрахунку за лютий 2026 року в Додатку Д1 працівника показали з кодом ЗО «2». ЄСВ нарахували за ставкою 8,41%.

Однак згідно з витягу із рішення експертної команди з оцінювання повсякденного функціонування особи до 01.02.2026.

Помилку виявили в останній декаді березня 2026 року.

У такому випадку потрібно виправити одночасно:

несумову помилку — замінити у графі 8 Додатка Д1 код категорії застрахованої особи «2» — зарплата особі з інвалідністю за ставкою 8,41% на «1» — зарплата звичайному працівнику за ставкою 22%;

сумову помилку — збільшити у графі 20 Додатка Д1 суму нарахованого застрахований особі з інвалідністю ЄСВ із використанням КТН «3».

Щоб виправити несумову помилку, сформуйте Додаток Д1 із типом «Уточнюючий» за лютий 2026 року. Заповніть два рядки. У першому продублюйте інформацію, наведену в Додатку Д1 за лютий із типом «Звітний», у т. ч. у графі:

08 — продублюйте помилкове значення «2»;

25 — запишіть «1». У такий спосіб вилучаєте неправильні дані.

У другому рядку повторіть інформацію, наведену в Додатку Д1 за лютий із типом «Звітний», але поставте правильні дані у графі:

При цьому суми бази нарахування ЄСВ та суми ЄСВ в обох рядках мають співпадати.

Зауважимо, рядок на вилучення має повністю дублювати помилковий рядок зі звіту за лютий.

Дочекайтеся квитанції № 2 і можете виправляти сумову помилку.

Оскільки строк звітування за лютий, у якому допустили сумову помилку, сплинув, виправте помилку в один зі способів:

за допомогою Додатка Д1 і Податкового розрахунку з типом «Уточнюючий». Його треба сформувати за той звітний місяць, у якому помилилися;

або

у Додатку Д1 і Податковому розрахунку з типом «Звітний» у наступних звітних місяцях .

Незалежно від того, який варіант оберете, Додаток Д1 виправляйте за допомогою відповідних кодів типу нарахувань (КТН) у графі 09 Д1. Тобто проставте КТН:

«2», коли донараховуєте ЄСВ / базу нарахування ЄСВ;

«3», коли сторнуєте ЄСВ / базу нарахування ЄСВ.

Сума ЄСВ за ставкою 8,41% — 2102,50 грн (25 000,00 грн × 8,41%), сума ЄСВ за ставкою 22% — 5500,00 грн (25 000,00 грн × 22%).

Оскільки потрібно донарахувати лише суму ЄСВ 3397,50 грн (5500,00 – 2102,50), заповніть один рядок, у якому відобразіть у графах:

01–07 — ті ж самі дані застрахованої особи;

08 — правильний код ЗО «1» (його вже виправили в «Уточнюючому» Додатку Д1);

09 — КТН «2»;

10 — «022026» (місяць за який донараховуєте ЄСВ);

12–19, 25 — не заповнюємо (лишаємо пустими);

20 — «3397,50» (суму донарахованого ЄСВ).

21–24, 26 — ті ж самі дані застрахованої особи.

У Податковому розрахунку донарахування відобразіть у рядках 4, 4.1, 7, 8, а сторнування — в рядках 6, 6.1, 7, 8.

Як виправити помилку в Додатку Д1, дивіться в Додатках 1, 2.

Як виправити сумові та несумові помилки у Додатку 4ДФ до Податкового розрахунку

Приклад 2.

Роботодавець у січні 2026 року нарахував фізичній особі Кравчуку Сергію Петровичу, який працює за сумісництвом, зарплату в розмірі 10 000 грн. Однак у третій декаді березян виявив, що не відобразив дохід цієї фізичної особи, а також суми утриманих та перерахованих до бюджету ПДФО та ВЗ у Податковому розрахунку за січень 2026 року.

Крім того, за нарахованими за січень доходами у розмірі 25 000 грн фізичній особі Киреєву Станіславу Федоровичу, який працює за договором ЦПХ, неправильно зазначили ознаку доходу — замість «102» (винагорода за договором ЦПХ) вказали «101» (зарплата).

Щоб виправити сумові та несумові помилки у такій ситуації, сформуйте Податковий розрахунок типу «Уточнюючий» за січень 2026 року в комбінації «Основна частина Розрахунку + 4ДФ». Позаяк за січень 2026 року Податковий розрахунок мав номер «1», укажіть номер уточнюючого Розрахунку — «2». В основній частині Розрахунку заповніть лише «шапку» та відомості реквізиту 06 про поданий додаток. У 4ДФ до уточнюючого Розрахунку вкажіть номер місяця «01».

У табличній частині 4ДФ щодо фізичної особи Кравчука Сергія Петровича:

у розділі І 4ДФ — сформуйте один рядок із пропущеними відомостями щодо сум нарахованих/виплачених фізичній особі доходів, а також сум нарахованого/перерахованого ПДФО та військового збору, і в графі 10 розділу І зазначте ознаку «0» — на введення рядка.

Крім того, щоб виправити помилку щодо фізичної особи Киреєва Станіслава Федоровича, у табличній частині 4ДФ перенесіть усі відомості про цю особу з рядка розділу І Податкового розрахунку за січень 2026 року, в якому допустили помилку (у графі 6 зазначили ознаку доходу «101» —зарплата), в розділ І 4ДФ до уточнюючого Податкового розрахунку і в графі 10 розділу І зазначте ознаку «1» — на виключення рядка. У наступному рядку розділу І повторіть відомості про фізичну особу, неправильні відомості замініть правильними (тобто замініть у графі 6 «101» на «102» — винагорода за договором ЦПХ) і в графі 10 зазначте ознаку «0» — на введення рядка.

Як виправити несумові помилки в Додатку Д5 до Податкового розрахунку

ПРИКЛАД 3.

Роботодавець 24.01.2026 звільнив працівника Лапіна Степана Олексійовича, посада сторожа (код КП 9152), наказ від 23.01.2026 № 26-ос. Однак у березні 2026 (після подання звітного розрахунку) виявив, що у Додатку Д5 відобразив неправильну дату звільнення — замість 24.01 вказав 14.01.

Крім того, працівниці Удовиченко Лілії Іванівні, посада бухгалтер (код КП 3433), роботодавець 10.01.2026 надав відпустку для догляду за дитиною до досягнення нею трирічного віку. Однак у Додатку Д5 до Розрахунку за січень 2026 року не зазначив відомості про початок відпустки та, відповідно, відомості про закінчення відпустки у зв’язку з вагітністю та пологами.

Як відкоригувати ці помилки у лютому в Розрахунку типу «Уточнюючий» за січень 2026 року?

Щоб виправити несумові помилки у такій ситуації, сформуйте Розрахунок типу «Уточнюючий» за січень 2026 року в комбінації «Основна частина Розрахунку + Додаток Д5». Позаяк за січень 2026 року вже подавали Розрахунок типу «Звітний», вкажіть номер уточнюючого Розрахунку — «2». В основній частині Розрахунку заповніть лише «шапку» та відомості реквізиту 06 про поданий додаток.

У табличній частині Додатка Д5 щодо працівника Лапіна Степана Олексійовича:

перенесіть усі відомості з рядка Д5 до Розрахунку типу «Звітний», в якому допустили помилку (у графі 10 неправильна дата закінчення трудових відносин «14012026»), в рядок таблиці Д5 до уточнюючого Розрахунку і в графі 20 зазначте ознаку «1» — на виключення рядка;

неправильні відомості замініть правильними (у графі 10 вкажіть правильна дату закінчення трудових відносин «24012026») і в графі 20 зазначте ознаку «0» — на введення рядка.

Щодо працівниці Удовиченко Лілії Іванівни, у табличній частині Додатка Д5 сформуйте два рядки із пропущеними відомостями щодо закінчення відпустки у зв’язку з вагітністю та пологами та початку відпустки для догляду за дитиною до досягнення нею трирічного віку. В обох рядках у графі 20 зазначте ознаку «0» — на введення рядка.