експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Звітуйте по виплаті декретних у Податковому розрахунку без помилок зі зразками у статті. Приклад заповнення Додатків Д1, Д5 і 4ДФ для декретних — у статті для бухгалтерів.

Розділ І основної частини Податкового розрахунку (він же — Зарплатний звіт, об’єднаний звіт) формують на підставі інформації з Додатка Д1, тому його заповнити не складно. Є персоніфікована інформація про дохід і суму сплаченого ЄСВ, що «скопом» переноситься до розділу І Податкового звіту.

У Додатку Д1 Податкового розрахунку декретна відпустка розбивається за місяцями, на які вона припадає і за які була нараховується допомога. Тобто формується така кількість рядків, щодо відповідає кількості місяців, на які припадає період відпустки. Сума декретних при цьому розподіляється пропорційно до днів відпустки, що припадають на кожен місяць. При цьому у графах Додатка Д1 зазначається таке:

графа 08 — у стандартному випадку, тобто коли застосовується ставка ЄСВ 22%, вказується код «42» (допомога у звʼязку з вагітністю та пологами). Однак може бути код «43», якщо працівниця має інвалідність та щодо її доходів застосовується ставка 8,41%. Ще у декретниці з інвалідністю можуть бути коди «44» або «45», якщо вона належить до УТОГ чи УТОС або громадських організацій осіб з інвалідністю;

графа 10 — зазначається місяць і рік, на які припадає період відпустки у зв’язку з вагітністю та пологами;

графа 14 — вказується загальна кількість днів перебування у трудових відносинах за місяць;

графа 15 — зазначається кількість календарних днів декретної відпустки, що припала на відповідний місяць.

Зверніть увагу на особливості заповнення даних про кількість днів перебування у трудових відносинах (графи 14) і кількість днів перебування у декретній відпустці (графи 15) за:

перший місяць декрету. Графа 14 у місяці, в якому у працівниці починається декретна відпустка, не заповнюється, якщо рядком вище наведені дані про зарплату працівниці за такий місяць. Кількість днів перебування у трудових відносинах у такому разі вказується у графі 14 рядка з зарплатою і цього вже достатньо. Виняток — це ситуація, коли працівниця виходить в декрет з 1-го дня місяця й зарплати у неї просто немає, — тоді графа 14 у «декретному» повинна бути заповнена;

кожний повний місяць. Для них графи 14 і 15 заповнюються та співпадають. Маються на увазі ті місяці, коли працівниця була з 1-го по останнє число у відпустці у звʼязку з вагітністю та пологами та зарплатних виплат не мала;

останній місяць декрету. Для нього значення у графі 14 дорівнює кількості календарних днів такого місяця. Тобто навіть якщо декретна відпустка закінчилася посеред місяця, все одно зазначається повна кількість календарних днів місяця. Ймовірність звільнення декретниці після закінчення відпустки у звʼязку з вагітністю та пологами у такому разі не враховується.

Решта граф Додатка Д1 заповнюється за загальними правилами.

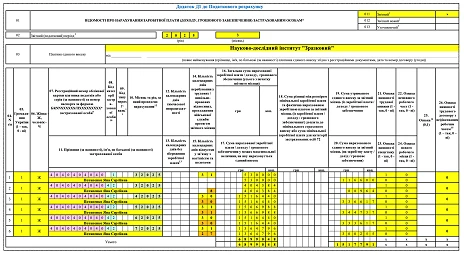

Приклад відображення декретних у Додатку Д1 Податкового розрахунку

Працівниця установи з 24 березня 2025 року йде у декретну відпустку на 126 календарних днів (к. дн.). Останній день декрету — 27 липня 2025 року. Зарплата за березень 2024-лютий 2025 становить 184500 грн. Середньоденний розмір допомоги у звʼязку з вагітністю та пологами:

184500 грн ÷ 365 к. дн. = 505,48 грн

Сума допомоги у звʼязку з вагітністю та пологами не може бути:

меншою за розмір допомоги, що обчислений із мінімальної зарплати, встановленої на час настання страхового випадку (ч. 2 ст. 12 Закону № 1105). При виході у декрет у березні 2025 таке обмеження становить 525,62 грн (= 2 × 8000 грн ÷ 30,44).

Помісячний перерахунок декретних наведений у таблиці нижче.

РОЗПОДІЛ ДОПОМОГИ У ЗВʼЯЗКУ З ВАГІТНІСТЮ ТА ПОЛОГАМИ ПОМІСЯЧНО

Місяць

Кількість днів у місяці, к. дн.

Розподілена сума допомоги у звʼязку з вагітністю та пологами

ЄСВ з допомоги у звʼязку з вагітністю та пологами

березень 2025

8

4043,84 (=505,48 ×8)

889,64 (=4043,84×0,22)

квітень 2025

30

15164,40 (=505,48×30)

3336,17 (=15164,40 ×0,22)

травень 2025

31

15669,88 (=505,48×31)

3447,37 (=15669,88×0,22)

червень 2025

30

15164,40 (=505,48×30)

3336,17 (=15164,40×0,22)

липень 2025

27

13647,96 (=505,48×27)

3002,55 (=13647,96×0,22)

Всього

126

63690,48

14011,91

Працівниці також нарахували зарплату за робочі дні березня 2025 — 5300,00 грн, ЄСВ = 1166,00 грн (= 5300 грн ×0,22).

В усіх місяцях декрету доходи працівниці вийшли більшими за мінімальну базу ЄСВ, що є мінімальною зарплатою відповідного місяця (березень-липень 2025 — 8000 грн).

Приклад заповненого Додатка Д1 з урахуванням описаних раніше особливостей наведено нижче.

Чи застосовується мінімальна база ЄСВ в останньому місяці декрету

Так, застосовується за загальними правилами, але пізніше, тобто не в місяці нарахуванні декретних. Після того, як сума декретних була розподілена за місяцями перебування у відпустці у зв’язку з вагітністю та пологами, у деяких місяцях декретні можуть вийти меншими за мінімальну зарплату такого місяця і тоді до працівниці застосовуються загальні правила донарахування мінімальної бази ЄСВ. Якихось особливих правил щодо декретниць у даному питанні немає. Однак витання викликає останній місяць відпустки у звʼязку вагітністю та пологами, так як у момент нарахування декретних ще не відомо, який саме дохід працівниця отримає за такий місяць.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

При заповненні Додатка Д1 за період виходу у декрет бухгалтеру відома лише частина цього доходу — розподілені на цей місяць декретні. Донарахування ЄСВ на різницю між мінімальною та фактичною базою ЄСВ, якщо така виникає, на даному етапі не здійснюється. А от у майбутньому може бути кілька продовжень ситуації, коли настане останній місяць декрету. Тоді мінімальна база ЄСВ:

або також не застосовується. Наприклад, це ситуація, коли працівниця у такому місяці звільняється, так як умовою застосування мінімальної бази є перебування у трудових відносинах повний календарний місяць;

або застосовується. Здійснюється це можна або при складанні поточного Додатка Д1 або шляхом подачі уточнюючого Додатка Д1 за місяць нарахування декретних. Наприклад, працівниця вийшла на роботу після декрету та, окрім розподілених декретних, в неї ще є й зарплата. У даному випадку слід порівняти мінімальну базу ЄСВ (тобто мінімальну зарплату відповідного місяця) та фактичну суму нарахувань за відповідний місяць (розподіленою сумою декретних та сумою інших виплат, якщо такі є). Якщо мінімальна зарплата виявляється більшою фактичної суми нарахувань, то на суму різниці треба донарахувати ЄСВ. Мінімальна база ЄСВ — це 8000 грн (січень-грудень 2025).

Відсутність ПДФО та ВЗ означає, що графи 4а, 4, 5а та 5 Додатка 4ДФ у рядку з декретними мають бути порожніми. Приклад наведений заповнення Додатка 4ДФнаведений нижче.

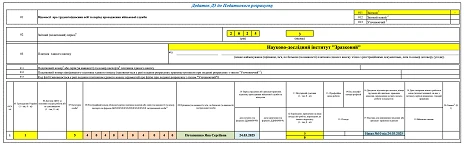

графа 10 — вказується дата початку/закінчення відпустки у звʼязку з вагітністю та пологами. Однак ці дати потрібно зазначати не одразу. У Додатку Д5 місяця виходу у відпустку вказують дату початку, а вже потім у Додатку Д5 місяця повернення з відпустки — дату закінчення;

графа 11-12 — заповнюються стандартно;

графа 16 — вноситься інформація щодо наказу (розпорядження) про надання декретної відпустки.

Графи 13-15 не заповнюються, так як декретниця продовжує перебувати у трудових відносинах з установою.

Приклад заповненого бланку Додатка Д5 Податкового розрахунку наведений нижче.