експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У консультації про розрахунок середньої зарплати для обчислення у 2024 році відпускних, оплати днів відрядження, вихідної допомоги при звільненні, лікарняних, декретних та інших виплат у бюджетних установах. Розрахунок середньої розглянемо з урахуванням Порядку № 100 і Порядку № 1266.

для всіх інших (відпускні, оплата днів відрядження та ін.) – Порядком обчислення середньої заробітної плати, який затверджений постановою Кабміну від 08.02.1995 р. № 100 (далі – Порядок № 100).

Однак спільними у всіх правилах розрахунку середньої є такі кроки:

визначення розрахункового періоду та його тривалості;

розрахунок суми виплат за розрахунковий період;

розрахунок розміру середньоденної зарплати (= сума виплат за розрахунковий період / тривалість розрахункового періоду);

обчислення суми потрібної виплати.

Однак у деталях є різниця: у тривалості розрахункового періоду, переліку виплат розрахункового періоду, врахуванні тих чи інших днів. По-різному враховуються й премії у розрахунку за Порядком № 100 і Порядком № 1266. Розглянемо детальніше ці всі кроки.

Розрахунковий період для визначення середньої заробітної плати

Розрахунковий період буває різним, але він охоплює місяці, які передують місяцю настання події, за якою здійснюється виплата. За тривалістю є такі періоди:

12 місяців – лікарняні, декретні, відпускні;

2 місяці – оплата днів відрядження, донорства та інших випадків збереження середнього заробітку.

Якщо ж працівник на роботі менше 12 місяців, то розрахунковий період визначається за фактично відпрацьованими місяцями:

перший місяць – це перший місяць після оформлення на роботу. Однак, якщо початок роботи був з 1-го календарного дня місяця, то в усіх випадках (відпускні, лікарняні, декретні) враховуються у розрахунковому періоді;

останній місяць – це місяць, який передує місяцю настання події, за якою здійснюється виплата. Наприклад, вихід у відпустку, компенсація за невикористану відпустку, вихід на лікарняний, у декрет тощо.

Таке правило можна знайти у абз. 2 п. 2 Порядку № 100 та у абз. 2 п. 11 Порядку № 1266.

Однак на практиці поширена ситуація, коли працівник починає працювати не з першого календарного, а з першого РОБОЧОГО дня місяця. І ось тут – включати такий перший місяць роботи чи ні – правила Порядку № 100 та Порядку № 1266 розходяться. Ці відмінності наведено у таблиці нижче.

ПЕРШИЙ МІСЯЦЬ РОБОТИ ПРАЦІВНИКА І РОЗРАХУНКОВИЙ ПЕРІОД

відпускні та інші виплати за Порядком № 100

допомога з тимчасової втрати працездатності (лікарняні)

допомога у зв’язку з вагітністю та пологами (декретні)

працівник почав працювати з першого КАЛЕНДАРНОГО дня місяця

місяць враховується

місяць враховується

місяць враховується

працівник почав працювати НЕ з першого РОБОЧОГО дня місяця

(з другого дня чи взагалі з середини місяця)

місяць виключається

місяць виключається

місяць виключається

працівник почав працювати З першого РОБОЧОГО дня місяця

місяць враховується*

місяць виключається**

місяць виключається**

* про це прямо сказано у абз. 2 п. 1 Порядку № 100;

** за п. 25 Порядку № 1266 враховуються «місяці перебування у трудових відносинах (з першого до першого числа)»

Приклад 1 (визначення розрахункового періоду, стандартна ситуація). Працівник виходить у відпустку у вересні 2024 року. Отже, розрахунковим періодом буде вересень 2023 – серпень 2024. У даному випадку серпень 2024 – це місяць, який передує місяцю виходу у відпустку (вересень 2024).

Приклад 2 (неповні 12 місяців, відпустка). Працівник виходить у відпустку у вересні 2024 року. Однак працювати він почав з вересня 2023 року. Тоді розрахунковим періодом буде:

жовтень 2023 – серпень 2024, якщо початок роботи відбувся у середині місяця;

вересень 2023 – серпень 2024, якщо початок роботи відбувся з 1-го робочого дня вересня 2023.

Приклад 3 (неповні 12 місяців, лікарняний). Працівник пішов на лікарняний у вересні 2024 року. Однак працювати він почав з вересня 2023 року. Тоді розрахунковим періодом буде жовтень 2023 – вересень 2024 незалежно від того, коли він почав працювати, – з середини вересня 2023 чи з 1-го робочого дня вересня 2023. Аналогічно буде й декретом.

Якщо ж працівник «недотягує» у своїй роботі в установі навіть до одного календарного місяця, то в розрахунок береться фактично відпрацьований час – з дня укладання трудового договору до дня настання події.

Також фактично відпрацьований час використовується, коли розраховується «двомісячна середня», але працівник працює в установі менше 2-х місяців.

Узагальнимо ці всі правила щодо розрахункового періоду у таблиці нижче.

РОЗРАХУНКОВИЙ ПЕРІОД ДЛЯ РІЗНИХ ВИПЛАТ

Назва виплати

Розрахунковий період (к. міс.), якщо працівник працює:

12 місяців і більше

менше 12 місяців, але не менше 2 місяців

менше 2 місяців, але не менше 1 місяця

менше 1 місяця

відпускні (щорічна, додаткова відпустка та інші)

12

2 ≤ ПКМ* ≤ 12

ПКМ =1

ФВЧ*

компенсація за дні невикористаної відпустки

лікарняні (допомога з тимчасової непрацездатності)

декретні (допомога у зв’язку з вагітністю та пологами)

оплата днів службових відряджень (крім держслужбовців**), у яких середня за попередні місяці більша за середньоденну за результатами поточного місяця

2

2

ФВЧ*

вихідна допомога

вимушений прогул

виконання у робочий час державних і громадських обов’язків тощо

інші виплати

*умовні позначення:

ПКМ – повні календарні місяці (з 1-го числа місяця, який передує укладанню трудового договору, до 1-го числа місяця, в якому настає відповідна подія);

ФВЧ – фактично відпрацьований час (з дня укладання трудового договору до дня настання події);

Залежно від виплати, яку розраховують за середньою зарплатою, тривалість розрахункового періоду для визначення середньої заробітної плати обчислюють у робочих або календарних днях. Порядок розрахунку середньої заробітної плати 2024 року передбачає, що залежно від виплати тривалість розрахункового періоду може зменшуватись.

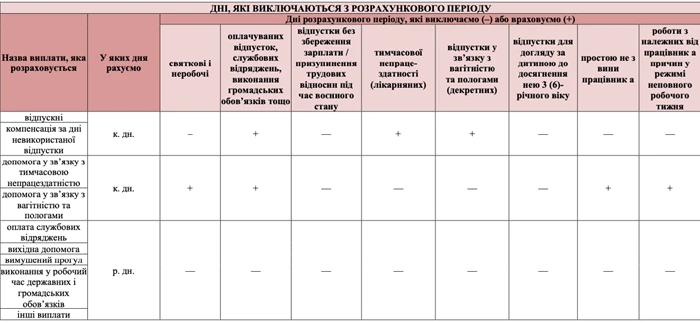

З розрахункового періоду можуть виключатися дні в залежності від типу виплат:

святкові і неробочі, наприклад при розрахунку відпускних;

які оплачують за середнім заробітком виходячи з двомісячного розрахункового періоду (оплачувані відпустки, службові відрядження, виконання державних і громадських обов’язків тощо);

Розрахунковий період – які виплати включають до розрахунку

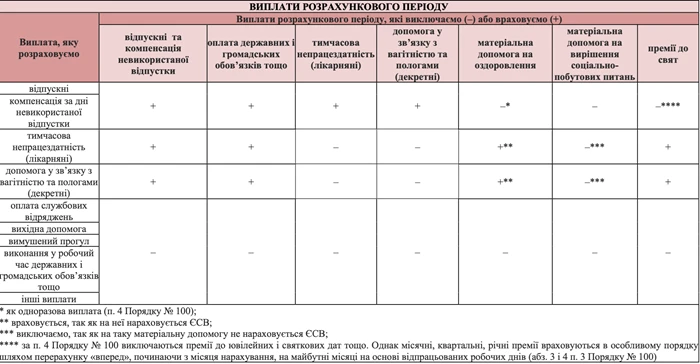

Не всі виплати, нараховані працівнику у розрахунковому періоді, враховують під час нарахування середньої заробітної плати.

Для обчислення страхових виплат згідно з Порядком № 1266 враховують лише виплати, на які нараховано ЄСВ. Однак лікарняні і допомогу у зв’язку з вагітністю та пологами не враховують, незважаючи на те, що ЄСВ за ними є.

Найкраще відбирати такі виплати, користуючись Податковими розрахунками з ЄСВ за місяці розрахункового періоду, а також за місяць, що передує цьому періоду, та місяць, наступний за розрахунковим періодом. Такі звіти уже містять розподіл виплат за періодами, наприклад тих же перехідних відпускних.

Приклад 4 (виплати після розподілу виходять за межі). Працівник йде на лікарняний у вересні 2024 року. Розрахунковий період буде вересень 2023-серпень 2024. Однак у нього ще з 01 лютого 2024 була й відпустка, за якою відпускні нараховувалися й були виплачені в останні дні серпня 2024 року, тобто в останній місяць розрахункового періоду. Такі відпускні слід виключити, адже вони при помісячному розподілі належать все ж таки повністю лютому 2024.

Аналогічно слід вчинити й при розрахунку відпускних – спершу розподілити виплати за місяцями, до яких вони належать. Так, суми нарахованої зарплати враховуються у тому місяці, за який вони нараховані (абз. 2 п. 3 Порядку № 100).

☛ Перш ніж рахувати середню слід здійснити помісячний розподіл перехідних відпускних і лікарняних, а також декретних

доплати і надбавки (за надурочну роботу та роботу в нічний час, суміщення професій і посад, розширення зони обслуговування, виконання обов’язків тимчасово відсутніх працівників, високі досягнення в праці, умови праці, надбавку за інтенсивність праці, вислугу років, за науковий ступінь, вчене звання тощо);

різницю в посадових окладах, яку виплачують працівникам за виконання обов’язків тимчасово відсутнього керівника установи або її структурного підрозділу.

Щодо врахування у розрахунку середньої премій (місячних, квартальних, річних) та інших винагород за підсумками роботи, то вони враховуються за особливими правилами – читайте про це у консультаціїПриклад розрахунку середньої зарплати для нарахування премії.

У розрахунку ж лікарняних і декретних вищенаведені виплати не враховуються.

☛ Лікарняні і декретні не враховуються при розрахунку соціальних виплат – тих же лікарняних і декретних

Також при розрахунку відпускних у розрахунковому періоді не враховується ще ціла низка виплат (п. 4 Порядку № 100), зокрема:

одноразові виплати, наприклад компенсація за невикористану відпустку, матеріальна допомога (для оздоровлення, вирішення соціально-побутових питань, на поховання тощо), допомога працівникам, які виходять на пенсію, вихідна допомога тощо);

виплати, які пов’язані з ювілейними та святковими датами, наприклад премії до 8 березня, до дня бухгалтера (16 липня) тощо;

грошова винагорода за сумлінну працю та зразкове виконання службових обов’язків.

Розібратися з основними виплатами, які включати або ні при розрахунку відпускних, лікарняних, декретних та інших виплат допоможе таблиця нижче у файлі.

Якщо в розрахунковому періоді (12 місяців, 2 місяці, інший час) у працівника взагалі не було нарахувань, наприклад він тільки почав у цьому місяці працювати, то тоді розрахунок середньоденної здійснюють на основі тарифної ставки (окладу).

Середній заробіток – розрахунок 2024

Після того, як бухгалтерові вдалося «позбирати до купи» всі виплати розрахункового періоду, він може визначити середньоденну зарплату – величину, потрібну для подальшого розрахунку.

Середньоденну зарплату слід обчислювати за формулою:

сума виплат розрахункового періоду ÷ кількість днів розрахункового періоду

Далі вже сума виплат, належних працівникові, обчислюється на основі середньоденної зарплати. Відпускні, декретні та лікарняні при цьому рахуються у календарних днях, а оплата днів відрядження, вихідної допомоги – у робочих днях.

Приклад 5 (різниця у розрахунку середньої для відпускних і лікарняних).Один і той же працівник іде у вересні 2024 р. на 7 календарних днів у відпустку та на 7 календарних дів на лікарняний, а саме:

Розрахунковий період для визначення середньої заробітної плати включає 366 к. днів. Однак треба врахувати, що 10 к. днів працівник був на лікарняному у травні 2024. Як наслідок, розрахунок середньої для відпускних і лікарняних виходить різний:

для відпускних – враховуються всі виплати, але у тривалості розрахункового періоду не рахуються святкові і неробочі дні. Однак під час воєнного стану святкових і неробочих днів немає, тому враховуються у даному разі всі 366 к. днів. Отже, виходить: (150000+4500)/(366–0) = 154500/366 = 422,13 грн;

для лікарняних – не враховується сума лікарняних за минулі місяці та кількість днів, які працівник був на лікарняному. Отже, виходить: 150000/(366–10) = 150000/356 = 421,35 грн.

Виходить, що за однакового розрахункового періоду – 12 місяців – отримали дві різні середньоденні виплати.

Як наслідок, при однаковій тривалості лікарняні та відпускні вийдуть різними:

відпускні = 422,13×7 = 2954,91 грн;

лікарняні = 421,35 ×7 = 2949,45 грн.

Нюанси розрахунку окремих виплат (лікарняних, допомоги у зв’язку з вагітністю та пологами, відпускних, оплати відряджень, матеріальної допомоги держслужбовцям) можна знайти у відповідних консультаціях на цьому сайті.