У нашій статті — покрокова інструкція заповнення Додатка 6 Податкового розрахунку з поясненнями, практичний приклад, а також роз’яснення щодо типових помилок

У Додатку Д6 до Податкового розрахунку роботодавці — платники ЄСВ відображають періоди/строки трудової або іншої діяльності, що відповідно до законів, якими встановлюються умови пенсійного забезпечення, відмінні від загальнообов’язкового державного пенсійного страхування, зараховують при визначенні права на відповідну пенсію, а також періоди страхового стажу, які не пов’язані з трудовою/професійною діяльністю. Форму і порядок заповнення Податкового розрахунку, зокрема й Додатка Д6, Мінфін затвердив наказом від 07.05.2026 № 243, який чинний з 17 липня 2026 року. З’ясуємо, коли та як подавати Додаток Д6, та за яким алгоритмом заповнювати.

Додаток Д6 до Податкового розрахунку: коли та як подавати

Додаток Д6 складайте і подавайте, якщо протягом звітного місяця мали робочі місця, за якими потрібно сформувати відомості про спецстаж працівників. До такого спецстажу, зокрема включають:

стаж роботи на визначених законодавством роботах — наприклад, стаж на роботах зі шкідливими і важкими умовами праці відповідно до Списків № 1—2 робіт, професій і посад;

стаж за вислугу років, що надає право на вихід на пенсію до досягнення пенсійного віку;

стаж за роботу на посадах, пенсії за якими встановлюють відповідно до:

Якщо роботодавець не має робочих місць, роботу за якими зараховують до спеціального стажу, Додаток Д6 не формуйте і не подавайте.

Водночас, якщо маєте працівників, які є особами зі спецстажом, але вони у звітному місяці перебували у відпустці по догляду за дитиною до трьох або шести років, на них відомості в Додатку Д6 подавайте на загальних підставах.

Д6 у складі Податкового розрахунку подавайте щомісяця. Обов’язково мають бути відображені періоди тих працівників, щодо яких у графі 23 табличної частини Додатка Д1 зазначено «1», тобто підтверджено наявність спецстажу.

Як заповнити Додаток Д6 до Податкового розрахунку

Додаток Д6 до Податкового розрахунку (місячна форма) практично не змінився у порівнянні з квартальною формою. Детально як заповнювати кожен реквізит Додатка Д6 — у Таблиці 1.

«Звітний» (рядок 011) — якщо Д6 подаєте за звітний період вперше;

«Звітний новий» (рядок 012) — якщо Д6 подаєте, щоб відкоригувати внесені відомості вже після подання Податкового розрахунку типу «Звітний», але до закінчення граничного строку звітування;

«Уточнюючий» (рядок 013) — якщо Д6 подаєте, щоб виправити помилки після закінчення граничного строку подання Податкового розрахунку

Рядок 02

Укажіть арабськими цифрами звітний/податковий період, календарний рік та місяць, за який подаєте Податковий розрахунок, зокрема Додаток Д6

Рядок 03

Вкажіть повне найменування юридичної особи або прізвище, ім’я, по батькові (за наявності) платника єдиного внеску згідно з реєстраційними даними

Рядок 031

Зазначте код за ЄДРПОУ для юридичних осіб. Якщо Д6 подає ФОП за найманих працівників, вкажіть реєстраційний номер облікової картки платника податків — фізичної особи, або серію (за наявності) та номер паспорта для фізичних осіб, які через свої релігійні переконання відмовилися прийняти реєстраційний номер облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті

Рядок 032

Зазвичай цей рядок роботодавці не заповнюють. Проте якщо страхувальника ліквідували та потрібно подати Д6 з типом «Уточнюючий» щодо спецстажу за осіб, що перебували в трудових відносинах з платником єдиного внеску, якого ліквідували, і такий додаток подає правонаступник, то у рядку 032 зазначають код за ЄДРПОУ ліквідованого платника єдиного внеску

Графа 04

Арабськими цифрами вкажіть порядковий номер запису

Графа 05

Проставте відповідну позначку щодо громадянства фізичної особи. Так, для застрахованих осіб, які є громадянами України, вкажіть — 1, а для застрахованих осіб із числа іноземців — 0 (п. 6 підрозд. 2 розд. ІІ Порядку № 4)

Графа 06

Зазначте реєстраційний номер облікової картки платника податків, а для осіб які відмовились від його прийняття:

для власників паспорта у формі книжечки — серія та номер паспорта у форматі БКNNXXXXXX, де БК — константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; NN — дві українські літери серії паспорта (верхній регістр); XXXXXX — шість цифр номера паспорта (з ведучими нулями);

для власників паспорта у формі пластикової картки — у форматі ПХХХХХХХХХ, де П — константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; ХХХХХХХХХ — дев’ять цифр номера паспорта громадянина України у формі пластикової картки типу ID-1, що містить безконтактний електронний носій

Графа 07

Укажіть восьмирозрядний код підстави для обліку спецстажу. Код оберіть із довідника, який містить додаток 3 до Порядку № 4

Графа 08

Укажіть прізвище, ім’я, по батькові працівника

Графа 09

Зазначте початок періоду обліку спецстажу. Якщо застрахована особа відпрацювала на посаді, яку зараховують до спецстажу, весь місяць, проставте «01» (перше число місяця), якщо не з початку місяця — відповідне число місяця, з якого вона працювала.

Якщо застраховану особу прийняли у звітному місяці на посаду, роботу на якій зараховують до спецстажу, реквізит 09 Д6 має відповідати даті початку трудових відносин Додатку 5 до Податкового розрахунку.

Якщо посада/робота для зарахування спецстажу потребує атестації — у графі 9 зазначайте дату початку терміну дії висновку атестаційної комісії щодо особливих умов праці

Графа 10

Проставте кінець періоду обліку спецстажу. Тобто якщо застрахована особа:

відпрацювала до кінця місяця, проставте останнє число місяця («28», «29», «30» або «31»);

звільнилася з середини місяця, увільнилася від посади, що зараховують до спецстажу, — відповідне число місяця, що припадає на останній день трудової діяльності.

Якщо посада/робота для зарахування спецстажу потребує атестації — у графі 10 зазначайте дату закінчення терміну дії висновку атестаційної комісії щодо особливих умов праці

Графи 11, 12

Заповніть лише одну з граф — залежно від діючого варіанта обліку робочого часу у страхувальника в звітному році для конкретної застрахованої особи, наведіть один із показників умов праці, що дають підстави для нарахування спецстажу:

кількість фактично відпрацьованих робочих днів (графа 11); або

кількість фактично відпрацьованих робочих годин і хвилин (графа 12)

Графа 13

Наведіть норму тривалості роботи для конкретної підстави: кількість днів або годин і хвилин, залежно від встановленого варіанта обліку робочого часу страхувальником, які треба відпрацювати у звітному місяці застрахованій особі для того, щоб такий місяць повністю зарахували їй до спецстажу

Графи 14 та 15

Укажіть номер та дату наказу про проведення атестації робочого місця

Зауважте, цю графу заповнюють тільки у випадках, коли потрібно провести атестацію, щоб віднести періоди роботи до спецстажу. Для таких категорій, як держслужбовці, посадові особи ОМС, науково-педагогічні працівники графи 14 та 15 не заповнюють

Графа 16

Цю графу заповнюють страхувальники щодо працівників із сезонним характером праці

Графа 17

Заповнюйте, якщо подаєте Д6 з типом «Звітний новий» та «Уточнюючий», щоб виправити помилки попередніх звітних періодів. Проставте «0» — якщо потрібно ввести рядок, «1» — якщо рядок потрібно виключити

Між додатками Д1 та Д6 до Податкового розрахунку є зв’язок. Коли формуєте Додаток Д1 з даними працівника, період роботи якого зараховують до спецстажу, у графі 23 «Ознака наявності спецстажу» обов’язково проставте відмітку «1 — так». Лиш після цього відомості про страховий спецстаж працівника зможете відобразити у Додатку Д6.

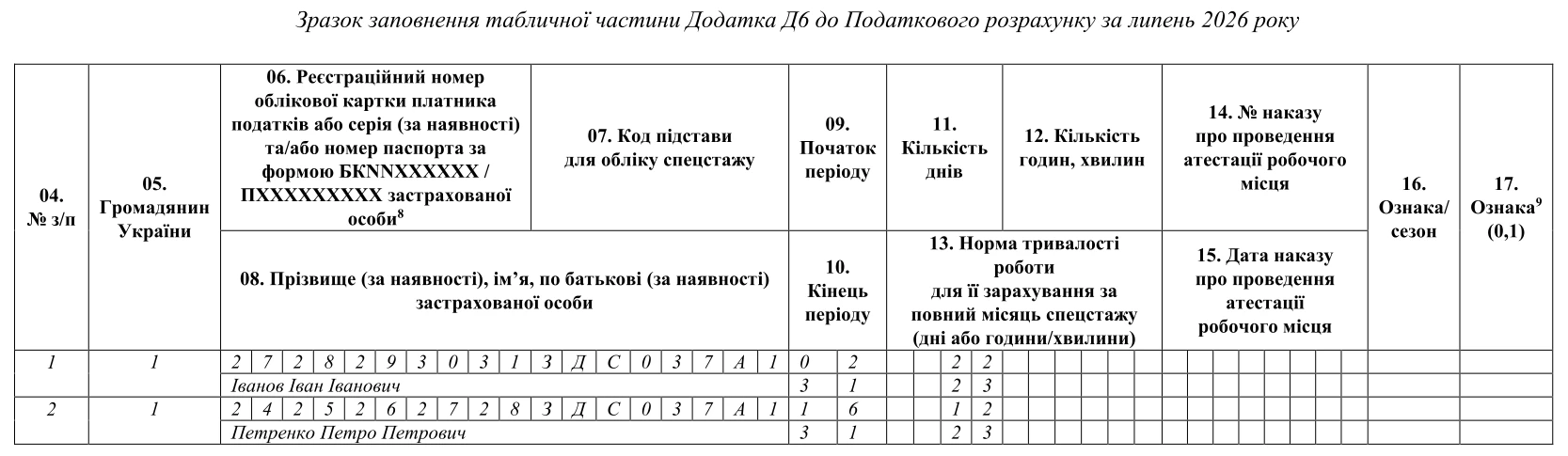

Наведемо Приклад, як заповнити Додаток Д6 до Податкового розрахунку.

У держоргані протягом липня працювали новоприйняті держслужбовці:

з 2 липня — провідний спеціаліст Іванов Іван Іванович (реєстраційний номер — 2728293031), страховий стаж якого — 8 років, стаж держслужби — 7 років;

з 16 липня — начальник відділу Петренко Петро Петрович (реєстраційний номер — 2425262728), страховий стаж якого — 36 років, стаж держслужби — 36 років.

Як відобразити дані за цими працівниками у Додатку Д6 за липень 2026 року?

Додаток Д6 до Податкового розрахунку за липень заповнюйте на всіх держслужбовців, незалежно від того, який вони мають страховий стаж чи стаж державної служби. Головна умова для відображення у Додатку Д6 відомостей про спецстаж за кодом підстави для обліку спецстажу — ЗДС037А1 «Держслужбовці» — займання посади державної служби категорії «А», «Б» або «В». Працівників держоргану, які виконують функції з обслуговування, у Додатку Д6 не відображайте.

Додаток Д6 до Податкового розрахунку: зразок заповнення

Наведемо зразок заповнення Додатку Д6 за липень для цього прикладу.