експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Командировки оплачиваются в соответствии с условиями коллективного или трудового договора. Последние изменения в оплате командировок в бюджетных учреждениях, порядок оформления и оплаты командировок и примеры расчетов — в обзоре эксперта

Оплата командировки не должна быть ниже средней зарплаты, а у госслужащих — их дневной зарплаты. Как оплачивается командировка в 2025 году с учетом последних изменений, выясним далее.

Оформление командировки 2025

При оформлении и оплате командировки бюджетному учреждению следует руководствоваться:

* в последнем нет никаких существенных изменений. Только добавили в п. 13 Постановления № 98 упоминание о работниках Бюро экономической безопасности — для них особенности командировок определяются самим Бюро экономической безопасности. Аналогичное правило действует и для СБУ, МВД, УДО, СЗР, НАБУ, Минобороны и еще некоторых государственных органов

Существуют некоторые изменения, которые затронули вопросы подачи авансового отчета, подтверждающих документов в электронной форме, подтверждения факта пребывания в командировке для суточных расходов, продолжительности командировок. Рассмотрим их подробнее.

Что изменилось в оформлении командировок для удаленных работников

Изменения в Инструкции № 59, которые вносятся Приказом № 355, касаются работников, работающих удаленно, поэтому они актуальны далеко не для всех бюджетников. Согласно этим изменениям, при составлении приказа о командировке удаленного работника работодатель должен согласовать с ним пункт отправления, согласовать маршрут командировки, а также пункт, в который работник возвращается из командировки. Понятно, что удаленный работник может находиться в момент отправления в командировку не по своему «обычному» адресу. Однако вся упомянутая информация необходима для составления приказа о командировке. Особенности направления работника, выполняющего работу дистанционно, в служебную командировку устанавливаются трудовым договором о дистанционной работе (то же самое касается работников, выполняющих работу надомную).

Данные изменения касаются как командировок в пределах Украины, так и зарубежных командировок.

Теперь рассмотрим общие правила оформления командировок 2025.

Основные правила оформления командировки 2025

Обратите внимание на важные детали при оформлении командировки:

авансы на командировку и последующее возмещение расходов на командировку следует проводить только в безналичной форме — на карточные счета работников или через корпоративную платежную карту. Возвращать неиспользованные деньги нужно тоже на соответствующий счет. Однако, в качестве исключения, выдать аванс наличными можно в случаях проведения оперативно-розыскной деятельности, разведывательной и контрразведывательной работы, а также для зарубежных визитов госслужащих, направляемых Офисом Президента, Аппаратом ВР, Секретариатом КМУ и некоторых других случаях, которые можно найти в п. 5 Постановления № 98;

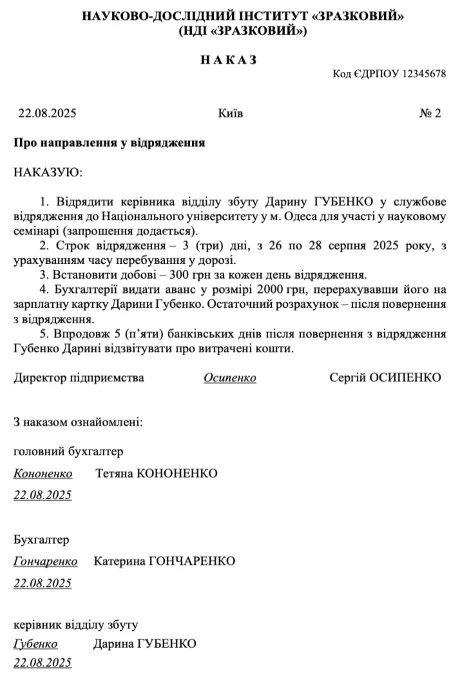

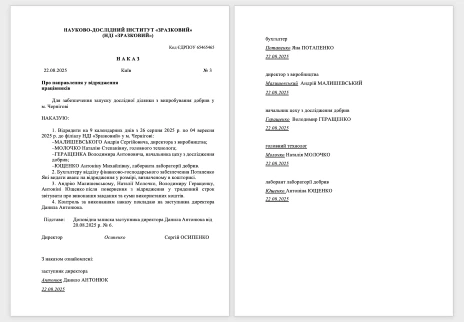

всегда следует детализировать приказ о командировке. Необходимо контролировать, чтобы в приказе о командировке были указаны цель выезда, задачи (при необходимости), пункт назначения (для зарубежных командировок также государство), наименование предприятия (учреждения, организации) по месту командировки, срок (дата отъезда и прибытия), источник финансирования, а также другие ключевые моменты (вид транспорта, ограничения на использование средств и т. п.). Если командировка происходит по приглашению, то к приказу должна быть приложена копия такого приглашения;

общий срок командировки не превышает 30 к. дней (абз. 2 п. 1 разд. II Инструкции № 59). Сроки командировки имеют еще и другие ограничения для отдельных категорий. Например, военнослужащие. Командировка не может превышать период осуществления мероприятий, ради которых командируются военнослужащие, лица рядового и начальствующего состава и работники в районы военных (боевых) действий, участия в мероприятиях международного сотрудничества, а также для обеспечения правопорядка на деоккупированных территориях (п. 6 Постановления № 98);

сроки служебного перевода и стажировки также ограничены. Так, максимальный срок командировки для судей и срок обучения студентов и стажировки (научной стажировки) аспирантов, адъюнктов, докторантов, научных (научно-педагогических) работников не превышает 2-х лет. При этом в условиях военного положения срок командировки судьи как временный перевод может быть еще больше (п. 6 Постановления № 98).

Обратите внимание, что в настоящее время разрешено возмещать и комиссионное вознаграждение за предоставленные банком услуги, связанные с командировкой, например снятие наличных с карты, возврат на карту и т. п. (абз. 3 п. 4 разд. I Инструкции № 59). Конечно, если они документально подтверждены.

подача авансового отчета у бюджетников обязательна для всех ситуаций. Авансовый отчет вместе с подтверждающими документами работник обязан подать до окончания 5-го банковского дня, следующего за днем прибытия к месту постоянной работы. То есть независимо от наличия налогооблагаемого дохода или использования наличных средств сверх суммы суточных расходов. Таким образом, для бюджетников условия подачи авансового отчета стали более жесткими, чем в пп. 170.9.4 НКУ. В тот же срок также возвращается сумма излишне израсходованных средств;

срок подачи авансового отчета отличается в зависимости от формы выдачи аванса. Так, упомянутый 5-дневный срок используется при выдаче аванса в безналичной форме на карту работника. Если же аванс выдавался наличными, то авансовый отчет подается до окончания 3-го банковского дня (вместе с возвратом неиспользованных средств). Если же во время служебной командировки командированный работник использовал платежные карты для проведения расчетов в безналичной форме, то руководитель учреждения при наличии уважительных причин может продлить срок подачи авансового отчета до 20 банковских дней (п. 5 Постановления № 98).

К авансовому отчету прилагаются подтверждающие документы, которыми должны быть подтверждены все расходы. Обратите внимание, что:

подтверждающие документы могут быть как в бумажной, так и в электронной формах. Однако в последнем случае необходимо соблюдать требования законодательства об электронном документообороте (п. 14 разд. I Инструкции № 59);

при использовании платежных карт или их реквизитов для оплаты командировочных расходов — стоимость расходов удостоверяется таким документом, как выписка банка-эмитента платежной карты и/или сведениями со счета, в электронной или бумажной форме (п. 14 разд. I Инструкции № 59). Это упрощает документальное подтверждение расходов на командировку при таком способе расчетов;

возможна подача копий документов о найме жилого помещения — вместо оригиналов (абз. 2 п. 2 Постановления № 98, п. 5 Инструкции № 59);

новые условия возмещения суточных расходов — если у работника отсутствуют подтверждающие документы, удостоверяющие стоимость понесенных расходов в командировке, то необходимо наличие одного или нескольких документальных доказательств самого пребывания работника в командировке (п. 17 разд. I Инструкции № 59). Например, это ситуация, когда работник поехал в командировку на один день на собственной машине, расходов на гостиницу не имел. Подтверждающим документом может быть в таком случае, например, заключенный договор, справка из учреждения, которое работник посещал в командировке, или же может стать полезным удостоверение о командировке (сейчас этот документ не обязателен). Альтернатива удостоверению о командировке — подписи «прибыл» и «выбыл» на копии приказа о командировке, которые сделаны по месту командировки. Однако сама сумма (стоимость), как и раньше, не требует документального подтверждения.

Внутреннее урегулирование правил командировок в учреждении

С целью оформления командировок рекомендуем иметь внутреннее Положение о служебных командировках учреждения в пределах Украины и за границу (далее — Положение о командировках), которым урегулировать вопросы о том, кто отвечает за оформление командировок, инструктаж работников, правила командировок. Особенно такое положение необходимо для зарубежных командировок, так как есть необходимость в утверждении формы внутренних документов:

технического задания на зарубежную командировку;

отчета о зарубежной командировке.

Если же упомянутого Положения нет, то тогда следует действовать по общим правилам Инструкции № 59. В любом случае Положение о командировках у бюджетников не должно противоречить Инструкции № 59 и Постановлению № 98.

Оплата командировок в бюджетных учреждениях

Оплата командировки состоит из выплат, которые:

не входят в зарплату — это суточные (300 грн/сутки), оплата проживания, оплата проезда, возмещение других связанных выплат;

входят в зарплату — это оплата дней работы в командировке.

Предельная сумма расходов на аренду жилого помещения за сутки составляет 900 грн/сутки.

Суточные в ближайшие страны сейчас составляют (в эквиваленте доллара США):

Польша — 61$/сутки;

Румыния — 59$/сутки;

Турция — 62$/сутки;

Германия — 80$/сутки;

Венгрия — 54$/сутки.

Бюджетники обычно принимают меры по оптимизации количества командированных работников, сроков их командировок, сокращению расходов на проезд, аренду жилья и других расходов. Часть встреч можно проводить в режиме онлайн, используя различные компьютерные программы или обычную телефонную связь. Обычной практикой в учебных заведениях стало также отправлять работников в командировки на конференции за их счет. Таким образом происходит минимизация расходов по КЭКР 2250 «Расходы на командировки».

Расчет командировки

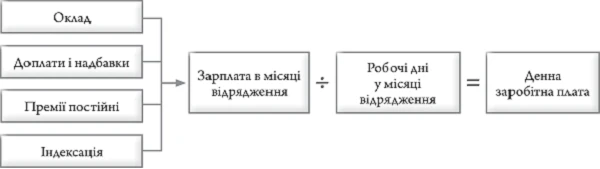

Дни работы в командировке для всех бюджетников, кроме госслужащих, оплачиваются по большему из двух показателей — по дневной зарплате текущего месяца или среднедневной зарплате за прошлые месяцы (ч. 4 ст. 121 КЗоТ, а также письмо Минсоцполитики «Об изменениях в статью 121 Кодекса законов о труде Украины» от 05.03.2012 № 204/13/184-12). Итак, для начисления зарплаты за дни командировки сначала следует рассчитать дневную и среднедневную зарплаты работника, а затем сравнить их. Сделать это следует в соответствии с Порядком исчисления средней заработной платы, утвержденным постановлением КМУ «Об утверждении Порядка исчисления средней заработной платы» от 08.02.1995 № 100 (далее — Порядок № 100).

Если дневная зарплата работника за текущий месяц превышает среднедневную, то командировку ему нужно оплачивать по дневной. Если же дневная зарплата текущего месяца ниже, то оплата осуществляется по среднедневной зарплате.

Внимание: дни командировки оплачиваются по большему из двух показателей — дневная зарплата текущего месяца или среднедневная зарплата. Исключение среди бюджетников — госслужащие.

Налогообложение командировки и ЕСВ

Заработная плата за время командировки в 2025 году облагается налогом на общих основаниях: удерживается НДФЛ и военный сбор. Также начисляется ЕСВ. Если дни командировки оплачиваются на основе средней — это ничего не меняет, так как такие выплаты входят в состав зарплаты.

Выясним, как определить дневную зарплату текущего месяца и среднедневную зарплату. Однако сначала о различиях у госслужащих.

Оплата командировки госслужащих

Для оплаты командировок госслужащих правило «больший из двух вариантов» не применяется. Оплата осуществляется исключительно на основе дневной зарплаты. Причиной этого является норма ч. 5 ст. 42 Закона Украины «О государственной службе» от 10.12.2015 № 889. Согласно ей, за госслужащим на весь период командировки сохраняется должность и зарплата. Это означает, что оплачивать дни командировки можно только на основе дневной зарплаты текущего месяца, а не средней. Такая же позиция содержится и в письме Минсоцполитики от 08.11.2016 № 1584/13/84-16.

Внимание: Госслужащим дни командировки оплачивают на основе дневной зарплаты.

Дневную зарплату работника за месяц, в котором работник был в командировке, рассчитываем на основе той, что установлена в коллективном договоре:

Оплата на основе дневной зарплаты означает одно — работник получит такую же зарплату, как если бы никуда не ехал. Можно в расчете вообще такие дни не выделять и считать командировку как обычный рабочий день. Отличие — разные обозначения этих дней в табеле учета рабочего времени («Р» — рабочий день, «ВД» — командировка).

Конечно, работник также получает суточные и возмещение расходов по командировке, но такие выплаты не считаются частью зарплаты.

Командировка: оплата по среднедневной зарплате

Оплата командировки рассчитывается по среднедневной зарплате с учетом требований абз. 1 п. 8 Порядка № 100.

Определяется среднедневная зарплата на основе данных о зарплатах за 2 прошедших месяца:

Рассчитывается размер оплаты дней командировки:

среднедневная зарплата × количество дней командировки = оплата дней командировки

Чтобы не ошибиться в расчете среднедневной зарплаты, обратите внимание на такие элементы расчета, как:

Средняя зарплата рассчитывается на основе дохода за последние 2 месяца перед месяцем, в котором работник взял отпуск (абз. 3 п. 2 Порядка № 100).

При этом полная отработка 2-х месяцев не обязательна. Если за этот период работник отработал только один день, то средняя зарплата рассчитывается из выплат за этот день. Так разъясняет Минсоцполитики в письме от 02.10.2017 № 2480/0/101-17.

Если работник проработал в учреждении менее 2-х месяцев, то средняя зарплата рассчитывается из выплат за фактическую отработку.

Если в эти месяцы работник не работал, то средняя зарплата рассчитывается на основе 2-х предыдущих (абз. 4 п. 2 Порядка № 100). Если работник не работал в эти месяцы не по своей вине, то средний заработок рассчитывается на основе его тарифной ставки, должностного оклада (п. 4 Порядка № 100).

Расчет среднедневной зарплаты для оплаты командировки

При расчете среднедневной зарплаты для оплаты командировки в бюджетных учреждениях необходимо учитывать определенные выплаты, которые приведены в таблице ниже.

РАСЧЕТ СРЕДНЕДНЕВНОЙ ЗАРПЛАТЫ ДЛЯ ОПЛАТЫ КОМАНДИРОВОК 2025

Учитываем

Не учитываем

основная зарплата

разовые выплаты за выполнение отдельных поручений, не входящих в обязанности работника

зарплата за совместительство

дополнительные доходы в виде процентов, дивидендов, акций

доплаты и надбавки за:

внутреннее совмещение;

сверхурочную и ночную работу;

высокие достижения в труде;

особые условия труда;

выслугу лет и др.

К доплатам относится также доплата к минзарплате (пп. 2.2.1 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата «Об утверждении Инструкции по статистике заработной платы» от 13.01.2014 № 5)

выходное пособие в случае увольнения и выхода на пенсию и др.

компенсации расходов на командировку:

суточные,

оплата проезда и т. п.

стоимость полученной бесплатно одежды и других вещей, молока и лечебно-профилактического питания

месячные премии — полностью включаются в тот месяц, в котором они были начислены. Например, премия за июль, начисленная в августе, относится к доходу августа.

премии за:

результатами ежегодной оценки служебной деятельности (это для госслужащих);

изобретения, новаторские предложения, их внедрение;

сбор и сдача лома драгоценных и других металлов;

восстановление запчастей машин;

ввод в эксплуатацию производственных мощностей

премии по итогам 2 и более месяцев, например за квартал, год и т. п., учитываются в заработке периода, соответствующего количеству месяцев, за которые они начислены, начиная с месяца, в котором они начислены (абз. 3 п. 3 Порядка № 100). Для расчета следует:

найти среднедневную премию — разделить премию на количество отработанных рабочих дней того периода, за который она начислена;

умножить среднедневную премию на количество отработанных рабочих дней соответствующего месяца, который приходится на расчетный период;

полученный результат прибавить к заработку соответствующего месяца расчетного периода.

Внимание: размер перечисленной премии не может превышать фактического размера.

Например:

командировка начинается в августе 2025 года;

расчетный период 2 месяца — это июнь-июль 2025 года;

в январе 2025 года начислена годовая премия 5000 грн за 2024 год, в котором отработано 239 рабочих дней;

среднедневная премия = 5000/239 ≈ 20,92 грн;

в июне 2025 года работником отработано 15 рабочих дней, а в июле 2025 года — 20 рабочих дней;

премия в пересчете на июнь 2025 = 20,92×15 = 313,80 грн;

премия в пересчете на июль 2025 = 20,92×20 = 418,40 грн

литературный гонорар

выплаты (премии) на юбилейные даты, дни рождения, за активную трудовую и общественную деятельность

пенсии, государственная помощь, социально-компенсационные выплаты

дотации на обеды, проезд, стоимость санаторных путевок

средства, возмещающие стоимость коммунальных услуг, жилья, топлива

вознаграждения в виде денег и вещей за участие в соревнованиях, конкурсах

возмещение вреда, причиненного здоровью работника

компенсация потери части дохода в случае нарушения сроков его уплаты

зарплата, начисленная за время работы в избирательных комиссиях, комиссиях

вознаграждения государственным исполнителям

Внимание! Не включаем все выплаты, связанные с сохранением среднего заработка (абз. 19 п. 4 Порядка № 100):

пособие по временной нетрудоспособности (больничные, декретные);

за выполнение государственных или общественных обязанностей;

дни оплаты командировок, если они оплачивались на основе среднедневной;

отпускные

Командировка 2025: расчет и доплата к минимальной зарплате

Если работник не выполнит месячную норму, гарантированный минимум зарплаты нужно рассчитывать пропорционально отработанным дням. Однако оплата командировки на основе среднедневной зарплаты не учитывается при определении доплаты к минимальной зарплате, так как она не является выполнением нормы за текущий месяц и зависит от заработка за предыдущие (аналогично с отпускными).

ПРИМЕНЕНИЕ ДОПЛАТЫ К МИНЗАРПЛАТЕ

Рассчитываем на основе:

Доплата к минзарплате

среднедневной зарплаты

✘ (не требуется)

дневной зарплаты

✔ (да)

Основные правила расчета мы усвоили. Как их применять при начислении командировки в бюджетных учреждениях, рассмотрим на Примерах 1-3.

Пример 1. Работник в августе 2025 года выполнил месячную норму труда (21 рабочий день), но 3 дня находился в командировке. Его должностной оклад в этом месяце (14-й тарифный ЕТС) — 7732 грн (без доплат и надбавок). За август 2025 работник получил также разовую премию — 1000 грн (начислена в августе 2025). Минимальная зарплата августа 2025 года — 8000 грн.

Расчетный период для вычисления среднего заработка — два месяца перед командировкой — июнь–июль 2025 года. В эти месяцы должностной оклад работника составлял также 7732 грн. При этом выплаты работнику за данный период были следующими:

июнь 2025 года — 7732 грн;

июль 2025 года — 6787 грн (зарплата) + 1900 грн (больничные, 4 р. дней) = 8687 грн.

Необходимо рассчитать размер заработной платы работника за август 2025 года с учетом 3-х дней командировки.

Сначала нужно рассчитать дневную и среднедневную заработную плату работника и сравнить их.

1) Рассчитываем среднедневную заработную плату за прошедшие месяцы.

Определим зарплату за период для расчета:

7732 + 6787 = 14519 грн.

Количество отработанных дней в июне 2025 года и августе 2025 года — 40 (= 21 + 23 – 4). Из расчетного периода исключаем период больничного (4 дня), так как не учитываются периоды, в течение которых работник не работал по уважительной причине и за ним не сохранялся заработок, сохранялся заработок частично или полностью (абз. 6 п. 2 Порядка № 100). Оплата дней временной нетрудоспособности (больничного) является частичным или полным сохранением заработка.

3) Сравниваем среднедневную и дневную зарплаты работника:

362,98 грн < 415,81

Итак, все рабочие дни августа 2025 года оплачиваем по дневной заработной плате, включая 3 дня командировки, поскольку их тоже оплачиваем по дневной заработной плате:

7732 + 1000 = 8732 грн

Таким образом, зарплата работника за август 2025 года составляет 8732 грн.

Расчет командировки по среднедневной зарплате — пример

Пример 2. Допустим, что работник в августе 2025 года отработал все рабочие дни (21), но 4 из них был в командировке. Его обычная ежемесячная зарплата 13531 грн (должностной оклад, 14-й тарифный ЕТС — 7732 грн, надбавка за сложность, напряженность в работе (50%) — 3866 грн, ежемесячная премия — 1933 грн (25%)).

Расчетный период для вычисления среднего заработка — предыдущие перед командировкой 2 месяца: июнь–июль 2025 года. За эти месяцы работник выполнил месячную норму труда и ему начислили зарплату:

13531 грн — за июнь 2025;

15464 грн — за июль 2025 года (была двойная премия).

Рассчитаем размер зарплаты работника за август 2025 года с учетом 4-х дней командировки.

Сначала нужно провести расчет дневной зарплаты за текущий месяц и среднедневной зарплаты работника и сравнить их.

Проверяем себя. Разница с обычной месячной зарплатой составила 13589,59 – 13531 = 58,59 грн. Это за счет разной оплаты за 4 дня командировки = (658,98 – 644,33)×4 = 14,65×4 = 58,60 грн. Разница в 0,01 возникла за счет округлений в результатах расчетов.

Расчет командировки, если есть доплата до минимальной зарплаты — пример

Пример 3. Работника с окладом 5815 грн (10-й тарифный ЕТС) в августе 2025 года отправили на 4 дня в командировку. В августе 2025 года 21 рабочий день. За июнь-июль 2025 года он получал только оклад 5815 грн. В июле 2025 года также была начислена премия к юбилейной дате — 1000 грн.

Работник получает доплату до минимальной зарплаты, поэтому за полный месяц 2025 года его зарплата составляет:

5815 + (8000 – 5815) = 5815 + 2185= 8000 грн.

Таким образом, зарплата работника составляет:

июнь 2025 — 9000 грн (= 8000 + 1000). Премии к юбилейным датам в минимальную зарплату не входят;

июль 2025 — 8000 грн.

В таком случае среднедневная зарплата за июнь-июль 2025 года, в которые были отработаны все рабочие дни, составляет:

(9000 + 8000)÷(21+23) = 17000÷ 44 = 386,36 грн

Дневная зарплата за текущий месяц — август 2025 — составляет:

8000 грн ÷21 к. дн. = 380,95 грн

Сравниваем среднедневную и дневную зарплату:

386,36 грн > 380,95 грн

Итак, дни командировки оплачиваем на основе среднедневной, которая больше дневной зарплаты августа 2025:

386,36 грн × 4 р. дн. = 1545,44 грн

Теперь определим зарплату за 17 дней августа 2025 года (без 4-х дней командировки):

5815 грн × (17 р. дн. ÷ 21 р. дн.) = 4707,38 грн

Определяем минимальную зарплату за 17 р. дней:

8000 грн × (17 р. дн. ÷ 21 р. дн.) = 6476,19 грн

Определяем доплату к минимальной зарплате за 17 р. дней:

6476,19 – 4707,38 = 1768,81

Итак, зарплата за август 2025 года составит:

4707,38 грн + 1545,44 грн + 1768,81= 8021,55 грн

Дни командировки, которые оплачиваются на основе среднедневной на размер доплаты к минимальной зарплате, таким образом, не влияют, так как оплата дней командировки на основе средней зависит не от выполненной нормы за август 2025 года, а от заработка за прошедшие 2 месяца.

2) Вычисляем дневную зарплату.

Дневная зарплата за текущий месяц — август 2025:

(7732 + 1000)÷ 21 = 8732÷ 21 = 415,81 грн

3) Сравниваем среднедневную и дневную зарплаты работника:

362,98 грн < 415,81

Итак, все рабочие дни августа 2025 года оплачиваем по дневной заработной плате, включая 3 дня командировки, поскольку их тоже оплачиваем по дневной заработной плате:

7732 + 1000 = 8732 грн

Таким образом, зарплата работника за август 2025 года составляет 8732 грн.