В статье узнаете, как правильно оформить материальную помощь на оздоровление в 2025 году, кто имеет право ее получить, какой размер предусмотрен, когда выплачивать, как облагать налогом и какие документы подавать

Что такое материальная помощь на оздоровление

Материальная помощь на оздоровление, которую еще называют «оздоровительные», является социальной денежной выплатой работникам, которые уходят в ежегодный отпуск. Единого нормативного акта, который бы регулировал порядок ее начисления, нет. Поэтому следует руководствоваться нормативной базой, предусмотренной для различных категорий работников.

Об’єднану звітність оновлюють із липня 2026-го: що змінюється

Материальная помощь на оздоровление относится к фонду оплаты труда в составе других поощрительных и компенсационных выплат как систематическая материальная помощь. Это определено пп. 2.3.3 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 № 5 (далее — Инструкция № 5). То есть материальная помощь на оздоровление является частью зарплаты с соответствующими последствиями по начислению, налогообложению и отражению в бухгалтерском учете.

Чем материальная помощь на оздоровление отличается от социально-бытовой

Материальная помощь на оздоровление (пп. 2.3.3 Инструкции № 5) и материальная помощь на решение социально-бытовых вопросов (пп. 3.31 Инструкции № 5) — это существенно разные типы помощи, которые отличаются не только названием и целевым назначением. Различия следующие:

- материальная помощь на оздоровление — систематическая выплата, часть зарплаты. Систематичность означает — предоставление всем без исключения работникам по единым правилам. Такая помощь является обязательной в случаях, определенных законодательством, а решение руководителя о назначении такой помощи является формальным. Не выплатить такую помощь — это то же самое, что и не выплатить зарплату;

- социально-бытовая материальная помощь — несистематическая выплата, не являющаяся частью зарплаты. Такая помощь, хотя и предусматривается, как правило, коллективным договором, но ее предоставление в целом не является обязательным и во многом зависит от решения руководителя, который может и отказать. Даже не объясняя причины.

Выплата материальной помощи на оздоровление

Обязательно выплачивается материальная помощь на оздоровление государственным служащим. Это предусматривает Закон «О государственной службе» от 10.12.2015 № 889 (далее — Закон о госслужбе).

🎉Марафон до Дня бухгалтера: ПДВ, оцінка ОЗ, звірки Держаудитслужби, ЄСВ

Категории работников, для которых обязательна выплата материальной помощи на оздоровление, определены в различных нормативно-правовых актах. В частности, такая помощь выплачивается:

- педагогическим работникам и научно-педагогическим работникам — пп. 1 ст. 57 Закона «Об образовании» от 05.09.2017 № 2145 (далее — Закон об образовании);

- работникам бюджетных учреждений и организаций образования, не относящимся к педагогическим и научно-педагогическим — пп. 5 п. 4 Приказа МОН «Об упорядочении условий оплаты труда и утверждении схем тарифных разрядов работников учебных заведений, учреждений образования и научных учреждений» от 26.09.2005 № 557 (далее — Приказ № 557);

- медицинским и фармацевтическим работникам (государственных и коммунальных учреждений/организаций) — абз. 3 п. 2 постановления КМУ «Вопросы оплаты труда работников учреждений, организаций и организаций отдельных отраслей бюджетной сферы» от 11.05.2011 № 524 (далее — Постановление № 524);

- библиотекарям (государственных и коммунальных библиотек) — п. 3 постановления КМУ «Об утверждении Порядка выплаты доплаты за выслугу лет работникам государственных и коммунальных библиотек» от 22.01.2005 № 84 (далее — Постановление № 84);

- работникам домов культуры, музеев — п. 2 постановления КМУ «Вопросы выплаты работникам государственных и коммунальных клубных заведений, парков культуры и отдыха, центров (домов) народного творчества, центров культуры и досуга, других культурно-образовательных центров доплаты за выслугу лет, помощи для оздоровления и материальной помощи для решения социально-бытовых вопросов, а также п. 4 постановления КМУ «О реализации отдельных положений части второй статьи 28 Закона Украины «О музеях и музейном деле» от 22.01.2005 № 82.

Каждая бюджетная отрасль имеет свою специфику, но сначала рассмотрим общие правила определения размера, расчета и выплаты материальной помощи, которые касаются большинства бюджетников.

Какой размер материальной помощи на оздоровление

Материальная помощь на оздоровление для большинства работников бюджетных учреждений выплачивается в размере не более одного должностного оклада раз в год в случае оформления основного ежегодного отпуска. При неполном рабочем времени — выплачивается пропорционально отработанному времени.

Однако у госслужащих, служащих ОМС «оздоровительные» составляют размер среднемесячной зарплаты (см. далее также по отраслям бюджетной сферы). «Оздоровительные» выплаты предоставляют в пределах установленного в учреждении фонда оплаты труда. Их планируют заранее и обязательно закладывают в смете.

Выплата материальной помощи на оздоровление индексации не подлежит

Разобраться с размером материальной помощи на оздоровление в конкретной бюджетной отрасли поможет таблица ниже.

РАЗМЕР МАТЕРИАЛЬНОЙ ПОМОЩИ НА ОЗДОРОВЛЕНИЕ ПО КАТЕГОРИЯМ РАБОТНИКОВ |

Категория работников, имеющих право на помощь на оздоровление | Основание | Размер помощи на оздоровление |

госслужащие | ст. 57 Закона о госслужбе | среднемесячная зарплата |

должностные лица, руководители и руководящие работники отдельных госорганов, на которых не распространяется действие Закона о госслужбе | п. 2 Постановления № 304 | не более среднемесячной зарплаты |

работники, занятые обслуживанием органов исполнительной власти, ОМС, прокуратуры, судов и других органов | пп. 2.2 Приказа № 609 | среднемесячный заработок |

должностные лица ОМС | ч. 5 ст. 21 Закона № 2493; пп. 3 п. 2 Постановления № 268 | должностной оклад, но не более среднемесячной зарплаты |

работники учреждений, заведений и организаций отдельных отраслей бюджетной сферы*: | | |

педагогические и научно-педагогические работники | ч. 1 ст. 57 Закона об образовании | месячный должностной оклад (ставка) |

работники учебных заведений, учреждений образования и научных учреждений | пп. 5 п. 4 Приказа № 557 | не более должностного оклада |

медицинские и фармацевтические работники государственных и коммунальных учреждений/организаций | Постановление № 524 | должностной оклад |

работники в сфере культуры и педагогические работники учебных заведений сферы культуры | ч. 3 ст. 29 Закона о культуре | должностной оклад |

работники бюджетных учреждений, заведений и организаций культуры | Приказ № 745 | не более одного должностного оклада в год |

работники государственных и коммунальных библиотек | п. 3 Постановления № 84 | месячный должностной оклад (ставка) |

лица рядового и руководящего состава гражданской защиты | ч. 2 ст. 129 Кодекса гражданской защиты Украины | месячный размер денежного обеспечения |

работники бюджетных учреждений, заведений и организаций ГСЧС Украины | п. 1 разд. VІ Условий оплаты труда работников бюджетных учреждений, заведений и организаций ГСЧС, утвержденных приказом МВД от 14.08.2015 № 975 | не более одного должностного оклада в год |

работники учреждений социальной защиты детей, социального обслуживания, социальной поддержки семей, детей и молодежи и центров социальных служб для семьи, детей и молодежи | приказ Минсоцполитики «Об условиях оплаты труда работников учреждений социальной защиты детей, учреждений социального обслуживания, учреждений социальной поддержки семей, детей и молодежи и центров социальных служб для семьи, детей и молодежи» от 18.05.2015 № 526 | не более одного должностного оклада в год |

| * для тех работников, зарплата которым начисляется на основе бюджетной ЕТС, по-прежнему действует ограничение не более одного должностного оклада в год — пп. «б» п. 4 постановления КМУ «Об оплате труда работников на основе Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 30.08.2002 № 1298 (по тексту — Постановление № 1298) |

Расчет и выплата материальной помощи на оздоровление

Расчет материальной помощи осуществляется с учетом требований законодательных актов для различных категорий работников на основе размера должностного оклада. Поскольку материальная помощь на оздоровление выплачивается до ежегодного основного отпуска, берем размер оклада (среднемесячной зарплаты) на дату предоставления такого отпуска.

Если работник оформляет только часть отпуска, материальная помощь на оздоровление работникам бюджетных учреждений предоставляется один раз к любой части по усмотрению работника и выплачивается полностью (к какой именно части отпуска — должно быть заявление работника). При этом количество дней отпуска непрерывной части не может быть менее 14 дней (ст. 12 Закона «Об отпусках» от 15.11.1996 № 504, далее — Закон об отпусках).

К сведению!

Если работник не использовал прошлогодний отпуск и, соответственно, ему не выплачивалась помощь на оздоровление, ее можно выплатить в случае экономии фонда оплаты труда, если это не помешает выплате материальной помощи работникам, имеющим на нее право в этом году. Следует знать также случаи, когда выплата материальной помощи за прошлый год незаконна.

Рассмотрим теперь нюансы помощи на оздоровление в основных сферах деятельности в государственном, коммунальном секторе и органах местного самоуправления (ОМС).

Материальная помощь на оздоровление — условия в различных органах

«Оздоровительные» в государственных органах

Госслужащим предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 30 к. дней, если закон не предусматривает более длительного отпуска (ч. 1 ст. 57 Закона о госслужбе). Однако в период военного положения ежегодный основной отпуск по решению работодателя может быть ограничен продолжительностью 24 к. дня за текущий рабочий год. В таком случае предоставление неиспользованных дней ежегодного отпуска переносится на период после прекращения или отмены военного положения (см. ч. 1 ст. 12 Закона «Об организации трудовых отношений в условиях военного положения» от 15.03.2022 № 2136).

Госслужащим также выплачивают денежную помощь в размере среднемесячной зарплаты при выходе в отпуск (ч. 1 ст. 57 Закона о госслужбе). Это гарантированная государством выплата.

Когда госслужащему оформляется ежегодный основной отпуск полной продолжительности, следует подготовить приказ о выплате материальной помощи. Заявление госслужащего не обязательно. При этом такая помощь выплачивается и во время действия военного положения (разъяснение НАГС).

В ситуации, если госслужащий берет часть ежегодного основного отпуска, следует выяснить, когда он желает получить денежную помощь. Госслужащий должен написать заявление о выплате денежной помощи.

Кроме того, материальная помощь на оздоровление есть и у руководящих работников, согласно п. 2 постановления КМУ «Об условиях оплаты труда должностных лиц, руководителей и руководящих работников отдельных государственных органов, на которых не распространяется действие Закона Украины «О государственной службе» от 20.04.2016 № 304 (по тексту — Постановление № 304). К этой категории работников, в частности, относятся председатели местных государственных администраций и их заместители.

Решение о выплате и конкретном размере «оздоровительных» принимается в порядке, установленном руководителем соответствующего органа, в пределах утвержденного фонда оплаты труда (п. 4 Постановления № 304).

Что касается работников, обслуживающих органы исполнительной власти, ОМС, их исполнительные органы, органы прокуратуры, суды и другие органы, то они также могут получить материальную помощь в размере среднемесячной зарплаты (п. 2.2 приказа Минэкономики «Об условиях оплаты труда работников, занятых обслуживанием органов исполнительной власти, местного самоуправления и их исполнительных органов, органов прокуратуры, судов и других органов» от 23.03.2021 № 609, далее — Приказ № 609). К данной категории работников относятся следующие:

- водители автотранспортных средств;

- дворники;

- уборщики служебных помещений.

Однако выплачивать материальную помощь упомянутым работникам не обязательно. Это право руководителя в пределах установленного фонда оплаты труда. Поэтому, чтобы в дальнейшем не возникало вопросов, в каких случаях ее выплачивать, лучше урегулировать данный вопрос во внутреннем акте по вопросам оплаты труда, например коллективном договоре или положении об оплате труда.

«Оздоровительные» в ОМС

К ежегодному основному отпуску должностным лицам местного самоуправления предоставляется помощь на оздоровление в размере должностного оклада (ч. 5 ст. 21 Закона «О службе в органах местного самоуправления» от 07.06.2001 № 2493, далее — Закон № 2493). Размер помощи не должен превышать среднемесячной зарплаты (пп. 3 п. 2 постановления КМУ «Об упорядочении структуры и условий оплаты труда работников аппарата органов исполнительной власти, органов прокуратуры, судов и других органов» от 09.03.2006 № 268, далее — Постановление № 268).

По просьбе работника ежегодный отпуск можно разделить на части любой продолжительности при условии, что основная непрерывная его часть — не менее 14 к. дн. (ч. 1 ст. 12 Закона об отпусках). Помощь на оздоровление предоставляется на любую его часть. Аналогичную позицию высказало Минсоцполитики (письмо от 11.09.2013 № 10212/0/14-13/13). Как и на госслужбе, в ОМС, если ежегодный основной отпуск предоставляется полной продолжительности, то заявление на получение материальной помощи на оздоровление не требуется. Основание для предоставления помощи — приказ (распоряжение) о предоставлении отпуска.

Лучше не объединять в одном приказе решение о предоставлении ежегодного отпуска и материальной помощи на оздоровление. Такая информация имеет разную социальную значимость, поэтому приказы имеют разные сроки хранения — 5 и 75 лет. Если эти два распорядительных действия объединили в одном приказе, исправьте ошибку, когда будете завершать делопроизводственный год.

Если же предоставляется только часть ежегодного основного отпуска, то работник должен определиться, с какой частью отпуска желает получить помощь на оздоровление. С этой целью он должен подать заявление на получение помощи.

Действие Постановления № 268 распространяется и на служащих, работающих в исполнительных органах ОМС. Они также имеют право на помощь на оздоровление до ежегодного основного отпуска. В отношении работников, обслуживающих ОМС, следует руководствоваться Постановлением № 268. То есть материальная помощь, как и в государственном органе, должна выплачиваться в пределах фонда оплаты труда.

«Оздоровительные» в образовании

Педагогическим и научно-педагогическим работникам выплачивают помощь на оздоровление в размере месячного должностного оклада (ставки заработной платы), когда предоставляют ежегодный отпуск (ч. 1 ст. 57 Закона об образовании). Перечень должностей педагогических и научно-педагогических работников определяет постановление КМУ «Об утверждении перечня должностей педагогических и научно-педагогических работников» от 14.06.2000 № 963.

Руководители учебных заведений, учреждений образования и научных учреждений имеют право в пределах фонда заработной платы, утвержденного в сметах доходов и расходов, предоставлять всем работникам материальную помощь, в т. ч. на оздоровление, в сумме не более одного должностного оклада в год, кроме материальной помощи на похороны (пп. «5 »п. 4 Приказа № 557).

Учителя получают материальную помощь на оздоровление только по основному месту работы на основании приказа.

«Оздоровительные» в медицине

Медицинским и фармацевтическим работникам государственных и коммунальных учреждений/организаций помощь на оздоровление выплачивают в размере должностного оклада, когда предоставляют основной ежегодный отпуск (Постановление № 524).

Перечни врачебных, провизорских должностей и должностей младших специалистов с фармацевтическим образованием, младших специалистов с медицинским образованием в учреждениях здравоохранения МОЗ утвердил приказом от 28.10.2002 № 385.

Руководители учреждений здравоохранения имеют право в пределах фонда зарплаты, утвержденного в сметах доходов и расходов, предоставлять всем работникам материальную помощь, в частности на оздоровление, не более одного должностного оклада в год (п. 5.11 Условий оплаты труда работников учреждений здравоохранения и учреждений социальной защиты населения, приказ Минтруда/МОЗ от 05.10.2005 № 308/519, далее — Условия № 308/519). Выплату помощи на оздоровление руководитель учреждения здравоохранения оформляет приказом.

МОЗ и Минсоцполитики имеют разные позиции относительно того, как выплачивать помощь медикам-совместителям.

МОЗ подчеркивает: поскольку отпуск на работе по совместительству предоставляется одновременно с отпуском по основному месту работы, материальная помощь на оздоровление выплачивается только по основному месту работы (письмо от 16.02.2018 № 10.1-18/4185).

В свою очередь Минсоцполитики отмечает: по совместительству с работником заключают отдельный трудовой договор, не связанный с трудовым договором по основному месту работы. Совместителей премируют и предоставляют им материальную помощь на общих основаниях, если иное не предусмотрено отдельными нормативными актами или трудовым договором. Законодательство не ограничивает выплаты помощи на оздоровление для медицинских и фармацевтических работников, работающих по совместительству (письмо от 25.04.2018 № 673/0/101-18). Поэтому Минсоцполитики считает, что работникам, работающим в учреждениях здравоохранения по совместительству, помощь на оздоровление можно выплачивать на общих основаниях по решению руководителя учреждения в пределах утвержденного для учреждения фонда зарплаты (п. 4 Постановления № 1298; п. 5.11 Условий № 308/519).

Однако медучреждения-КНП, несмотря на наличие Условий № 308/519, должны также решить вопрос материальной помощи на оздоровление в своих внутренних актах об оплате труда, например в коллективном договоре или положении об оплате труда.

🧮 Калькулятор днів щорічної відпустки

«Оздоровительные» в культуре

Работники сферы культуры и педагогические работники учебных заведений сферы культуры, работающие в государственных и коммунальных учреждениях культуры, имеют право на помощь для оздоровления во время предоставления ежегодного отпуска в размере должностного оклада (ч. 3 ст. 29 Закона «О культуре» от 14.12.2010 № 2778, по тексту — Закон о культуре).

Руководители местных органов исполнительной власти, органов местного самоуправления, при которых созданы централизованные бухгалтерии, руководители бюджетных учреждений, заведений и организаций культуры в пределах фонда зарплаты, утвержденного в сметах, уполномочены предоставлять работникам материальную помощь, в частности на оздоровление. Размер выплаты — не более одного должностного оклада в год, кроме материальной помощи на похороны (пп. «б» п. 3 приказа Минкультуры «Об упорядочении условий оплаты труда работников культуры на основе Единой тарифной сетки» от 18.10.2005 № 745, по тексту — Приказ № 745).

Руководителям учреждений, заведений и организаций культуры материальная помощь предоставляется по решению органа высшего уровня в пределах имеющихся средств на оплату труда (п. 3 Приказа № 745).

Работникам государственных и коммунальных библиотек помощь на оздоровление выплачивают при предоставлении ежегодного отпуска в размере должностного оклада/ставки зарплаты (п. 3 Постановления № 84).

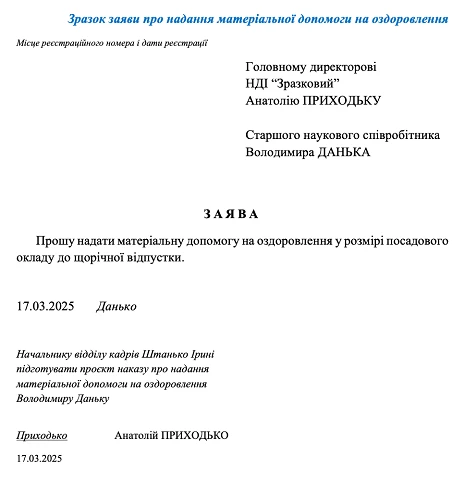

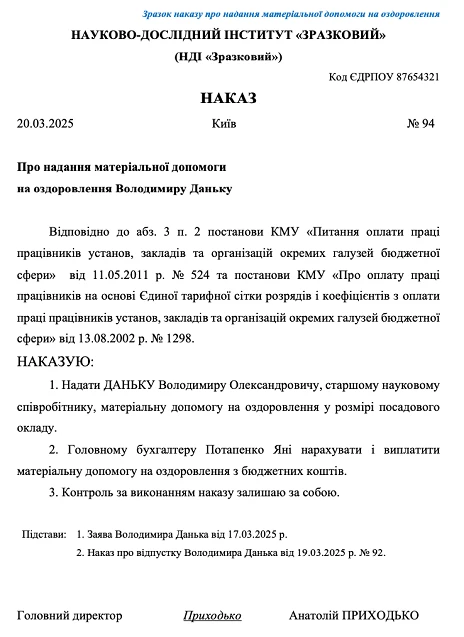

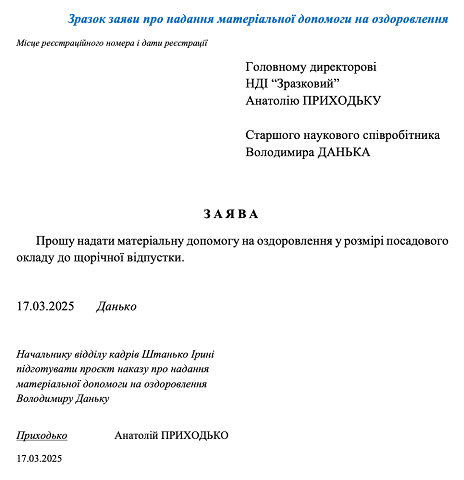

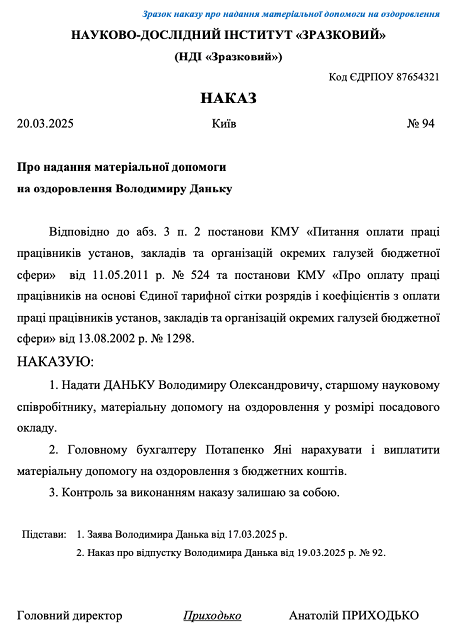

Документы для выплаты материальной помощи на оздоровление

Необходимо заявление от работника о предоставлении материальной помощи на оздоровление и соответствующий приказ руководителя о предоставлении такой помощи. Так как «оздоровительные» предоставляются при выходе в основную часть ежегодного отпуска, то в некоторых учреждениях заявление работника на предоставление ежегодного отпуска содержит и сразу просьбу о предоставлении материальной помощи на оздоровление. Тогда отдельного заявления не нужно. Приказ о предоставлении материальной помощи в таком случае также может быть объединен с приказом о предоставлении ежегодного отпуска или же быть отдельным.

Примеры заявления и приказа о назначении материальной помощи на оздоровление приведены ниже.

СКАЧАТЬ⤴️

СКАЧАТЬ⤴️

Налогообложение материальной помощи на оздоровление

Так как материальная помощь — это часть зарплаты, то ее налогообложение ничем не отличается от налогообложения остальной зарплаты. Необходимо удержать и начислить следующие обязательные зарплатные платежи:

- НДФЛ и военный сбор (ВС). Вся зарплата входит в базу налогообложения НДФЛ (п. 164.2 Налогового кодекса Украины, далее — НКУ). При этом в Приложении 4ДФ Налогового расчета материальная помощь на оздоровление в отдельную строку не выделяется, «растворяясь» в общей сумме зарплаты работника с признаком дохода «101». Как следствие, ко всей зарплате, включая «оздоровительные», применяются ставки НДФЛ — 18%, ВЗ — 5%, а также налоговая социальная льгота (НСП), если работник имеет право на такую;

- ЕСВ. Материальная помощь на оздоровление в составе зарплаты входит в базу начисления ЕСВ по общей ставке 22%, а для лиц с инвалидностью — 8,41% (пп. «1» ч. 1 ст. 7 и ч.5, ч. 13 ст. 8 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464). В Приложении Д1 Налогового расчета такая материальная помощь на оздоровление также никак не выделяется и входит в значение зарплаты работников. То же самое касается и основной части Налогового расчета — такая материальная помощь «растворяется» в общей сумме зарплаты работников.

Внимание: материальная помощь на оздоровление — это составная часть зарплаты, а потому в отношении нее нет каких-либо специфических правил налогообложения или отчетности и применяются общие «зарплатные» правила.

Примеры расчета и налогообложения материальной помощи на оздоровление 2025

Пример 1 (обычная ситуация). Работница 15-го тарифного разряда взяла ежегодный отпуск с 24 марта 2025 года на 14 календарных дней. На дату начала отпуска ее должностной оклад составляет 8243 грн, оплата по окладу за март 2025 года — 6016,43 грн (= 15/21, где 21 — количество рабочих дней марта 2025, а 15 — количество отработанных рабочих дней марта 2025), надбавка за стаж 10% — 601,64 грн (= 6016,43 × 0,1), премия 50% оклада — 4121,50 грн (= 8243× 0,5), отпускные — 6000 грн.

Обычно материальная помощь на оздоровление бюджетникам выплачивается в размере должностного оклада, поэтому на время отпуска она составит 8243 грн (например, такая материальная помощь у педагогических и научно-педагогических работников). Размер помощи определяется профильным законодательством для данной сферы, а также коллективным договором. При этом даже если работник отработал неполный месяц, то размер «оздоровительных» не уменьшается — оклад берется полный. Нельзя уменьшить «оздоровительные» и из-за дисциплинарного взыскания, невыполнения плана и т. п. Это систематическая помощь, которая не зависит от результатов работы работника за год и предоставляется при его выходе в ежегодный отпуск.

Итак, зарплата работницы за март 2025 года составит:

6016,43 грн (оплата по окладу) + 601,64 грн (за стаж) + 4121,50 грн (премия 50%) + 6000 грн (отпускные) + 8243 грн (материальная помощь) = 24982,57 грн

Рассчитывая налогообложение материальной помощи в нашем примере, получаем:

- НДФЛ = 24982,57 грн ×0,18 = 4496,86 грн;

- ВЗ = 24982,57 грн × 0,05 = 1249,13 грн;

- ЕСВ = 24982,57 грн × 0,22 = 5496,17 грн.

Сумма к выдаче за март 2025 года:

24982,57 — 4496,86 — 1249,13 = 19236,58 грн

Пример 2 (работник имеет право на НСЛ). Работница 13-го тарифного разряда имеет «голый» оклад 7253 грн. При этом у нее двое детей в возрасте до 18 лет, а значит, в обычные месяцы она имеет право на двойную НСЛ (зарплата меньше предельного размера дохода, который для 2-х детей составляет 4240 грн × 2 = 8480 грн).

За март 2025 года у работницы была зарплата 7253 грн, а НДФЛ = (7253 — 1514×2)×0,18 = 760,50 грн. ВЗ = 7253 грн × 0,05 = 362,65 грн.

Сумма к выдаче зарплаты за март 2025:

7253 — 760,50 — 362,65 = 6129,85 грн

В марте 2025 года работница отработала 11 рабочих дней и уходит в ежегодный отпуск до конца месяца. По окладу ей было начислено 3799,19 грн (=11/21 × 7253 грн, где 21 — количество рабочих дней марта 2025).

Также были начислены отпускные 3500 грн и материальная помощь на оздоровление — 7253 грн.

Общая сумма зарплаты за март 2025 года:

3799,19 грн (оплата по окладу) + 3500 грн (отпускные) + 7253 (материальная помощь на оздоровление) = 14552,19 грн

Следовательно, НСЛ не применяется, так как 14552,19 грн > 8480 грн. Тогда НДФЛ = 14552,19 грн × 0,18 = 2619,39 грн. Таким образом, начисление «оздоровительных» лишило в марте 2025 права на НСЛ, за чем нужно следить, чтобы не совершить ошибку.

ВЗ определяется независимо от НСЛ одинаково: 14552,19 грн ×0,05 = 727,61 грн.

Сумма к выдаче за март 2025:

14552,19 — 2619,39 — 727,61 = 11205,19 грн