експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Усе про ЄСВ у 2026 році: розміри мінімального та максимального внеску, база нарахування, ставки та строки сплати. Пояснюємо, як відобразити різницю між мінімальною та фактичною базою ЄСВ у Додатку Д1 до Податкового розрахунку.

При розрахунку єдиного соціального внеску (ЄСВ) у випадку, якщо зарплата працівника за місяць виходить меншою за мінімальну зарплату, то застосовується не фактична, а так звана «мінімальна база нарахування ЄСВ», якою є мінімальна зарплата.

Що входить до бази ЄСВ та як застосовується мінімальна база ЄСВ 2026

До фактичної бази нарахування ЄСВ входить не лише зарплата, але й доходи за цивільно-правовими договорами (ЦПД) та інші доходи працівників за основним місцем роботи, що є об’єктом обкладання ЄСВ, зокрема оплата днів тимчасової непрацездатності (як за рахунок установи, так і ПФУ). При цьому, якщо працівник працює за внутрішнім сумісництвом в одній установі, то розраховується загальна сума всіх виплат за ним і порівнюється з мінімальною базою.

Наприклад, у лютому 2026 року ЄСВ нараховується з мінімальної бази (8647 грн) у таких ситуаціях:

У всіх цих випадках сума нарахованого ЄСВ за такими працівниками буде 1902,34 грн (= 8647 × 0,22). При цьому в усіх випадках застосування мінімальної бази при заповнення Додатка Д1 Податкового розрахунку мінімальна база ЄСВ застосовується у такий спосіб:

спочатку нараховуємо ЄСВ на фактичну суму доходу (хай це буде ЄСВ 1);

визначаємо різницю між мінімальною зарплатою і цим доходом працівника;

нараховуємо ЄСВ також на обчислену суму різниці (хай це буде ЄСВ 2);

до сплати за місяць буде сума цих двох, тобто ЄСВміс = ЄСВ 1 + ЄСВ 2. І вона й буде дорівнювати мінімальному значенню ЄСВ — 1902,34 грн. Виходить, що мінімальний ЄСВ ніби розбивається на 2 частини — з фактичної бази та з різниці.

Зверніть увагу при цьому на таке:

до доходів зовнішніх сумісників мінімальна база ЄСВ не застосовується, тобто у зовнішнього сумісника незалежно від суми його доходу ЄСВ нараховується на фактичну, а не мінімальну базу. Наприклад, при зарплаті зовнішнього сумісника 5000 грн у лютому 2026 року ЄСВ буде 1100 грн (= 5000 × 0,22);

той факт, що працівник за основним місцем роботи працює неповний робочий час не звільняє від застосування щодо нього мінімальної бази ЄСВ. Виходить, що при зарплаті основного працівника 4000 грн на 0,5 ставки у лютому 2026 року ЄСВ усе одно буде 1474,00 грн (= 8647 × 0,22). Через це працівників з малими окладами тримати на неповному робочому дню невигідно.

Аналогічно все буде й для березня–грудня 2026 року, так як мінімальна база змінюватися впродовж цього року не повинна (див. раніше наведену таблицю з даними щодо мінімальної).

Мінімальна база ЄСВ і перехідні лікарняні, відпускні

Відпускні та лікарняні — це виплати, які можуть стосуватися двох чи навіть кількох місяців. Так, якщо відпускні стосуються декількох місяців (так звані перехідні відпускні), то їх спочатку слід розподілити за місяцями, тобто віднести відпускні до того місяця, якого вони стосуються. Аналогічно щодо перехідних лікарняних.

Наприклад, якщо лікарняні стосуються двох місяців, то маємо таке:

у місяці виходу на лікарняний, якщо листок непрацездатності не надавався, нараховуємо ЄСВ на фактичну базу;

у наступному місяці після отримання листка непрацездатності розподіляємо лікарняні між двома місяцями, за який вони нараховані. Якщо після розподілу фактична база ЄСВ у місяців виходу на лікарняний виявляється меншою за мінімальну — донараховуємо ЄСВ на суму різниці.

Аналогічно і з перехідними відпускними.

Коли мінімальна база ЄСВ не застосовується

Винятки з правила «мінімальної бази», коли ЄСВ сплачується з фактично нарахованого доходу (фактичної бази), а не з мінімальної зарплати (абз. 3 ч. 5 ст. 8 Закону про ЄСВ):

Розглянемо ще більш детальні приклади нарахування ЄСВ на фактичну та на мінімальну базу у 2026 році.

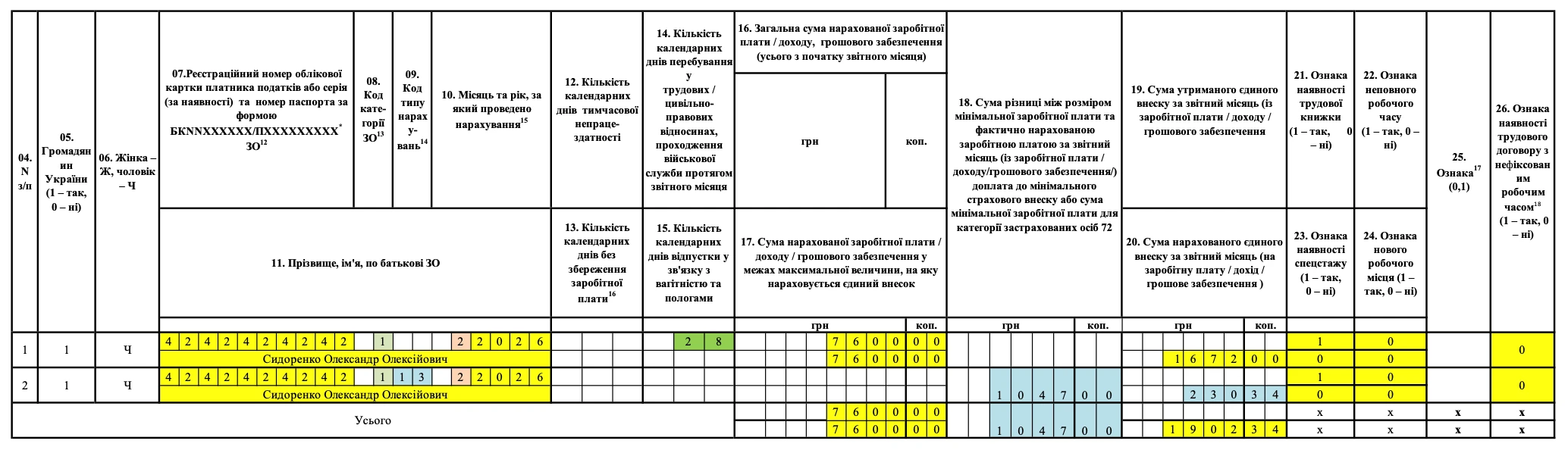

Приклад 1(проста ситуація). Працівнику, який декілька днів перебував у відпустці за власний рахунок, у лютому 2026 року нараховано зарплату 7647 грн. Працівник у трудових відносинах був увесь місяць. Розраховуємо ЄСВ:

ЄСВ з фактичної бази = 7647 грн × 0,22 = 1682,34 грн;

різниця між мінімальною та фактичною базою = 8647 – 7647 = 1000 грн;

Приклад 2 (внутрішній сумісник). У лютому 2026 року працівник має 5000 грн (основна робота) + 2000 грн (внутрішнє сумісництво) та 1000 грн (робота за ЦПД) = 8000 грн. У такому разі ЄСВ треба нарахувати не тільки з 8000 грн, але ще й з 647 грн (= 8647 – 8000). У результаті загальна сума ЄСВ з усіх 4-х компонент і складе мінімальні 1902,34 грн.

Приклад 3(зовнішній сумісник). Працівнику, який не працює в установі як за основним місцем роботи, нарахована у лютому 2026 року зарплата 4250 грн. ЄСВ нараховуємо з 4250 грн, так як це зовнішній сумісник і діє виняток з правила «мінімальної бази». Отже, ЄСВ = 4250 грн × 0,22 = 935 грн.

Приклад 4 (неповний місяць роботи). Цифри нарахувань такі ж, як у прикладі 1, але працівник звільнився 25.02.2026 і недопрацював 2 робочі дні (26.02.2026 і 27.02.2026) до повного місяця. Дана ситуація — виняток щодо застосування правила «мінімальної бази». Отже, ЄСВ рахуємо лише з фактичної бази та маємо: 7647 грн × 0,22 = 1682,34 грн.

Мінімальна база ЄСВ та доплата до мінімальної зарплати

Не плутаємо також мінімальну базу нарахування ЄСВ та доплату до мінімальної зарплати — це зовсім різні поняття зі своїми правилами застосування. Тобто вони не пов’язані.

Наприклад, прикладі 1 доплати до мінімальної зарплати може й не бути, якщо працівник недовиконував місячну норму праці. У Додатку Д1 Податкового розрахунку різниця з мінімальною базою (у прикладі 1 — 1000 грн), заносимо до графи 18. За своєю суттю ЄСВ-різниця 1000 грн — це віртуальна сума, яка лише збільшує ЄСВ та витрати роботодавця, але ніяк не позначається на реальному заробітку працівника.

Максимальна база нарахування ЄСВ 2026

Окрім мінімального ЄСВ ще існує й максимальний. Так, ЄСВ нараховуємо на зарплату працівників, якщо її розмір за загальним правилом не перевищує 15 розмірівмінімальної зарплати (пп. «4» ч. 1 ст. 1 Закону про ЄСВ), але для 2026 року даний ліміт складає для більшості 20 розмірів мінімальної зарплатист. 32 Закону України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695 (далі — Закон про держбюджет). Однак для грошового забезпечення зберігається обмеження 15 розмірів мінімальної зарплати. Дані обмеження відображає таблиця нижче.

суми доходу застрахованої особи на місяць — для всіх

(виняток — грошове забезпечення, див. нижче):

січень–грудень 2026

172940 (= 8647 грн × 20)

38046,80 (= 172940 грн × 0,22)

суми доходу застрахованої особи на місяць у вигляді грошового забезпечення, грошових винагород та інших виплат, нарахованих військовослужбовцям, поліцейським та особам рядового і начальницького складу:

Взагалі ж, окрім уже наведених раніше у таблицях ставок, ще є й ставки 5.3%, 5.5%, але вони для підприємств осіб з інвалідністю.

Строки сплати ЄСВ

Єдиний соціальний внесок сплачується за місцем обліку установи на спеціальні рахунки для сплати ЄСВ, які відкриваються ДПС у органах Казначейства. Реєстр рахунків на сплату ЄСВ завжди можна знайти на порталі ДПС. Адмініструванням ЄСВ, тобто контролем, перевірками, прийманням звітності, роз’яснювальною роботою займається саме ДПС, хоча ЄСВ — це не податок, а платіж за страхування, який після отримання розподіляється Казначейством між Пенсійним фондом.

до 20-го числа наступного місяця — сплачується ЄСВ, який нарахований за відповідний календарний місяць, якщо зарплата була невиплачена, наприклад депонована або ж нарахування лікарняних за минулий місяць;

під час кожної виплати — якщо виплачується зарплата, лікарняні, відпускні, премії, винагороди грошове забезпечення чи інші виплати, на які нараховуємо ЄСВ.

З ЄСВ бюджетні установи, як і звичайні підприємства, звітують у складі об’єднаного зарплатного звіту — Податкового розрахунку сум доходу, який охоплює нині ПДФО та військовий збір (він же — зарплатний звіт, об’єднаний звіт). Звітування здійснювалося щомісяця впродовж 20 к. днів, наступних за звітним місяцем.

Несплата ж самого ЄСВ — штраф 20% від своєчасно несплаченої суми (п. 2 ч. 11 ст. 25 Закону про ЄСВ).

Також на суму недоїмки за сплати ЄСВ нараховується пеня 0,1% суми недоплати за кожний день прострочення (п. 521підрозд. 10 Перехідних положень ПКУ, ч. 10 ст. 25 Закону про ЄСВ).

Різниця між мінімальною та фактичною базою ЄСВ у Додатку Д1

Сума різниці між мінімальною та фактичною базою ЄСВ у Додатку Д1 Податкового розрахунку вказується у графі 18. Щодо неї у графі 09 також застосовується коди типу нарахування (КТН), які вказані у таблиці нижче.

різниця розрахована в поточному місяці за поточний місяць. Також сюди до цього КТН належить різниця в поточному місяці за попередній у зв’язку з обчисленням сум лікарняних та/або допомоги у зв’язку з вагітністю та пологами за попередній місяць. Зверніть увагу, що цей КТН не можна застосовувати за майбутні звітні періоди і це слід врахувати при нарахування ЄСВ на декретні, адже у місяці виходу в декрет відбувається нарахування ЄСВ за майбутні періоди

14

різниця за попередній період, яка виникла у зв’язку з утриманням зайве нарахованих відпускних при звільненні працівника

2

використовується виявлена помилка за різницею у минулих звітних періодах і виправляється вона в поточному звітному періоді

За прикладом 1 складено зразок заповнення Додатка Д1 до Податкового розрахунку сум доходу, який наведений нижче.

Нарахування ЄСВ у бюджетників здійснюється здебільшого за ставкою 22%, але й може бути 8,41% (для осіб з інвалідністю). Також слід зважати на правила застосування мінімальної бази нарахування ЄСВ, яка через зростання мінімальної зарплати час від часу змінюється. Самі ж правила нарахування ЄСВ вже тривалий час залишаються незмінними.