Об’єднана звітність з ПДФО/ВЗ та ЄСВ (вона ж — Податковий розрахунок, Зарплатний звіт) містить інформацію про нараховані і виплачені працівникам суми зарплати, винагороди за цивільно-правовим договором (ЦПД) та утриманий з них ПДФО, військовий збір (ВЗ), єдиний соціальний внесок (ЄСВ), про які бухгалтер установи звітує до ДПС щомісяця впродовж 20 календарних днів, які настають за останнім календарним днем звітного місяця.

Для відображення лікарняних оновлений зарплатний звіт має два додатки, а саме:

Додаток Д1 — для звітування про нарахований ЄСВ;

Додаток 4ДФ — для звітування про утриманий ПДФО та ВЗ.

Ці додатки заповнюються помісячно за кожним працівником установи, якому нараховувалися лікарняні. Крім того, ще є Розділ І основної частини Податкового розрахунку, який теж має інформацію про нараховані лікарняні та ЄСВ за ними але все це подається у зведеному вигляді за всіма працівниками.

Лікарняні у Додатку 4ДФ Податкового розрахунку відображають за певним порядком, що залежить від того, виплачені такі суми чи ні. Однак у цьому ж додатку відображають ще й суми зарплати. Так як лікарняні за ПКУ прирівняні до зарплати, то вони мають ознаку доходу «101», тобто таку суму, як для зарплати. Виходить, що лікарняні окремою сумою у Додатку 4ДФ не виділяються, а відображаються в одній сумі з зарплатою. Однак звернути слід на факт виплати лікарняних — виплатили їх чи ні. Розглянемо цю обставину детальніше.

Лікарняні нарахували і виплатили працівникові

Більшість бюджетних установ зарплату за 2-гу половину місяця виплачують в останніх числах місяця, за який нараховують зарплату. Це потрібно, аби на початок місяця не виникла кредиторська заборгованість.

Тож у формі Податкового розрахунку буде відображена уся нарахована і виплачена зарплата.

Як це зробити на практиці, розглянемо у прикладі 1.

Приклад 1. Як показати лікарняні у Додатку 4ДФ — нараховані і виплачені

В установі 3 працівники. Бухгалтер нарахував і виплатив їм зарплату за липень 2026 року загальною сумою 21 500,00 грн, включаючи:

11 000,00 грн — працівнику 1;

10 000,00 грн — працівнику 2;

8 900,00 грн, зокрема лікарняні 3000,00 грн за 12 днів — працівнику 3 (з них — 1250,00 грн за перші 5 днів та 1750,00 грн за решту 7 днів).

З цих сум утримали ПДФО — 4 860,00 грн, включаючи:

Нагадуємо, що до лікарняних у сумі з зарплатою застосовуються усі стандартні правила оподаткування та нарахування ЄСВ, а саме граничний розмір доходу для застосування податкової соціальної пільги (ПСП), сама ПСП, мінімальна та максимальна база ЄСВ. Також зверніть увагу:

за наявності дітей віком до 18 років та відповідної заяви працівника ПСП і граничний розмір доходу збільшуються кратно кількості дітей;

щодо мінімальної/максимальної бази ЄСВ враховуються ще й виплати за ЦПД, якщо такі є.

Будьте уважними з працівниками, у яких є чи потенційно може бути ПСП, адже при нарахуванні лікарняних може вплинути на її отримання. Особливу увагу приділяйте так званим перехідним лікарняним, а також перехідним відпускним, які починаються в одному місяці, а закінчуються — в іншому.

У прикладі 1 ситуація досить стандартна, ПСП немає, а доходи усіх працівників перевищують мінімальну базу ЄСВ.

Невиплачені лікарняні у Додатку 4ДФ

Цілком іншою буде ситуація, коли впродовж місяця лікарняні бухгалтер нарахував, але виплатили їх у наступному місяці.

Так, у цій ситуації лікарняні в 4ДФ не відображаються у графі 3 «Сума доходу виплаченого» і, відповідно, суми ПДФО і ВЗ — у графах 4 та 5, які стосуються перерахованого ПДФО та ВЗ.

Таким же чином слід було б зробити й для зарплати, якщо її виплата відбувається у наступному місяці. Однак, як уже зазначалося, у бюджетних установах зазвичай вона виплачуються до кінця місяця.

Для унаочнення цього висновку розглянемо приклад 2.

Приклад 2. Як відобразити лікарняні нараховані, але не виплачені

Ті ж самі працівники, що й у прикладі 1. Однак лікарняні працівнику 3 у сумі 1750 виплачені у липні 2026 року не були — їх виплатили на початку серпня 2026 року, тобто уже в наступному місяці. Таким чином, у працівника 1 і 2 у Додатку 4ДФ не змінюється нічого та все залишається як було у прикладі 1. А от для працівника 3 розрахунки будуть виглядати тепер таким чином:

суми нарахованого доходу, ПДФО та ВЗ — не змінюються. Вони становлять відповідно 8900 грн, 1602 грн, 445 грн;

сума перерахованого ВЗ: 357,50 грн (= 7 150,00 грн ×0,05).

Тоді Додаток 4ДФ за вересень 2025 року виглядатиме так, як наведено нижче.

ЛІКАРНЯНІ В ДОДАТКУ 4ДФ

(нараховані та виплачені, грн)

Працівник

Сума доходу

Сума податку на доходи фізичних осіб

Сума утриманого військового збору

Ознака

доходу

нарахованого

виплаченого

нарахованого

виплаченого

нарахованого

виплаченого

3а

3

4а

4

5а

5

6

1

11000,00

11000,00

1980,00

1980,00

550,00

550,00

101

2

10000,00

10000,00

1800,00

1800,00

500,00

500,00

101

3

8900,00

7150,00

(= 8900 – 1750)

1602,00

1287,00

(= 7150×0,18)

445,00

357,50

(= 7150×0,05)

101

Всього

29900,00

25250,00

5382,00

5067,00

1495,00

1407,50

х

Лікарняні у Додатку 4 ДФ, які нараховані у минулому місяці, а виплачені у поточному

У ситуації, коли працівнику нараховані у минулому місяці лікарняні, а виплачують їх у поточному місяці, лікарняні в 4ДФ не відображаються у графі 3а «Сума нарахованого доходу» і, відповідно, суми ПДФО і військового збору — у графах 4а і 5а, так як вони стосуються нарахованих ПДФО/ВЗ, а у нас вони уже були нараховані у минулому місяці.

Приклад 3. Лікарняні, нараховані у минулому місяці, а виплачені у поточному

Розглянемо продовження прикладу 2, але для місяця виплати другої частини лікарняних— серпня 2026. Тобто всі лікарняні були нараховані у липні 2026 року, але за перші 5 днів виплачені у липні (1250 грн), а за решту 7 днів (1750 грн) виплатили у серпні 2026, коли отримали фінансування.

У графах 3, 4 та 5 у Додатку 4ДФ за серпень 2026 були нараховані:

сума виплаченого доходу: 1750,00 грн;

сума перерахованого ПДФО: 315 грн (= 1750,00грн×0,18). Ця ж сама сума: 1602,00 – 1287,00 = 315,00 грн;

сума перерахованого ВЗ: 87,50 грн (= 1750,00грн×0,05). Ця ж сама сума: 445,00 – 357,50 = 87,50 грн.

Крім того, цим 3-м працівникам ще нарахували й виплатили зарплату та пов’язані з нею ПДФО, ВЗ за серпень 2026 загальною сумою 26 500,00 грн, включаючи:

11 000,00 грн — працівнику 1;

10 000,00 грн — працівнику 2;

9 000,00 грн — працівнику 3.

З цих сум утримали ПДФО — 5 400,00 грн, включаючи:

Отже, лікарняні у Додатку 4ДФ відображаються з ознакою доходу «101» у таких графах:

3а, 3 — якщо їх нараховано і виплачено у поточному звітному місяці;

3а — якщо їх нараховано у поточному звітному місяці, але не виплачено;

3 — якщо у поточному звітному місяці виплачено лікарняні, які нараховано у минулому звітному місяці.

Аналогічний підхід застосовується і щодо ПДФО й ВЗ — графи 4 та 5 заповнюються за фактом перерахування цих податків у бюджет у момент виплати лікарняних.

У Додатку Д1 за лікарняними нараховується ЄСВ. На відміну від Додатка 4ДФ:

нарахування лікарняних показуємо окремо від зарплати та інших виплат, так як лікарняні потребують іншого коду категорії застрахованої особи. Це код «29» — якщо працівник без інвалідності, або «36» — якщо працівник з інвалідністю (графа 08). У зарплати, до відома, — код «1»;

лікарняні відображаємо за фактом нарахування, а не виплати. Тобто у тому місяці, у якому їх фактично нарахували;

лікарняні, які стосуються різних місяців, — їх можна показати в одному Додатку Д1. Однак вони мають бути в різних рядках Додатка Д1 з різними номерами місяців —у графі 10;

зазначається кількість днів лікарняного — у графі 12;

залишаємо порожньою графу кількості днів перебування у трудових відносинах (графа 14). Виняток — це коли у місяці лікарняні були єдиними нарахуванням и місяці, тобто ні зарплати, ні інших доходів не було. У такому разі заповнюємо й графу 14 у рядку з лікарняними.

Зверніть увагу, що розбивати лікарняні на перші 5 днів та решту у Додатку Д1 не вимагається. На декілька рядків, як правило, показують лише перехідні лікарняні (це тоді рядки, що стосуються різних місяців).

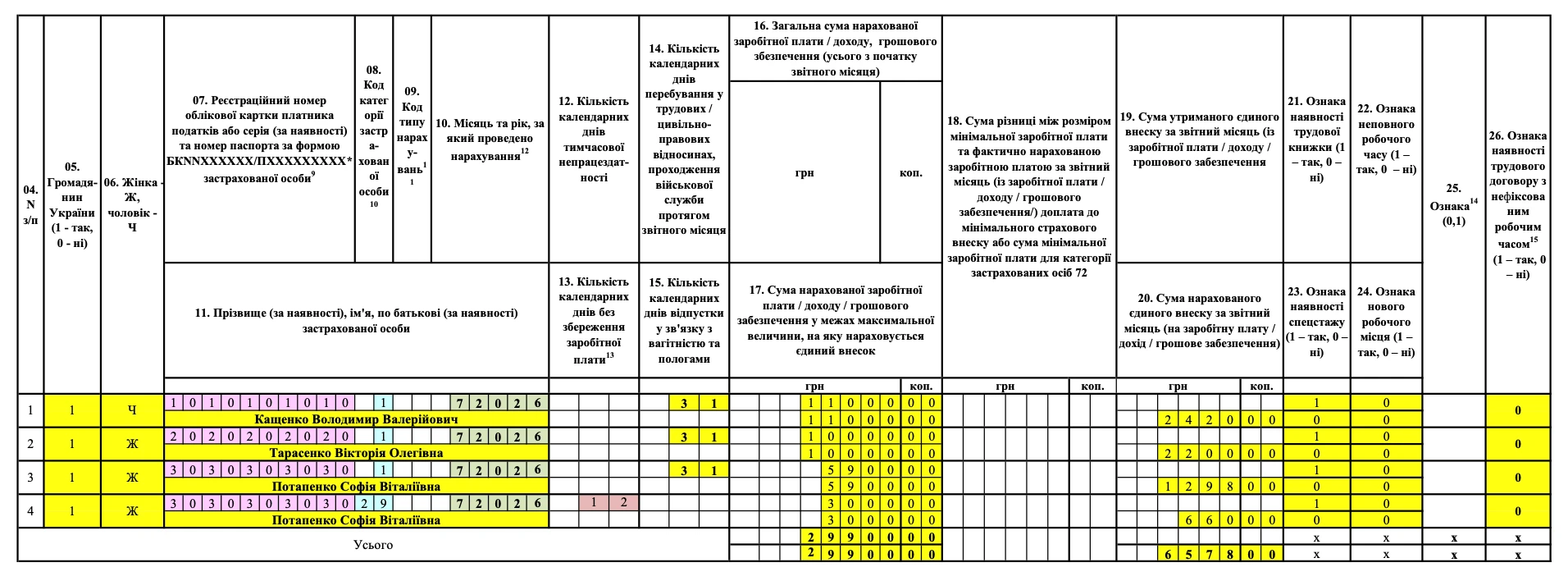

Зразок заповненого Додатка Д1 на основі прикладу 1 наведений у таблиці нижче — лікарняні у ньому показані загальною сумою за 12 днів. ЄСВ за нарахованими сумами доходів буде таким, як у таблиці нижче.

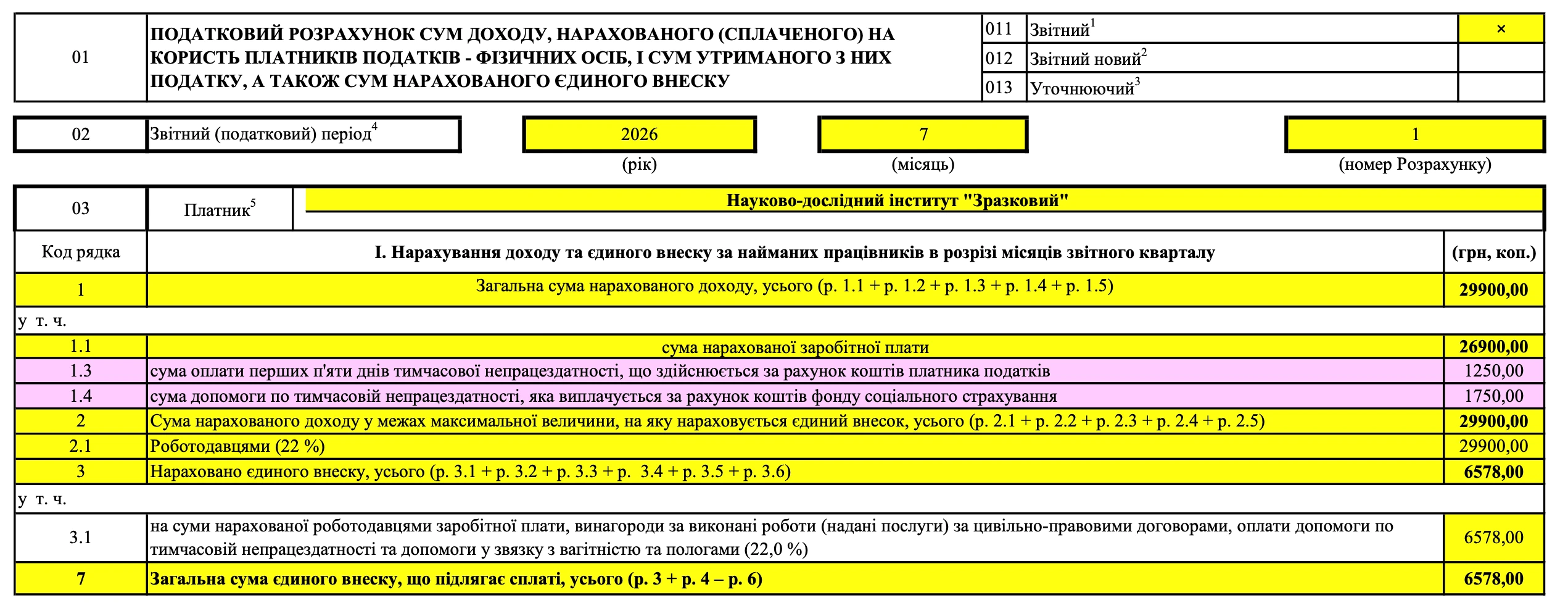

Дані з Додатків Д1 у зведеному вигляді заносяться до розділу І основної частини податкового розрахунку (у військовослужбовців — це розділ ІІ, який заповнюється аналогічно). Для лікарняних тут призначені окремі рядки 1.3 і 1.4, які призначені для сум нарахованих лікарняних відповідно за перші 5 днів та за рахунок ПФУ. Зверніть увагу, що тут уже виділити перші 5 днів лікарняних треба обов’язково. Далі вони вже окремо у розділі І не виділяються, так як «розчиняються» у загальній сумі доходу у межах максимальної бази ЄСВ (графа 2).

Наприклад, за вищенаведеним прикладом заповнення Додатка Д1 за липень 2026 року буде таким, як нижче.

Наостанок для закріплення розглянемо ще один — простий приклад з одним працівником.

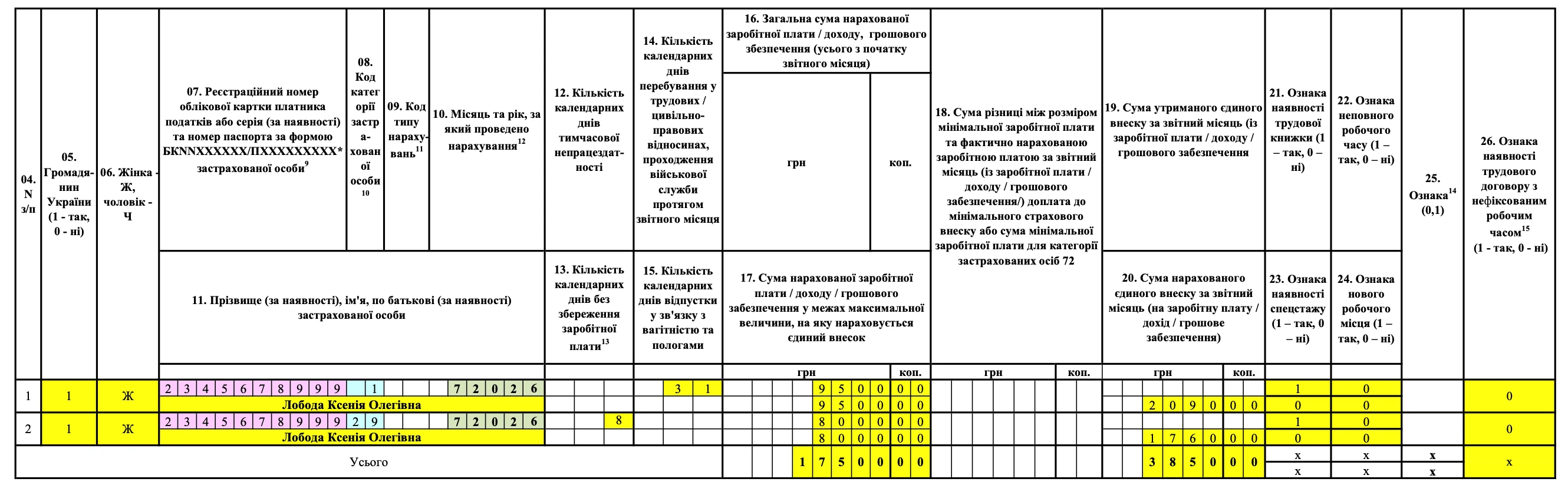

Приклад (лікарняні, Додатки Д1 та 4ДФ Податкового розрахунку). Працівниця (основне місце роботи, повна зайнятість) хворіла з 15 липня 2026 по 22 липня 2026 (8 днів). У липні 2026 її зарплата за фактично відпрацьований час склала 9500 грн (ЄСВ — 2090 грн). За розрахунком середньоденна зарплата вийшла 1000 грн/день.

Складаємо Додаток Д1 Податкового розрахунку. Код категорії застрахованої особи для сум лікарняних — «29». Зразок заповненого Додатка Д1 Податкового розрахунку наведений нижче.