експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Кредиторська заборгованість — не завжди показник прогалин у діяльності установи. Інколи складається так, що віддавати борг просто нікому й він продовжує «висіти» на балансі. Як правильно провести списання кредиторської заборгованості? Відповідаємо у статті

Заборгованість вважається простроченою, якщо її не сплачують 30 днів після закінчення строку обов’язкової сплати за укладеним договором про отримання товарів, результатів робіт чи послуг.

Якщо дата платежу у договорі не була вказана, заборгованість вважається простроченою одразу після отримання підтвердних документів. Перебіг строку позовної давності починається з того дня, коли у кредитора виникає право пред’явити вимогу (ч. 5 ст. 261 Цивільного кодексу України, далі — ЦКУ). На практиці це наступний день після отримання підтвердних документів.

Коли строк позовної давності щодо погашення зобов’язання спливає, прострочена кредиторська заборгованість «перетворюється» на кредиторську заборгованість, строк позовної давності якої минув (п. 1.2 Порядку № 372). Кредитор втрачає після цього право звертатися до суду з вимогою щодо погашення такого боргу й установа має право списати таку кредиторську заборгованість з балансу (п. 4.2 Порядку № 372).

Увага: кредиторську заборгованість можна списати лише після спливу строку позовної давності.

Чому виникає прострочена кредиторська заборгованість

Кредиторську заборгованість списують, «якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню» (ч. 1 розд. ІІНП(С)БОДС 128 «Зобов’язання»).

У бюджетних установах, як правило, такі ситуації не пов’язані з їхньою платоспроможністю. Так, борг «зависає» через:

припинення існування кредитора-юридичної особи (ліквідація) та відсутність особи, яка наслідує його права (ч. 1 ст. 609 ЦКУ). Ліквідованою юрособа вважається з дня внесення в ЄДР запису про ліквідацію (ч. 2 ст. 104 ЦКУ);

смерть фізичної особи та відсутність спадкоємців;

прощення боргу кредитором. У такому разі має бути оформлена двостороння угода до договору, за яким виникло таке зобов’язання (ст. 654 ЦКУ), або хоча б лист-повідомлення від кредитора.

Серед інших причин — кредитор не виходить на зв’язок й не вимагає погашення заборгованості до спливу терміну позовної давності без видимої причини. Установа вживає заходів щодо його розшуку (телефонні дзвінки, листи на домашню адресу), але він за поверненням боргу не звертається.

Прострочена кредиторська заборгованість — термін давності при списанні

Загальний строк позовної давності — 3 роки (ст. 257 ЦКУ). Навіть коли впевнені у ліквідації кредитора, варто зачекати 3 роки. Чому? У юрособи можуть бути правонаступники, які згодом пред’являть вимоги.

Щодо фізосіб, після смерті слід зачекати 6 місяців — це строк відкриття спадщини (ст. 1270 ЦКУ). Можуть з’явитися спадкоємці. Обов’язково під час документального оформлення списання такої кредиторської заборгованості додається копія свідоцтва про смерть до бухгалтерської довідки чи акта інвентаризації.

Крім того, є ще так звані спеціальні строки позовної давності, наприклад 1 рік для стягнення неустойки (штрафу, пені). Самим договором може бути передбачений більш тривалий, ніж 3 роки, строк позовної давності.

Вплив воєнного стану та вже минулого карантину на строки позовної давності

При списанні кредиторської заборгованості через сплив строку позовної давності обов’язково слід проконсультуватися з юристом, так як строки позовної давності продовжувалися:

Списання кредиторської заборгованості в бухгалтерському обліку

Бюджетні установи кредиторську заборгованість можуть списувати щокварталу за умови її належного документального оформлення (п. 4.2 та абз. 1 п. 4.6 Порядку № 372).

При списанні кредиторської заборгованості її документальне оформлення залежить від того:

чи є установа головним розпорядником бюджетних коштів;

чи виникла кредиторська заборгованість за власними надходженнями установи.

Якщо відповідь на будь-яке з цих питань «так», то для списання кредиторської заборгованості, строк позовної давності якої минув, достатньо рішення керівника установи (абз. 2 п. 4.3 та абз. 1 п. 4.6 Порядку № 372). Після оформлення рішення керівника потрібно проінформувати вищу установу (розпорядника) про списання такої заборгованості (абз. 2 п. 4.6 Порядку № 372).

Якщо ж відповідь на вищенаведені питання «ні», то доведеться спочатку звернутися до установи вищого рівня. Списати кредиторську заборгованість можна буде тільки за рішенням керівника цієї установи (п. 4.5 Порядку № 372).

Увага: для списання кредиторської заборгованості необхідно підготувати два документа: акт інвентаризації та рішення керівника установи (своєї чи вищого рівня).

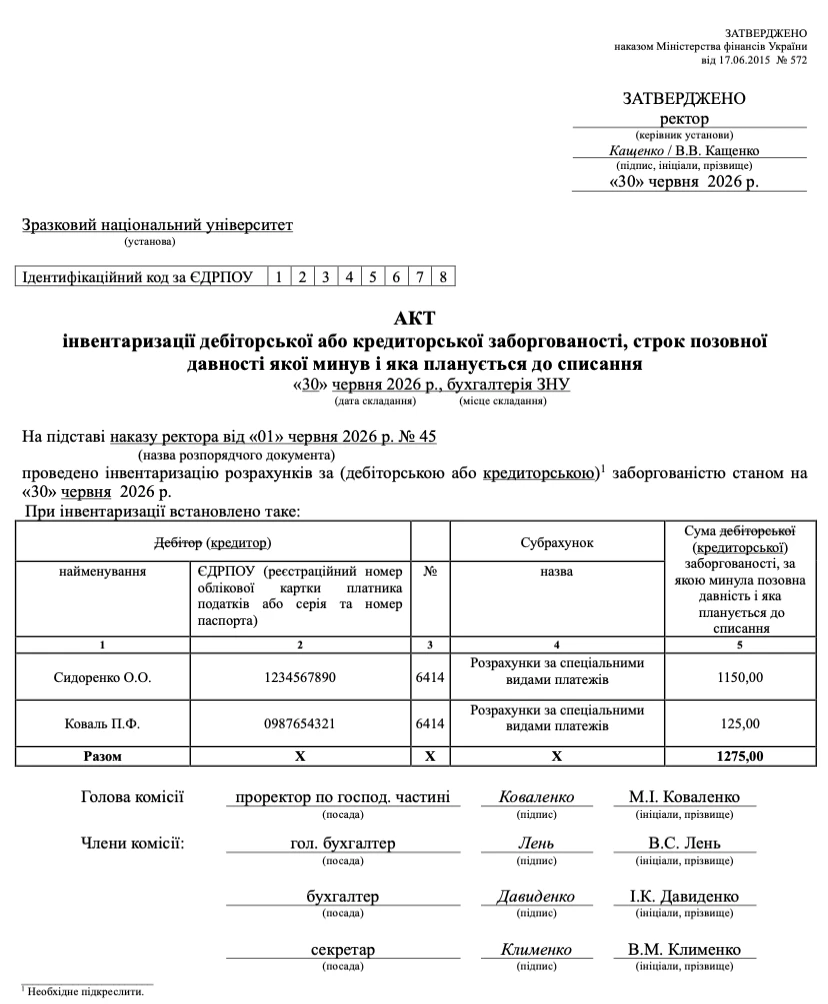

Акт списання кредиторської заборгованості — зразок 2026

Приклад заповнення Акта інвентаризації дебіторської або кредиторської заборгованості наведений нижче.

Аби скласти правильні проводки, слід звернутися до Типової кореспонденції, що затверджена наказом Мінфіну від 29.12.2015 № 1219. Цей документ рекомендує списувати кредиторську заборгованість на накопичений фінансовий результат, тобто в Кт субрахунку 5512 «Накопичені фінансові результати виконання кошторису». Це протирічить п. 1 розділу ІІ НП(С)БОДС 128 «Зобов’язання», за яким списувати зобов’язання потрібно на доходи. У цій ситуації слід брати до уваги останній у часі документ, тобто Типову кореспонденцію.

Увага: кредиторськаа заборгованість списується за Кт 5512.

Списання кредиторської заборгованості, строк позовної давності якої минув, відбувається проведеннями:

Дт 6414 «Розрахунки за спеціальними видами платежів» Кт 5512 «Накопичені фінансові результати виконання кошторису»;

Дт 6415 «Розрахунки з іншими кредиторами» Кт 5512 «Накопичені фінансові результати виконання кошторису»;

Дт 6425 «Розрахунки з іншими кредиторами» Кт 5512 «Накопичені фінансові результати виконання кошторису» тощо.

Висновки. Списання кредиторської заборгованості в бюджетних установах є обов’язковою процедурою, яка проводиться після закінчення строку позовної давності та підтверджується результатами інвентаризації. Процес вимагає ретельного документального оформлення, включаючи наказ керівника та відповідні бухгалтерські довідки, для забезпечення правомірності коригування облікових даних. Саме списання може бути оформлене актом за спеціальною формою. Відображення таких операцій у бухгалтерському обліку безпосередньо впливає на фінансовий результат установи, вимагаючи чіткого дотримання національних стандартів та бюджетного законодавства.