експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як зареєструвати податкову накладну в 2026 році швидко і без помилок? Маємо відповіді та рішення! Про термін реєстрації податкових накладних та умови реєстрації та блокування ПН розповість експерт. Не встигли – маєте знати штрафи за несвоєчасну реєстрацію податкової накладної, їх теж підкажемо в огляді

Податкові накладні (ПН), як і розрахунки коригування (РК) до них, складають в електронній формі і обов’язково реєструють у Єдиному реєстрі податкових накладних (ЄРПН) через електронний кабінет. Як відомо, без реєстрації ПН не дійсна, а у покупця немає податкового кредиту. Реєстрацію ПН, як правило, проводить постачальник товарів (робіт, послуг). Та є й особливі випадки, коли податкові накладні складає отримувач товарів (робіт, послуг), якщо він є платником ПДВ. З’ясуємо, хто саме та за яких умов реєструє податкові накладні.

Реєструє податкові накладнітой, хто їх склав. Тобто якщо їх склала установа — постачальник товарів (робіт, послуг), реєструє їх саме вона.

Однак є виняток, коли покупець — платник ПДВ отримує товари (роботи, послуги) від постачальника — нерезидента, реєстрація ПН здійснюється безпосередньо покупцем, а не постачальником.

Щодо РК ситуація дещо інша. Тут РК може реєструвати може як постачальник, так і покупець. Детальніше — в таблиці нижче.

ХТО РЕЄСТРУЄ РОЗРАХУНОК КОРИГУВАННЯ (РК) У ЄРПН (п. 192.1 ПКУ)

постачальник

покупець

у результаті коригування збільшується сума компенсації вартості товарів (послуг)

у результаті коригування зменшується сума компенсації вартості товарів (послуг). Продавець має попередньо скласти РК та надіслати його покупцю.

результат коригування не змінює суму компенсації вартості товарів (послуг) (так звані «нульові» РК)

РК складається отримувачем послуг від нерезидента з місцем їхнього постачання на території України

РК до ПН, яка не видається покупцю (незалежно від того, чи зменшується чи збільшується в результаті такого коригування вартість товарів (послуг))

Реєстрація податкових накладних: умови

Реєстрація ПН і РК у 2026 році можлива за однієї умови — якщо сума ПДВ у них не перевищує суми ліміту реєстрації, який обчислюється за формулою, що у п. 2001.3 Податкового кодексу України (ПКУ).

Якщо ж сума ПДВ у них більша, установа має перерахувати з поточного реєстраційного рахунку різницю цієї суми на реєстраційний рахунок у системі електронного адміністрування ПДВ. Лише після цього здійснюється реєстрація.

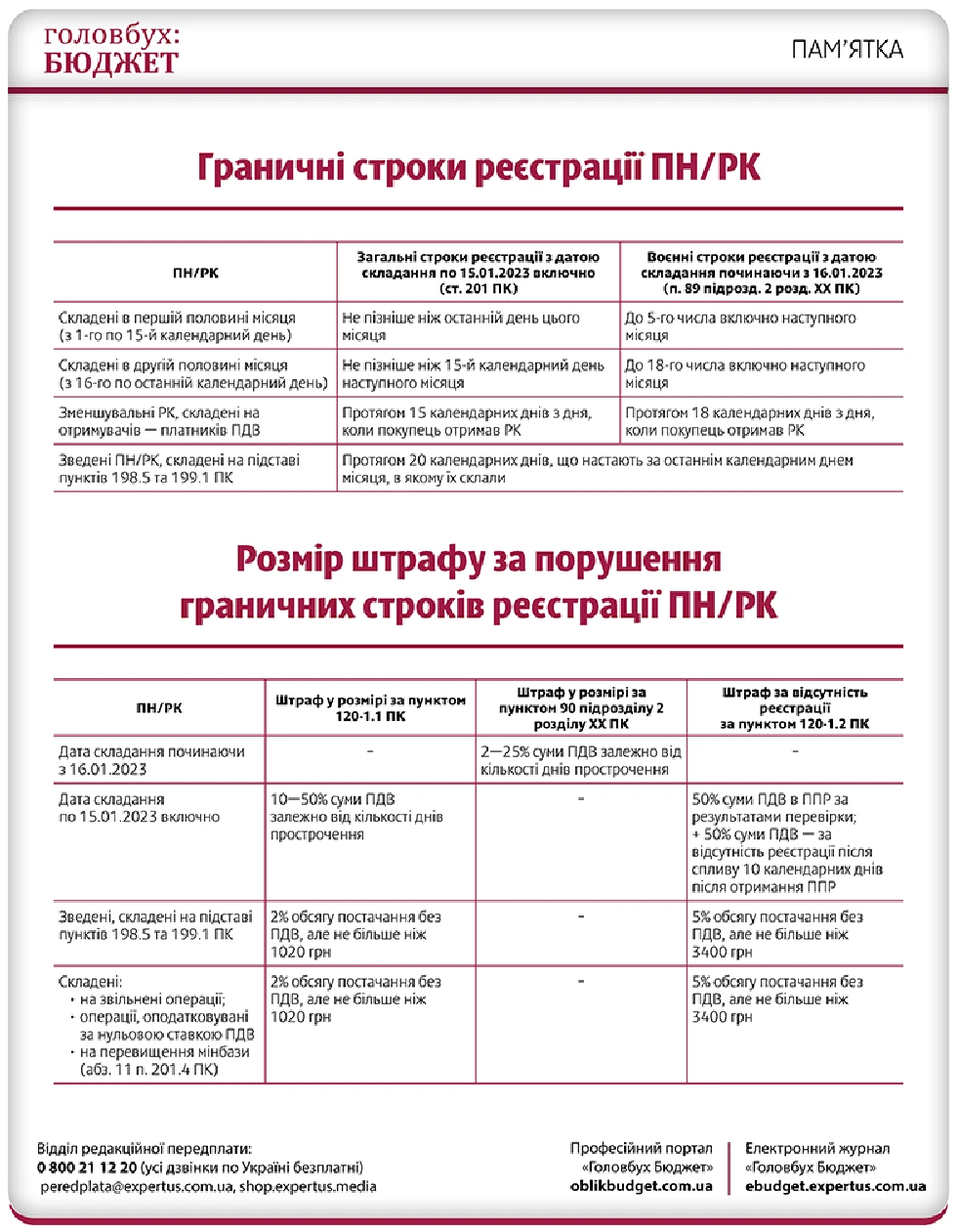

діє звичайний термін — впродовж 20 к. днів, що відраховуються за останнім календарним днем місяця їхнього складання (п. 201.10 ПКУ)

* діють лише у період воєнного стану та 6 місяців після місяця його скасування (п. 89 підрозд. 2 Перехідних положень ПКУ). За роз’ясненням ДПС дані строки реєстрації в ЄРПН застосовуються до ПН і РК з «датою складання починаючи з 16 січня 2023 року»;

** діяли до 08 лютого 2023 року (згідно п. 201.10 ПКУ) і відновляться через 6 місяців після скасування воєнного стану;

*** це ПН і РК, які оформлені на стороннього контрагента, включаючи неплатника, ставки ПДВ — 20%, 14%, 7%. За цими ж правилами реєструються також:

ПН і РК до них на операції з постачання товарів (робіт, послуг), які звільнено від оподаткування ПДВ;

ПН і РК до них за ставкою ПДВ 0%;

ПН на суму перевищення бази оподаткування над фактичною ціною (абз. 11 п. 201.4 ПКУ). Це ПН з типом причини «15»;

**** це РК, які складені постачальником, результатом яких є зменшення суми компенсації вартості товарів (робіт, послуг). Такі РК реєструються покупцем

Реєстрація податкових накладних: час роботи ЄРПН у 2026 році

Насьогодні реєстрація ПН і РК відбувається за тимчасовими правилами, які діють «на період до припинення або скасування воєнного, надзвичайного стану на території України» (пп. 69.18 підрозд. 10 Перехідних положень ПКУ). ЄРПН у вказаний період працює лише у робочі дні та з 08.00 до 20.00. Однак у граничний день реєстрації ПН і РК операційний день стає цілодобовим, тобто — з 00.00 до 24.00.У вихідні дні ЄРПН не працює. Святкових і неробочих днів під час воєнного стану, нагадуємо, немає.

Скарга покупця на невчасну реєстрацію податкової накладної

Якщо продавець товарів не зареєстрував ПН, то у покупця (платника ПДВ) немає підстав для відображення податкового кредиту з такої операції. Якщо й впродовж 1095 к. днів податкова накладна не буде зареєстрована, покупець втратить право на податковий кредит.

Якщо ПН зареєстровано з запізненням, покупець зможе відобразити податковий кредит лише в тому періоді, коли здійснена реєстрація ПН.

Однак покупець при відсутності вчасної реєстрації ПН має право подати скаргу на покупця через нинішній Додаток 6 до податкової декларації з ПДВ (див.роз’яснення ДПС). Результатом такої скарги може стати позапланова документальна перевірка продавця впродовж 90 к. днів з дня надходження такої заяви (п. 201.10 ПКУ). Виняток, коли скаргу подавати не можна, це зупинка реєстрації ПН чи РК з боку самої ДПС («блокування», п. 201.16 ПКУ).

Право подати скаргу покупець має й у разі допущених помилок у зареєстрованій ПН. Право скаржитися існує 365 к. днів, що настають за граничним строком подання декларації за відповідний звітний період.

Увага: з 27 вересня 2025 року є деякі зміни в критеріях блокування та безумовної реєстрації ПН/РК, постанова КМУ від 26.08.2025 № 1048. З того часу змін не було.

За невчасну реєстрацію ПН і РК платник ПДВ сплатить штраф у відсотках від суми ПДВ. Розмір штрафу залежить від періоду прострочення реєстрації. Відлік цього періоду починається з дня, наступного за граничним днем, коли здійснюється реєстрація ПН і РК, до дня фактичної реєстрації цих документів. Розміри штрафів наведено у таблиці нижче. Базою нарахування штрафу є сума ПДВ, яка вказано у несвоєчасно зареєстрованій ПН чи РК. Усі штрафи можуть бути застосовані лише після реєстрації такої ПН/РК, так як тільки тоді стає відомою кількість днів прострочення.

ШТРАФИ ЗА ПОРУШЕННЯ ТЕРМІНІВ РЕЄСТРАЦІЇ ПН і РК 2026

для звичайних ПН і РК до них

строк порушення

тимчасовий

розмір штрафу*

звичайний

розмір штрафу**

< 15 к. днів

2%

10%

від 16 до 30 к. днів

5%

20%

від 31 до 60 к. днів

10%

30%

від 61 до 365 к. днів

15%

40%

≥ 366 к. днів

25%

50%

для «особливих» ПН/РК:

вид ПН/РК

розмір штрафу

«компенсуючі» ПН, складені за п. 198.5 ПКУ та п. 199.1 ПКУ, а також РК до них

2% від обсягу постачання без ПДВ, але не більше 1020 грн

ПН на різницю між мінімальною базою та фактичною ціною постачання, які складені за абз. 11 п. 201.4 ПКУ (тип причини «15»), а також РК до них

ПН і РК на звільнені від ПДВ операції з постачання

ПН і РК на операції з постачання за ставкою ПДВ 0%

*діють з 08 лютого 2023 року і далі впродовж воєнного стану та 6 місяців після місяця його скасування (п. 90 підрозд. 2 Перехідних положень ПКУ);

** базові штрафи, які діяли до 08.02.2023 на підставі п. 1201.1 ПКУ та які відновляться у майбутньому, через 6 місяців після скасування воєнного стану

Однак, якщо ПН чи РК узагалі не були зареєстровані й це виявили під час податкової перевірки, то застосовується штраф 50% (див.п. 1201.2 ПКУ та п. 1202.2 ПКУ). Щодо «особливих» ПН і РК (що це — див. вище таблицю зі штрафами) застосовується у такому разі інший штраф — 5% від обсягу постачання без ПДВ, але не більше 3400 грн.

податкову накладну до неї треба зареєструвати у ЄРПН, аби вона була дійсною й надавала право покупцям на податковий кредит з ПДВ. Це ж саме стосується розрахунку коригування до податкової накладної;

для реєстрації податкової накладної є спеціально відведені терміни;

при реєстрації податкової накладної можливим є призупинення реєстрації (блокування) з боку системи.