експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Нарахувати декретні без помилок – це обов’язок кожного бухгалтера. Нарахування ЄСВ на декретні – це один з етапів цього розрахунку, який невідомий для декретниці, але важливий для бухгалтера. Розглянемо всі нюанси обчислення соцвнеску на допомогу у зв’язку з вагітністю та пологами

Аби виплатити декретні правильно, бухгалтер має врахувати всі тонкощі їхнього розрахунку. Як правило, бухгалтер нараховує допомогу у звʼязку вагітністю та пологами одразу за всю декретну відпустку — 126 календарних днів (к. днів). А ще бувають особливі декретні відпустки:

180 к. днів — у тих, хто має статус постраждалої від аварії на ЧАЕС;

продовжені на 14 к. днів — при ускладнених пологах. Однак такі декретні нараховуються уже після пологів на підставі другого лікарняного. Загальна тривалість тоді вийде 140 к. дн. Що належить до ускладнених пологів визначає лікар.

Потім уже після подання документів до Пенсійного фонду проводить нарахування ЄСВ на декретні виплати. Нагадуємо, що ПДФО та ВЗ з декретних відсутні.

ЄСВ нараховується теж одразу на всю суму декретних. Однак такий ЄСВ показують у звітності помісячно, у декількох рядках окремими сумами. Для цього декретні попередньо рахують окремо за кожним місяцем пропорційно дням, на які припадає така відпустка. Щоправда, відображаються усі ці помісячні частини декретних та ЄСВ за ними в одному й тому ж Додатку Д1 Податкового розрахунку, який стосується місяця настання страхового випадку.

Після обчислення загальної суми допомоги у звʼязку вагітністю та пологами, нарахування ЄСВ на декретні у 2025 році здійснюється за певним алгоритмом. Його завданням є визначити, яка сума декретних припадає на кожний місяць перебування у відпустці у звʼязку вагітністю й пологами.

Алгоритм нарахування ЄСВ на декретні:

обчислюється середньоденний розмір декретних — ділиться загальна сума допомоги на кількість днів, за які вона нараховується (у стандартному випадку — 126 к. днів)

визначається сума декретних за кожен місяць окремо — множиться середньоденний розмір декретних на кількість календарних днів кожного місяця, за які вони нараховуються;

розраховується ЄСВ на декретні за місяць — множиться сума декретних за місяць на ставку ЄСВ (22% або 8,41% — якщо працівниця — це особа з інвалідністю).

Нарахування ЄСВ на декретні, розраховані з фактичної зарплати

При обчисленні декретних сума денної виплати дорівнює середньоденній зарплаті. Якщо денна виплата більша мінімальної і менша максимальної, сума декретних обчислюється з розміру середньоденної зарплати. Для нарахування ЄСВ на декретні слід керуватися алгоритмом, що наведений вище.

Нарахування ЄСВ на декретні, розраховані з мінімальної денної виплати

Нагадуємо, загальне правило розрахунку декретних: декретні не можуть бути меншими за мінімальні. Застосовується це правило у такій послідовності:

розраховується фактична середньоденна зарплату;

визначається мінімальна середньоденна виплата. Вона розраховується на основі мінімальної зарплати, яка діє у місяці початку відпустки у звʼязку з вагітністю та пологами;

порівнюється фактична середня та мінімальна середньоденна виплата;

якщо фактична середня вийшла менша мінімальної виплати — беремо для розрахунку декретних останню.

Мінімальна середньоденна виплата декретних для 2025 року становить у:

Приклад нарахування ЄСВ на декретні, розраховані з мінімальної денної виплати

Приклад 1 (помісячна розбивка декретних). Бухгалтер обчислив середньоденну зарплату для декретних для працівниці, яка виходить у відпустку у звʼязку вагітністю й пологами з 27 лютого 2025 року. Середньоденна зарплата при розрахунку вийшла 230 грн, що нижче мінімальної денної виплати 2025 — 262,81 грн. Е-лікарняний оформлений на період з 27.02.2025 по 02.07.2025 (126 к. днів).

Той факт, що за лютий 2025 та липень 2025 сума декретних за повний місяць вийшла меншою за розмір мінімальної зарплати бентежити не має — донараховувати до мінімальної зарплати декретні насьогодні не потрібно, так як ніяких додаткових вимог законодавство не містить (ч. 2 ст. 19 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999 № 1105, далі — Закон № 1105). Допомога у звʼязку з вагітністю й пологами є страховою виплатою, а не оплатою відпрацьованого часу, тому ніякі доплати до мінімальної зарплати не застосовуються. Однак доплата до мінімальної зарплати може бути щодо зарплати за іншу, відпрацьовану, частину місяця виходу у декрет чи повернення з нього.

Помісячна розбивка декретних уже готова, однак нараховувати ЄСВ на них ще рано. Адже декретні разом з іншими виплатами за місяць потрапляють під правило мінімальної бази з ЄСВ.

Правило мінімальної бази щодо нарахування ЄСВ застосовується до суми декретних, якщо вони нараховані за всі дні календарного місяця, а їхня сума за місяць вийшла меншою:

8000 грн (січень-грудень 2025).

Тобто нарахування ЄСВ на декретні у 2025 році супроводжується обчисленням додаткової бази нарахування ЄСВ (різниця між сумою мінімальної зарплати і сумою декретних за місяць).

Декретні враховуються до мінімальної бази ЄСВ разом з зарплатою. Це одна з причин, чому їх необхідно розбивати на помісячні суми.

Приклад 1 (продовження, нарахування ЄСВ). Для визначення мінімальної бази ЄСВ враховується також зарплата працівниці за відповідні місяці (база ЄСВ = зарплата + декретні за відповідний місяць). У даному розрахунку довелося застосувати донарахування ЄСВ на різницю між фактичною та мінімальною базою у квітні та червні 2025 — на 115,70 грн (ЄСВ-різниця = 8000 — 7884,30).

Однак щодо ЄСВ-різниці є також альтернативний варіант — можна у Додатку Д1 за лютий 2025 (місяць виходу у декрет) ЄСВ-різницю не визначати, а зробити це у поточних місяцях, тобто у квітні та червні 2025. За такого варіанту сплатити ЄСВ з різниці (25,45 грн, = 115,70 грн ×0,22) треба буде впродовж 20 к. днів після закінчення місяця, тобто до 20 травня 2025 та 21 липня 2025 року включно (крайній день за розрахунком — 21 липня 2025 року — припадає на неділю). Такий альтернативний варіант особливо доцільний, якщо декретні «переходять» у наступний рік, коли очікується зростання мінімальної зарплати, але у поточному році її цифра ще невідома і кошторис бюджетної установи на наступний рік ще не затверджений (див. також примітку «*» у таблиці нижче).

* зрозуміло, що в момент нарахування декретних зарплата за липень 2024 невідома, тому про застосування мінімальної бази ЄСВ у момент їхнього нарахування мови не йде. Однак потім це може стати актуальним при звітуванні за липень 2025 року, коли відбудеться вихід з декрету

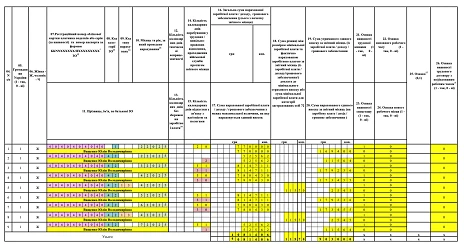

Така помісячна розбивка ЄСВ потрібна, в першу чергу, для заповнення Податкового розрахунку, тому наводимо нижче приклад заповнення Додатка Д1 за наведеними у таблиці цифрами.

Нарахування ЄСВ на декретні, розраховані з максимальної денної виплати

Правила тут такі:

середньоденна зарплата (дохід, грошове забезпечення) не може перевищувати максимальну величину бази ЄСВ (це 20 мінімальних зарплат у 2025 році, при виході у декрет лютому 2025 — 160000 грн, = 8000 грн × 20) з розрахунку на 1 к. день, яка обчислюється шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44) (див. п. 4 Порядку № 1266). Наприклад, при виході у декрет у січні 2025-грудні 2025 дана сума становить 5256,24 грн (= 160000 грн/30,44);

сума декретних у розрахунку на місяць не повинна перевищувати максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески (ч. 2 ст. 19 Закону № 1105).

Зверніть увагу, що норма ч. 2 ст. 19 Закону № 1105 згадує базу, з якої сплачувалися страхові внески, тобто у минулому. Отже, у розрахунку використовуються попередні дані про максимальну базу ЄСВ, а не поточні.

Також, враховуючи, що норма ч. 2 ст. 19 Закону № 1105 написана з використанням минулого часу(«…розмір максимальної величини бази нарахування єдиного внеску, з якої сплачувалися страхові внески…»),то перераховувати декретні у майбутніх місяцях, якщо мінімальна зарплата раптом зміниться та, відповідно, зміниться максимальна база ЄСВ — не потрібно, так як з максимальної бази ЄСВ майбутніх місяців декрету страхові внески ще не сплачувалися.

Приклад нарахування ЄСВ на декретні, розраховані з максимальної денної виплати

Приклад 2 (ЄСВ, максимальна база). Бухгалтер обчислив середньоденну зарплату для декретних. Її сума — 5300 грн. У декрет працівниця вийшла 27 лютого 2025 року. Мінімальна зарплата у попередньому місяці — січні 2025 — була 8000 грн. Отже, максимальна база ЄСВ для розрахунку середньоденної зарплати за даними попереднього перед виходом у декрет місяця — січня 2025 — становить 5256,24 грн (= 8000 грн × 20 ÷ 30,44). Е-лікарняний оформлений на період з 27.02.2025 по 02.07.2025 (126 к. днів).

Так як 5300 грн >5256,24 грн, то для розрахунку беремо саме максимальне обмеження середньоденної — 5256,24 грн.

Для нарахування ЄСВ на декретні спочатку обчислюється загальна сума декретних із розміру максимальної денної виплати. Розрахунок наведемо у таблиці нижче.

РОЗРАХУНОК ДЕКРЕТНИХ З УРАХУВАННЯМ МАКСИМАЛЬНОЇ БАЗИ ЄСВ 2025

Період

Тривалість відпустки, к. дн.

Сума декретних:

Зарплата

Декретні + зарплата

(база ЄСВ)

ЄСВ 22%

(= база ЄСВ × 0,22)

у розрізі місяців, грн

(= 5256,24 грн ×к. днів)

у т.ч. у межах максимальної бази нарахування ЄСВ (160000 грн), грн*

27-28 лютого

2

10512,48

10512,48

100000

110512,48

24312,75

березень

31

162943,44

160000,00

—

160000,00

35200,00

квітень

30

157687,20

157687,20

—

157687,20

34691,18

травень

31

162943,44

160000,00

—

160000,00

35200,00

червень

30

157687,20

157687,20

—

157687,20

34691,18

01-02 липня

2

10512,48

10512,48

—

10512,48

2312,75

Всього

126

662286,24

656399,36

100000,00

756399,36

166407,86

* беремо максимальну базу за відповідний місяць, тобто за лютий 2025 це буде 160000 грн (=8000 грн × 20). Однак середня у розрахунку (3498,69 грн) використовується на основі максимальної бази ЄСВ попереднього місяця перед виходом у декрет — січня 2025 — і далі не змінюється

Сплата ЄСВ 2025

ЄСВ, нарахований на допомогу у звʼязку з вагітністю та пологами, сплачується під час виплати працівниці декретних, але не пізніше 20-го числа місяця, наступного за місяцем, у якому здійснили нарахування ЄСВ на декретні. Сплачується вся сума ЄСВ, тобто нараховану на загальну суму декретних. Ці ж самі строки використовується й при різних перерахунках (або суми декретних, або різниці між фактичною та мінімальною базою ЄСВ).