експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Как рассчитать декретные и выплатить в 2026 году? В консультации — алгоритм начисления декретных, примеры расчетов, образцы документов и готовые бухгалтерские проводки

Начисление пособия в связи с беременностью и родами («декретных») возможно при наличии следующих документов:

листка нетрудоспособности (е-больничный), открытого в связи с беременностью и родами;

заявления работницы о предоставлении отпуска в связи с беременностью и родами;

приказа о предоставлении отпуска в связи с беременностью и родами;

заявления-расчета в Пенсионный фонд Украины (далее — ПФУ).

После выплаты декретных в ПФУ также необходимо подать соответствующее уведомление о выплате средств. Оформление данных документов в расчет декретных осуществляется на основе соответствующих нормативных документов.

Порядок оформления документов для начисления декретных

Первый из необходимых документов — листок нетрудоспособности, как правило, открывается с 30-й недели беременности. После того, как работница решила, когда хочет уйти в отпуск, она должна:

сообщить бухгалтеру о уже открытом листке нетрудоспособности, чтобы он проверил его в Электронной системе здравоохранения (ЭСОЗ);

написать заявление;

указать дату, с которой желает уйти в декретный отпуск, но не ранее дня, с которого открыт больничный.

Руководитель учреждения издает соответствующий приказ.

следует дождаться статуса электронного листка нетрудоспособности «Готов к оплате». Для листков нетрудоспособности с причиной «Беременность и роды» (код 2) он наступает через 7 дней после даты открытия (п. 1 Раздела IIIПорядка выдачи (формирования) листков нетрудоспособности в Электронном реестре листков нетрудоспособности, утвержденного приказом МОЗ от 17.06.2021 № 1234). Это отличает такие листы нетрудоспособности от обычных, где 7 дней отсчитываются с даты закрытия, а не открытия;

решение о назначении пособия в связи с беременностью и родами принимают уполномоченные лица (можно, как и раньше, делать это через Комиссию соцстрахования). На это отводится 3 дня со дня получения больничным статуса «Готов к оплате» (выдаче);

бухгалтер составляет и подает заявление-расчет в ПФУ через электронный кабинет. Одновременно можно указывать 200 листов нетрудоспособности;

следует дождаться средств из ПФУ, которые должны быть зачислены на отдельные текущие счета, открытые страхователями в учреждениях банков для зачисления страховых средств, в течение 3-х дней.

Расчет пособия по беременности и родам (декретных) осуществляется с даты начала отпуска, указанной в приказе, а не с даты открытия листка нетрудоспособности.

Как определяется 7-дневный срок после открытия е-больничного

Упомянутый 7-дневный срок по изменению статуса листка нетрудоспособности в ЕСОЗ отсчитывается не со дня открытия, а со следующего за ним дня. Например, для листка нетрудоспособности, открытого 08 января 2026 года, срок отсчитывается с 09 января 2026 года. Статус «готов к оплате» такой больничный должен получить 16 января 2026 года, то есть на 8-й день отсчета (см. ниже временную шкалу). Срок может быть продлен, если врачом будут внесены изменения в медицинское заключение, что в ситуации с беременностью и родами вряд ли будет. С этого дня листок нетрудоспособности считается выданным.

Таблица, объясняющая отсчет дней готовности к оплате открытого электронного больничного «беременность и роды», приведена ниже.

ОТСЧЕТ ДНЕЙ ДЛЯ ЛИСТКА НЕТРУДОСПОСОБНОСТИ «БЕРЕМЕННОСТЬ И РОДЫ»

(на примере января 2026 года)

дата

открытия

7-дневный срок

статус «готов к оплате»

(день выдачи)

08.01

09.01

10.01

11.01

12.01

13.01

14.01

15.01

16.01

Больничный в связи с беременностью и родами

Расчет больничных в связи с беременностью и родами зависит от продолжительности декретного отпуска, которая различается в зависимости от особенностей страхового случая.

Если беременной работнице отпуск предоставляют со дня, указанного в листке нетрудоспособности в связи с беременностью и родами (это стандартный случай), его продолжительность составляет:

126 к. дней — для беременной работницы (считается 70 к. дней до родов, а 56 к. дней — после, больничный один);

126 к. дней + 14 к. дней (всего 140 к. дней) — если были осложнения родов, например преждевременные роды. Предоставляется два больничных: стандартный больничный до родов + после родов дополнительный (14 к. дней). При этом кесарево сечение осложнением не считается;

180 к. дней — для беременной работницы, имеющей статус пострадавшей в результате аварии на ЧАЭС.

Продолжительность декретного отпуска для всех страховых случаев приведена в таблице ниже. Все дни декретных оплачиваются за счет ПФУ.

ВИДЫ ОПЛАЧИВАЕМЫХ «ДЕКРЕТНЫХ» ОТПУСКОВ

Страховой случай

Продолжительность листка нетрудоспособности, к. дней

беременность и роды женщин, относящихся к I-III категориям пострадавших в результате аварии на ЧАЭС

180

(90 — до родов и 90 — после родов)

ч. 1 ст. 18 Закона № 1105;

п. 6.3 Инструкции № 455

преждевременные или многоплодные роды, возникновение осложнений во время родов или в послеродовом периоде (кроме женщин І-Ш категорий пострадавших в результате аварии на ЧАЭС)

140

(70 — до родов и 70 — после родов)

ч. 1 ст. 18 Закона № 1105;

п. 6.2 Инструкции № 455

беременность и роды женщин, не наблюдавшихся по поводу беременности до дня родов, а также:

56

п. 6.4 Инструкции № 455

в случае преждевременных или многоплодных родов, возникновения осложнений во время родов или в послеродовом периоде

70

в случае если беременная относится к категории женщин I-III категорий пострадавших в результате аварии на ЧАЭС

90

преждевременные роды (до 30 недель беременности) :

п. 6.5 Инструкции № 455

в случае рождения живого ребенка

140

в случае мертворождения при таких родах

70

отпуска в связи с усыновлением** (женщины и мужчины):

усыновление ребенка в течение двух месяцев со дня его рождения :

** при усыновлении основанием является не листок временной нетрудоспособности, а документ, подтверждающий усыновление (копия решения суда об усыновлении). Срок для подачи заявления — 3 месяца со дня вступления в законную силу решения суда об усыновлении ребенка. В остальном документальный порядок оформления таких отпусков (заявление, приказ, документы в ПФУ) аналогичен обычным декретным. Однако если работник нарушит данный 3-месячный срок, отпуск не предоставляется

Расчет декретных 2026

Пособие по беременности и родам начисляется в размере 100% средней зарплаты (дохода) работницы, а потому сумма дневной выплаты будет равна сумме среднедневной зарплаты. Правила расчета декретных определяет уже упомянутый Порядок № 1266.

Размер декретных выплат рассчитывается так:

декретные выплаты = продолжительность декретного отпуска (в к. днях) × сумма среднедневной зарплаты

Расчет среднедневной зарплаты осуществляется следующим образом:

среднедневная выплата (зарплата) = разрешенные выплаты за расчетный период/(продолжительность расчетного периода — дни, которые следует исключить)

Сумма среднедневной выплаты зависит от расчетного периода и выплат, начисленных за месяцы этого расчетного периода.

Определение продолжительности расчетного периода при расчете декретных

Расчетный период — это 12 календарных месяцев, предшествующих месяцу предоставления декретного отпуска. Его рассчитывают в календарных днях и обязательно исключают календарные дни, не отработанные по уважительным причинам. То есть, чтобы расчет декретных был правильным, следует исключить дни:

временной нетрудоспособности (больничного);

отпуска в связи с беременностью и родами (декретного отпуска);

отпуска по уходу за ребенком до 3-х и 6 лет;

отпуска без сохранения зарплаты;

приостановления действия трудового договора в связи с российской военной агрессией.

Например, если работница уходит в декрет 08.01.2026 года, то расчетный период будет январь–декабрь 2025. Если она уходит в декрет 08.02.2026 года — февраль 2025–январь 2026 и т.д. Это все 365 к. дней. Однако, если работница в такие периоды имела 6 дней больничного и 10 дней отпуска за свой счет, то продолжительность расчетного периода уже уменьшается до 349 к. дней (= 365 – 6 – 10) и т.д.

Что касается праздничных и нерабочих дней, перечень которых можно найти в ст. 73 КЗоТ, то при расчете декретных в связи с:

беременностью и родами — учитывается и оплачивается;

Однако, если работница находится в трудовых отношениях менее 12 календарных месяцев, то при начислении декретных следует исходить из расчетного периода, равного полным календарным месяцам. Если она находится в трудовых отношениях менее календарного месяца, расчетным периодом будет фактически отработанное время.

Дни прошлых больничных (и сами больничные), дни отпусков за свой счет в расчете декретных участия не принимают.

Также сейчас исключаются из расчета полностью месяцы расчетного периода, в которых лицо не работало по уважительным причинам (с 1-го до последнего числа календарного месяца). При этом исключаются и все выплаты, если они были в такие месяцы (исключение — отпускные, так как они являются оплатой, «заработанной» в прошлом). Данное правило вернули в Порядок № 1266 с 18 июля 2025 года. То есть полностью неотработанный месяц нужно вообще не учитывать, а не вычитать из общего количества дней расчетного периода продолжительность такого неотработанного месяца.

Сумма выплат расчетного периода для расчета декретных

Чтобы начисление декретных осуществить правильно, следует знать, какие выплаты расчетного периода можно учитывать. Сумма выплат расчетного периода определяется по уже упомянутому Порядку № 1266.

При расчете среднедневной выплаты учитывается только зарплата за месяцы расчетного периода, на которую начислено ЕСВ. Расчет декретных осуществляется из этой зарплаты, но исключаются, то есть НЕ учитываются следующие выплаты:

оплата первых 5 дней временной нетрудоспособности (больничных за счет учреждения);

пособия в связи с временной нетрудоспособностью (больничных за счет ПФУ);

пособия в связи с беременностью и родами (декретными);

выплат (премии, отпускные и т.п.), начисленных в месяце, если он полностью исключен из расчетного периода. Например, работница полный месяц не работала, находясь на больничном (в отпуске без сохранения), но получила квартальную/годовую премию. Такая премия не учитывается;

материальная помощь разового характера (на оплату лечения, оздоровления детей, похороны, на решение социально-бытовых вопросов), которая не облагается ЕСВ.

Минимальное ограничение размера среднедневной зарплаты в расчете декретных

Сумма пособия в связи с беременностью и родами в расчете на месяц не может быть меньше размера пособия, рассчитанного из минимальной зарплаты, установленной на момент наступления страхового случая (п. 2 Порядка № 1266). Если средняя зарплата «недотягивает» до минимума, то для расчета средней тогда используется цифра «30,44» — это среднемесячное количество к. дней (п. 4 Порядка № 1266):

Минимальная среднедневная зарплата составляет в январе-декабре 2026 — 284,07 грн (= 8647 грн ÷ 30,44) (ст. 8 Закона о Госбюджете 2026).

Таким образом, общая сумма минимальных декретных выплат за 126 дней в 2026 году составляет в январе-декабре 2026 — 35 792,82 грн (= 284,07 грн × 126 дней).

Декретные при повышении минимальной зарплаты не пересчитываются. «Дотягивать» декретные за месяц до минимальной зарплаты, если они меньше, также не нужно. Данное ограничение действует только в отношении среднедневной выплаты. В расчете за месяц декретные могут быть меньше минимальной зарплаты. Однако в некоторых местах может возникнуть так называемая ЕСВ-разница. Следует доначислить единый социальный взнос (ЕСВ) на разницу между его минимальной базой (минимальной зарплатой) и фактической базой (декретными). Такая ситуация в феврале, апреле, июне, сентябре, ноябре 2026 года, то есть в месяцах, которые имеют 28 и 30 к. дней (меньше, чем 30,44) — см. таблицу ниже.

МИНИМАЛЬНАЯ ПОМОЩЬ В СВЯЗИ С БЕРЕМЕННОСТЬЮ И РОДАМИ 2026

Месяцы года, в котором наступил страховой случай

К-во

дней в месяце

Минимальная среднедневная зарплата, грн*

Минимальная сумма помощи, грн

(= кол. 2 × кол. 3)

Минимальная база ЕСВ для соответствующего месяца, грн

ЕСВ-разница, грн

(= кол. 5 – кол. 4,

если кол. 4 < кол. 5)

1

2

3

4

5

6

январь

31

284,07

8806,17

8647

–

февраль

28

284,07

7953,96

8647

693,04

март

31

284,07

8806,17

8647

–

апрель

30

284,07

8522,10

8647

124,90

май

31

284,07

8806,17

8647

–

июнь

30

284,07

8522,10

8647

124,90

июль

31

284,07

8806,17

8647

–

август

31

284,07

8806,17

8647

–

сентябрь

30

284,07

8522,10

8647

124,90

октябрь

31

284,07

8806,17

8647

–

ноябрь

30

284,07

8522,10

8647

124,90

декабрь

31

284,07

8806,17

8647

–

Максимальное ограничение размера среднедневной зарплаты в расчете декретных

Ограничения при недостатке страхового стажа. Если работница в течение 12 месяцев перед беременностью имеет страховой стаж менее 6 месяцев, то при расчете среднедневной зарплаты применяется максимальное ограничение:

среднедневная ≤ среднедневная в расчете из 2-кратного размера минимальной зарплаты (на момент выхода в декретный отпуск), разделенной на 30,44

Расчет ограничений на 2026 год для среднедневной зарплаты и декретных за 126 к. дней для тех работниц, у которых не хватает страхового стажа, приведен в таблице ниже.

МАКСИМАЛЬНЫЕ ДЕКРЕТНЫЕ ВЫПЛАТЫ 2026

(если не хватает стажа за 12 месяцев)

Месяц, в котором наступил страховой случай

Максимальная среднедневная зарплата, грн

Максимальные декретные выплаты

за 126 к. дней, грн

январь–декабрь

568,13

(= 8647 грн × 2 ÷ 30,44)

71 584,38

(= 568,13 грн × 126 днів)

Для всех работниц независимо от страхового стажа применяются также следующие ограничения:

среднедневная ≤ среднедневная из расчета максимальной базы начисления ЕСВ в последнем месяце расчетного периода, разделенной на 30,44. В свою очередь, максимальная база ЕСВ в 2025–2026 годах = 20 минимальных зарплат (Законы о Госбюджете 2025 и 2026), а в другие годы — 15 минимальных зарплат (п. 4 Порядка № 1266);

сумма декретных в расчете на месяц ≤ размер максимальной величины базы начисления ЕСВ, с которой уплачены страховые взносы (ч. 2 ст. 19 Закона № 1105). В расчет принимается размер максимальной базы ЕСВ, действовавшей в месяце, за который они начислены, так как максимальная база при начислении пособия в связи с беременностью и родами применяется отдельно за каждый месяц (см. абз. 12 пп. «2» п. 2 раздела IVИнструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 № 449). Как правило, такая ситуация возникает в месяцах, которые имеют 31 к. день (больше, чем 30,44). Однако такой размер декретных в бюджетных учреждениях — нетипичное явление.

** расчеты (на основе минимальной зарплаты соответствующего месяца года): 172 940 грн = 8647 грн×20

Расчет декретных: примеры 2026

Работница заключила трудовые отношения с учреждением 25.08.2025. Е-больничный с типом причины «Беременность и роды» (код типа нетрудоспособности «2») был зарегистрирован 08 января 2026 года, продолжительность 126 к. дней. Расчетным периодом является сентябрь-декабрь 2025. Август 2025 года исключается, так как это неполный месяц работы. Выплаты расчетного периода приведены в таблице ниже.

Месяцы года, в котором наступил страховой случай

ВЫПЛАТЫ РАСЧЕТНОГО ПЕРИОДА

Месяцы расчетного периода

Фактический заработок (грн)

Количество календарных дней (к. дней)

Количество дней отсутствия по уважительным причинам

сентябрь 2025

8000,00

30

–

октябрь 2025

5975,54

31

4*

ноябрь 2025

8000,00

30

–

декабрь 2025

8000,00

31

–

Всего

29975,54

122

4

* был отпуск за свой счет

Среднедневная зарплата рассчитывается так:

29975,54 грн ÷ (122 к. дней – 4 к. дней) = 29975,54 грн/118 к. дней = 254,03 грн

Поскольку страховой стаж работницы за последние 12 месяцев до больничного меньше 6 месяцев, то нужно сравнить полученную среднедневную зарплату с существующим максимальным ограничением для этого случая — ограничение соблюдается:

254,03 грн ˂ 568,13 грн

Также следует сравнить среднедневную зарплату с минимальным ограничением — ограничение не соблюдается:

254,03 грн ˂ 284,07 грн

Получается, что фактический среднедневной заработок ниже минимального. Следовательно, сумму пособия следует рассчитывать из среднедневного заработка, который исчисляется из минимальной зарплаты января 2026, то есть 284,07 грн.

Расчет суммы декретных выглядит следующим образом:

Следующим шагом необходимо сделать помесячную разбивку декретных для заполнения Приложения Д1 Налогового расчета (см. табл. ниже).

РАСПРЕДЕЛЕНИЕ ДЕКРЕТНЫХ ЕЖЕМЕСЯЧНО и НАЧИСЛЕНИЕ ЕСВ

Месяц

к. дней

Сумма помощи

(декретные)

зарплата за месяц

Расчет ЕСВ

ЕСВ за месяц с декретных и зарплаты

ЕСВ-разница*

ЕСВ

с разницы

ЕСВ за месяц

(= кол. 5 + кол. 7)

1

2

3

4

5

6

7

8

январь

24

6817,68 (=284,07×24)

9000

3479,89

(=(6817,68 + 9000)×0,22 = 1499,89 + 1980)

–

–

3479,89

февраль

28

7953,96 (=284,07×28)

–

1749,87

(= 7953,96 × 0,22)

693,04

(= 8647 –7953,96)

152,47

(= 693,04 × 0,22)

1902,34

март

31

8806,17 (=284,07×31)

–

1937,36

(= 8806,17 × 0,22)

–

–

1937,36

апрель

30

8522,10

(=284,07×30)

–

1874,86

(= 8522,10× 0,22)

124,90

(= 8647–8522,10)

27,48

(= 124,90 × 0,22)

1902,34

май

13

3692,91 (=284,07×13)

–

812,44

(= 3692,91× 0,22)

–**

–**

812,44

Всего

126

35 792,82

9000

9854,42

817,94

179,95

10034,37***

*применяется минимальная база ЕСВ, если сумма зарплаты и декретных за месяц меньше минимальной зарплаты. Для января–декабря 2026 минимальный ЕСВ = 8647 грн × 0,22 = 1902,34 грн;

** минимальная база ЕСВ вообще не может применяться, так как ожидается, что работница выйдет на работу;

*** включая 8054,37 грн — это ЕСВ с самих декретных (= 10034,37– 9000×0,22 = 10034,37– 1980)

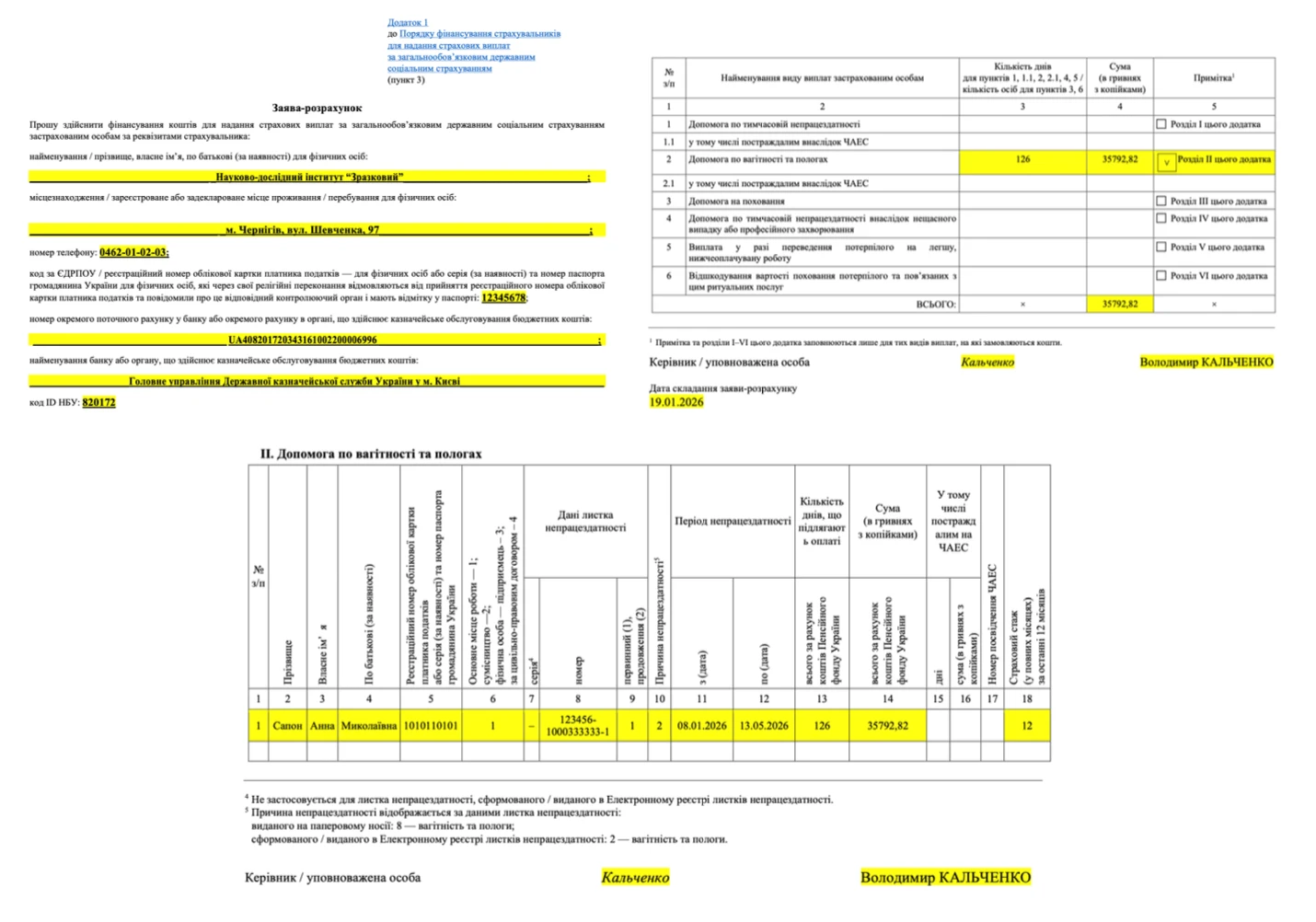

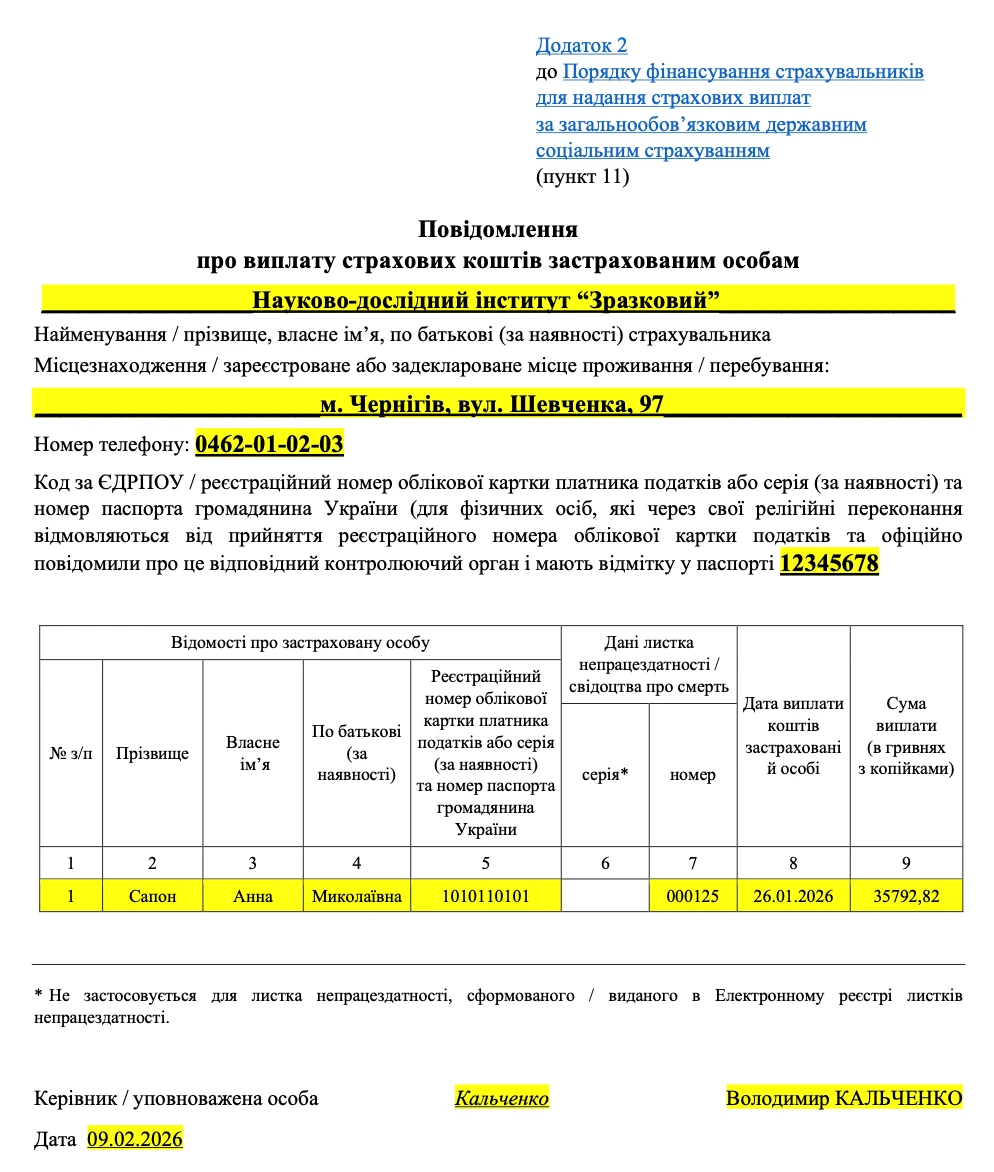

Документальное оформление получения выплаты декретных из ПФУ

Для документального оформления выплаты декретных используются те же документы, что и для таких из больничных. Оформить решение уполномоченного лица или комиссии можно документом произвольной формы, взяв за основу протокол из постановления ФСС от 19.07.2018 № 13. При положительном решении уполномоченных лиц по социальному страхованию, назначенных руководителем, бухгалтерия может начислять больничные выплаты.

Затем в кратчайшие сроки подается в ПФУ заявление-расчет специальной формы. Это можно сделать сейчас через электронный кабинет ПФУ. По результатам рассмотрения ПФУ полученных документов, учреждению перечисляют на отдельный текущий счет больничные для выплаты работникам, указанным в заявлении-расчете.

Установленные сроки прохождения всех этих этапов и выплаты самих больничных представлены в таблице ниже.

СРОКИ ОФОРМЛЕНИЯ ДЕКРЕТНЫХ ПО КАЖДОМУ ЭТАПУ:

Решение уполномоченных лиц о назначении соцвыплат

Заявление-расчет

Зачисление средств ПФУ на спецсчет страхователя

Выплата декретных

Уведомление о выплате средств

3 рабочих дня*

(со дня получения е-больничного «беременность и роды» статуса «Готов к оплате»*)

5 рабочих дней

(со дня решения уполномоченного лица, группы лиц или комиссии по соцстрахованию)

3 рабочих дня

в ближайший день выплаты зарплаты (аванса или за вторую половину месяца), что наступает

после получения соцвыплаты из ПФУ

1 месяц

со дня выплаты

* или со дня подачи бумажного листка нетрудоспособности на рассмотрение уполномоченных лиц

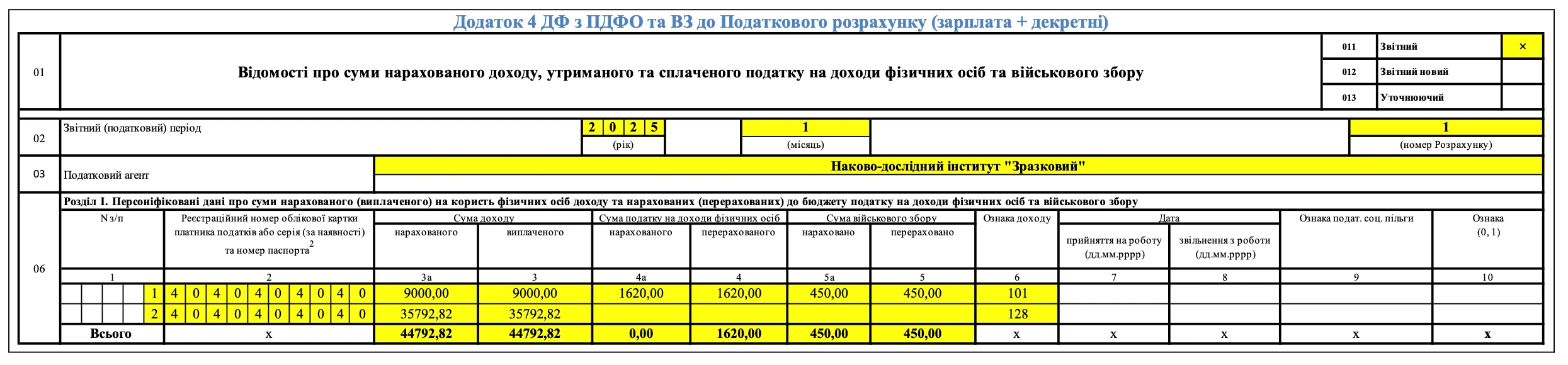

НДФЛ и военный сбор с декретных не уплачивается (пп. 165.1.1 Налогового кодекса Украины). Однако сумма такого дохода отражается в Приложении 4ДФ Налогового расчета с признаком дохода «128». Образец заполненного Приложения 4ДФ на основе ранее приведенного примера приведен ниже.

На сумму декретных начисляется только ЕСВ по ставке 22% (8,41% — для лиц с инвалидностью).

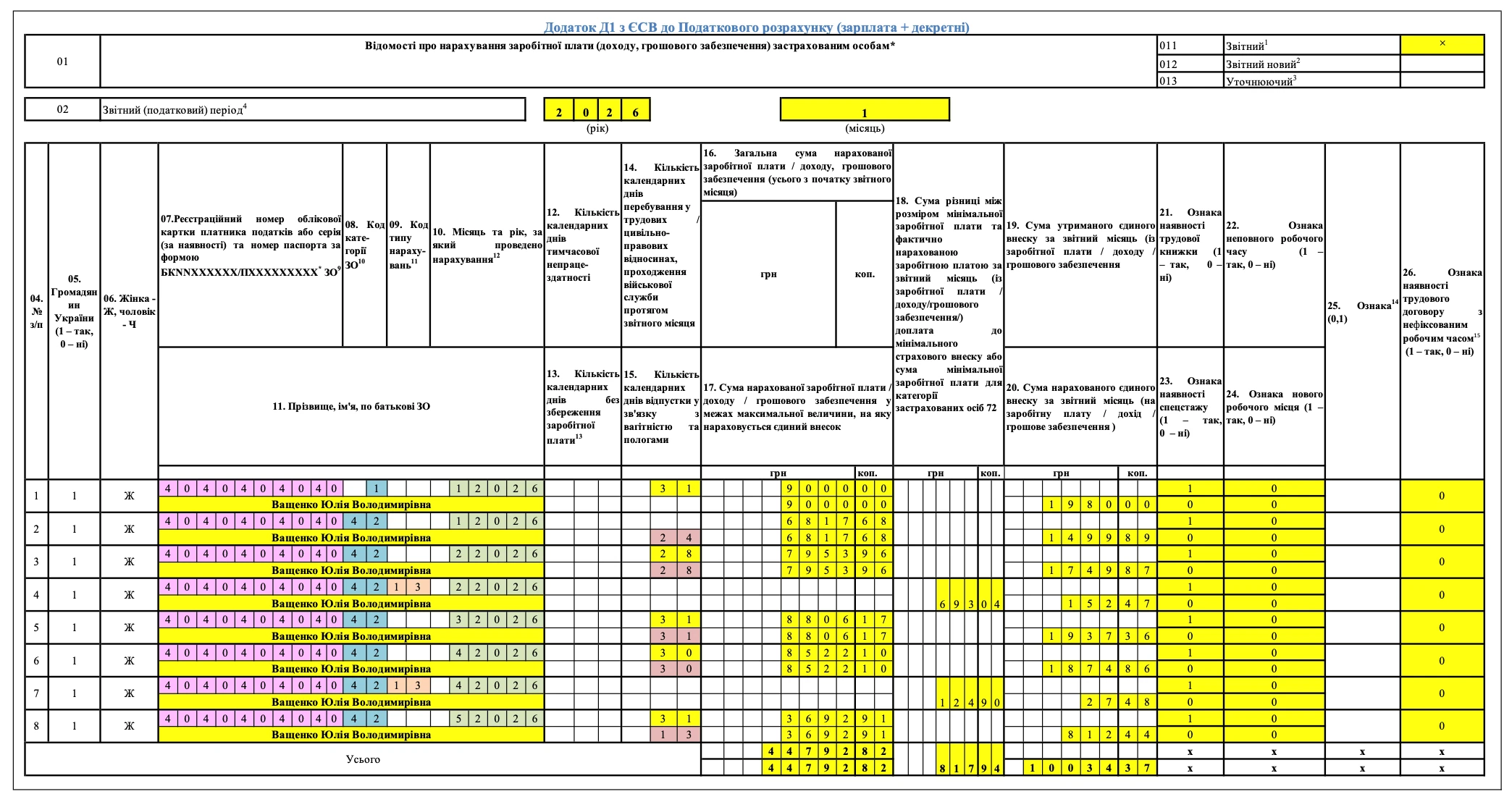

Полностью все декретные отражаются в Приложении Д1 Налогового расчета в том месяце, в котором они начислены, независимо от количества дней (месяцев) пребывания в декретном отпуске. Образец заполненного Приложения Д1 на основе ранее приведенного примера приведен ниже. Предварительно в примере было осуществлено помесячное распределение суммы декретных.

Внимание: на декретные ЕСВ — начисляется, а НДФЛ и ВЗ — не начисляются.

Бухгалтерские проводки по начислению декретных выплат для бюджетного учреждения приведены в таблице ниже (цифры взяты из предыдущего примера).

УЧЕТ ДЕКРЕТНЫХ В БУХГАЛТЕРСКИХ ПРОВОДКАХ

№

Хозяйственная операция

Дт

Кт

Сумма,

грн

1

в ПФУ подано заявление-расчет, чтобы получить декретные выплаты

2114

6511

35792,82

2

начисленный ЕСВ на сумму декретных (по расчету)

8012

6313

8054,37

3

получены декретные выплаты на спецсчет

2314

2114

35792,82

4

выплачены декретные работнице

6511

2314

35792,82

5

уплаченный ЕСВ по декретным

6313

2313

8054,37

6

расходы отнесены на финансовый результат выполнения сметы

5511

8012

8054,37

Выводы

Декретные в 2026 году начисляются по обычным правилам, но используются новые формы заявления-расчета и уведомления об их выплате. Минимальная сумма декретных выросла из-за роста минимальной зарплаты и составляет 35792,82 грн.