Кожен бухгалтер хоче мати ідеальну облікову політику. Що таке облікова політика, які має складові, як погоджувати та змінювати її – звіртесь з експертом.

Свою облікову політику кожна бюджетна установа визначає у розпорядчому документі. Подати керівникові установи пропозиції щодо визначення облікової політики чи її зміни з урахуванням особливостей діяльності бюджетної установи і технології оброблення облікових даних – обов’язок головного бухгалтера (пп. 7 п. 13 Типового положення про бухгалтерську службу бюджетної установи, затвердженого постановою КМУ від 26.01.2011 № 59).

Що прописувати

Визначення терміна «облікова політика» наведено в Законі України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996 (далі – Закон № 996):

Облікова політика – сукупність принципів, методів і процедур, що використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності (абз. 10 ч. 1 ст. 1 Закону № 996).

Як складати облікову політику та що у ній прописувати, визначає:

НП(с)БОДС 101 «Подання фінансової звітності»;

НП(с)БОДС 125 «Зміни облікових оцінок та виправлення помилок»;

А в Методрекомендаціях щодо облікової політики суб’єкта державного сектору, які затверджені наказом від 23.01.2015 № 11, Мінфін роз’яснює все детальніше. Установа має послідовно застосовувати облікову політику, щоб фінансова звітність бюджетних установ відповідала всім вимогам НП(с)БОДС (розд. ІІ НП(с)БОДС 101).

Однак зазначені документи мають і норми, які різняться.

Нормативний документ

Вимоги до змісту облікової політики

НП(с)БОДС 101

Облікову політику суб’єкта державного сектору визначають у розпорядчому документі, в якому встановлюють методи оцінки, обліку, види сегментів та їх пріоритетність і процедури, які має застосовувати суб’єкт державного сектору та щодо яких нормативно-правовими актами з бухгалтерського обліку передбачено більше ніж один варіант, та порядок організації бухгалтерського обліку

НП(с)БОДС 125

Облікову політику суб’єкта державного сектору визначають у розпорядчому документі, в якому встановлюють методи оцінки, обліку, процедури, які має застосовувати суб’єкт державного сектору та щодо яких нормативно-правовими актами з бухгалтерського обліку передбачено більше ніж один варіант. Одноваріантні методи оцінки, обліку і процедур до такого розпорядчого документа включати недоцільно

Методрекомендації № 11

У розпорядчому документі про облікову політику визначають принципи, методи і процедури, які використовує суб’єкт державного сектору, щоб вести бухгалтерський облік, складати і подавати фінансову звітність, та щодо яких нормативно-правові акти з бухгалтерського обліку передбачають більш ніж один їх варіант, а також строки корисного використання груп основних засобів та нематеріальних активів. Одноваріантні методи оцінки, обліку і процедур до такого розпорядчого документа включати недоцільно

Тож однозначно в обліковій політиці мають бути встановлені методи оцінки, обліку, процедури, які має застосовувати установа та щодо яких нормативка з бухобліку передбачає більше ніж один варіант. Натомість одноваріантні методи оцінки, обліку і процедур до такого розпорядчого документа включати недоцільно. Але якщо їх визначити у обліковій політиці – це не буде порушенням.

А от доповнити норми облікової політики строками корисного використання груп основних засобів та нематеріальних активів, як передбачають Методрекомендації № 11, доцільно.

НП(с)БОДС не встановлюють строків корисного використання, але установі без них не обійтися – вони необхідні для розрахунку амортизації для основних засобів, біологічних та нематеріальних активів, а також інвестиційної нерухомості.

Також в обліковій політиці потрібно визначити, на яку дату балансу нараховувати амортизацію основних засобів та нематеріальних активів (п. 5 розд. V Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору; п. 5 розд. IV Методичних рекомендацій з бухгалтерського обліку нематеріальних активів суб’єктів державного сектору).

Тим паче що Мінфін не тільки розробив рекомендації зі складання облікової політики, а й надав зразок такого положення та розпорядчого документа, тобто наказу про її затвердження. А в додатках до зразка положення навів типові строки корисного використання основних засобів та нематеріальних активів. Однак цих додатків недостатньо, адже установі потрібно мати також строки корисного використання груп довгострокових біологічних активів та інвестиційної нерухомості.

Облікова політика може враховувати галузеві особливості діяльності установи.

Крім того, облікова політика має містити кореспонденцію субрахунків бухгалтерського обліку, щоб відображати господарські операції, які не передбачає Типова кореспонденція. Які методи оцінки, обліку, процедури установі потрібно прописати у обліковій політиці за кожним НП(с)БОДС, детально розглянемо пізніше. Наразі окреслимо організаційні моменти.

Хоч установа й самостійно визначає свою облікову політику на основі НП(с)БОДС та інших нормативно-правових актів з бухобліку в держсекторі, вона має її погодити. Це потрібно, щоб у межах головного розпорядника були єдині підходи до облікової політики.

Облікову політику установа погоджує з головним розпорядником або установою вищого рівня. Для цього вона передає наказ про облікову політику на погодження за відомчою підпорядкованістю установі вищого рівня. А установи, які мають подвійну підпорядкованість, погоджують свою облікову політику з установою вищого рівня, яка затверджує кошторис.

Тож самостійно затверджувати облікову політику на підставі наказу керівника може тільки установа – головний розпорядник бюджетних коштів.

Наказ про внесення змін до облікової політики погоджуйте в такому порядку, як і саму облікову політику.

Змінювати облікову політику установа може лише у випадках, які передбачає НП(с)БОДС та нормативка з бухобліку. Зміни мають бути обґрунтовані та розкриті у фінансовій звітності (ст. 4 Закону № 996).

В межах головного розпорядника мають бути єдині підходи до облікової політики. За вимогами пункту 1 розділу ІІІ НП(с)БОДС 125 установа може внести зміни в облікову політику, тільки коли:

внесли зміни до положення про установу, які впливають на зміну облікової політики;

змінилися вимоги НП(с)БОДС;

зазнали змін вимоги органу, який затверджує НП(с)БОДС, тобто Мінфіну;

зміни забезпечать достовірне відображення подій або господарських операцій у фінзвітності установи.

Наприклад, до облікової політики потрібно внести зміни, коли внесено зміни до НП(с)БОДС, доповнено Типову кореспонденцію проведеннями, які прописані у вашій обліковій політиці або в установи з’явилися об’єкти обліку, для обліку яких необхідні нові принципи, методи і процедури, – інвестиційна нерухомість.

Установа може змінити облікову політику, навіть якщо Мінфін не змінював своїх вимог. А саме, якщо такі зміни забезпечать достовірне відображення подій або господарських операцій у фінзвітності установи.

Зміни до облікової політики оформляйте наказом керівника установи та погоджуйте з головним розпорядником або установою вищого рівня.

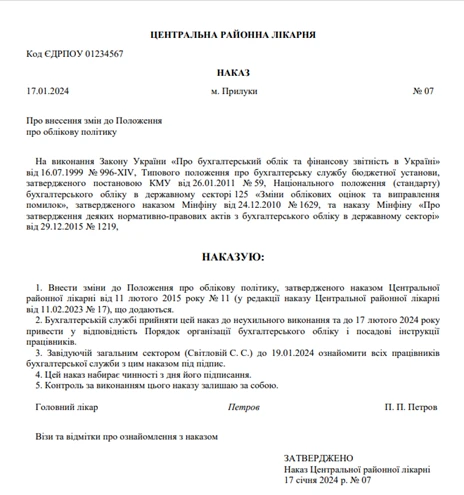

Зразок наказу про затвердження змін до Положення про облікову політику