Хто і коли подає звіт за формою № ЗВР-1 та як його заповнити – з’ясуємо у статті.

Звіт за формою ЗВР-1 – це Звіт про використання книг обліку розрахункових операцій (розрахункових книжок) (далі – Звіт, Звіт ЗВР-1). Разом з ним ще й подається і Довідка про використані розрахункові книжки (далі – Довідка про РК). Якщо РК ще не використані, то Звіт подається без Довідки про РК.

Вимога подачі звітності про КОРО та РК міститься у пп. «7» ст. 3 Закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265 (далі – Закон про РРО). Такою звітністю і є Звіт ЗВР-1 та Довідка про РК.

🧮Калькулятор заборгованості та штрафів

Хто подає звіт за формою № ЗВР-1

Звіт ЗВР-1 подають суб’єкти господарювання, які використовують:

В останньому випадку під час подачі Звіту ЗВР-1, по-суті, відбувається дублювання звітної інформації. Справа в тому, що після відновлення електроенергії чи введення в експлуатацію відремонтованого РРО через цей РРО проводяться ті ж самі розрахунки, які вже були здійснені з використанням КОРО та РК, друкується Z-звіт. Після цього РРО передає дані на сервер ДПС. Виняток – це ситуація, коли поламаний РРО не відремонтували, а ввели в експлуатацію новий. Однак позиція податківців така, що при тимчасовому користуванні КОРО та РК Звіт ЗВР-1 і Довідка про РК подаються, незважаючи на дублювання звітної інформації (роз’яснення ДПС 109.12 ЗІР).

Увага: Звіт ЗВР-1 подається навіть при тимчасовому використанні КОРО і РК.

Коли бюджетники використовують КОРО та РК замість РРО на постійній основі

Існує Перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування РРО та/або пРРО з використанням РК та КОРО, який затверджений постановою КМУ від 23.08.2000 р. № 1336. Умова – обсяг операцій має не перевищувати 500 тис. грн. Серед ситуацій, які можуть бути у бюджетників, є зокрема такі:

- продаж страв та безалкогольних напоїв у буфетах вищих закладів освіти, у їдальнях і буфетах підприємств УТОС та УТОГ;

- надання послуг бібліотеками;

- продаж булочних, кондитерських і порційних кулінарних виробів, морозива, безалкогольних напоїв, сувенірів, іграшок і надувних кульок з розносок та ручних візків у театрально-видовищних та спортивних закладах та ін.

Якщо бюджетні установи використовують у перелічених вище випадках саме КОРО та РК, а не РРО/пРРО, то вони обов’язково подають Звіт ЗВР-1 та Довідку про РК.

Коли подається Звіт за формою № ЗВР-1

Звіт ЗВР-1 разом з Довідкою про РК подається до органу ДПС за місцем реєстрації/місцем реєстрації РРО не пізніше 15-го числа місяця, який настає за звітним (пп. «7» ст. 3 Закону про РРО). Самі ж КОРО та РК подавати зі Звітом не потрібно.

Якщо закінчення строку подання Звіту ЗВР-1 та Довідкою про РК припадає на вихідний, святковий чи інший неробочий день, то останнім днем строку є 1-й після нього робочий день (роз’яснення ДПС 109.12 ЗІР).

Якщо РК після закінчення звітного місяця продовжують використовуватися то Довідка про РК не подається. Наприклад, РК розпочата, але не закінчена, – тоді немає про що повідомляти податківців у Довідці.

Ідентифікатор електронної форми Звіту ЗВР-1 – FJ0500203.

Чи подавати Звіт ЗВР-1, якщо операцій не було

Так, треба. Суб’єкту господарювання потрібно подавати Звіт ЗВР-1 щодо всіх КОРО, які зареєстровані на господарську одиницю та які ведуться разом із РК – незалежно від того, що розрахункові операції на господарській одиниці проводилися чи ні (роз’яснення ДПС 109.12 ЗІР). У такій ситуації у звітному місяці у графах 3-8 Звіту проставляються «0,00», тобто «нулі».

Відповідальність за неподачу Звіту ЗВР-1

За несвоєчасне подання (або неподання) Звіту передбачений адмінштраф розміром 85-170 грн (ст. 155 КУпАП). Крім того, передбачений штраф 510 грн за пп. «10» ст. 17 Закону про РРО.

Форма 1 ЗВР бланк

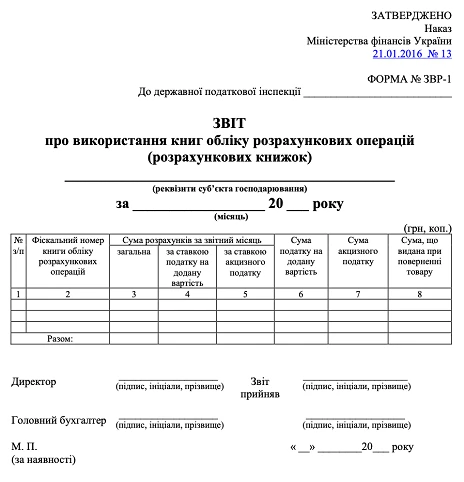

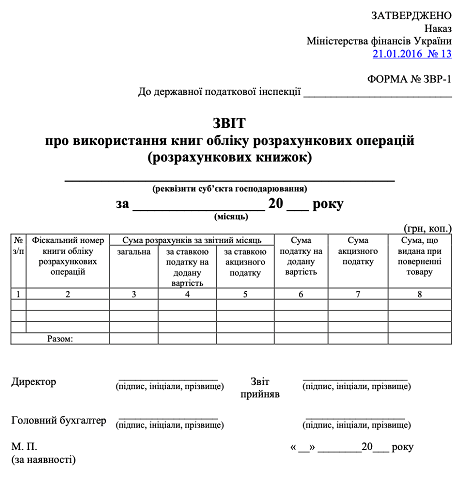

Бланк Звіту ЗВР-1 затверджений наказом МФУ від 21.01.2016 № 13. Цим же наказом затверджена й Інструкція щодо заповнення Звіту про використання книг обліку розрахункових операцій (розрахункових книжок) за формою № ЗВР-1 (далі – Інструкція ЗВР) та Порядок № 13. Форма бланку наведена нижче.

СКАЧАТИ БЛАНК⤴️

Форма ЗВР: алгоритм заповнення

Вказівки, як заповнити Звіту за формою № ЗВР-1, містить згадана раніше Інструкція ЗВР, а також роз’яснення ДПС 109.12 ЗІР, вказівки яких узагальнено у таблиці нижче. Звіт заповнюється у гривнях з копійками.

ЗАПОВНЕННЯ ЗВІТУ ПРО ВИКОРИСТАННЯ КОРО (РК) ЗА ФОРМОЮ ЗВР-1 |

№ | Графа Звіту | Заповнення |

Заголовна частина Звіту |

– | До державної податкової інспекції | вказується назва міста, де знаходиться територіальний орган ДПС, до якого подається Звіт |

– | Реквізити суб’єкта господарювання | наводяться такі реквізити бюджетної установи: - найменування;

- її місцезнаходження;

- код за ЄДРПОУ

|

Реквізити табличної форми |

1 | № з/п | наводиться порядковий номер запису у Звіті |

2 | Фіскальний номер книги обліку розрахункових операцій | Записується фіскальний номер КОРО, що зареєстровані на господарську одиницю. Такий номер складається з 10 цифр і літери «г». Однак це стосується лише випадків, коли установа використовує КОРО замість РРО на постійній основі. Якщо ж КОРО використовувався тимчасово, наприклад через збій з енергопостачанням, то записи мають здійснюватися в КОРО, які зареєстровані на РРО. У такому випадку у графу 2 Звіту вносяться фіскальні номери КОРО, які зареєстровані на РРО. Такий номер складається з фіскального номера РРО (також 10 цифр) та літери «р». Знайти всі ці номери можна на титульних сторінках уже заповнених КОРО на господарську одиницю чи на РРО |

3 | Сума розрахунків за місяць – загальна | Вноситься загальна сума розрахункових операцій, які були проведені за звітний місяць. Це сума коштів, яку отримано від покупців за реалізовані товари чи надані послуги. Знаходиться ця сума у графі 5 в КОРО на РРО або у графі 7 в КОРО на господарську одиницю. Якщо на один КОРО зареєстровано було декілька РК, то наводиться загальна сума додаванням підсумків за кожною КОРО |

4 | Сума розрахунків за місяць – за ставкою податку на додану вартість | В дану графу вписується та частина суми розрахунків з графи 3 зліва, що оподатковувалася ПДВ. Якщо крім ставки ПДВ 20% використовувалася ставка 15% або 14%, то зазначається загальна сума розрахунків за всіма ставками. Знайти цю суму можна також у графі 6 в КОРО на РРО або у графі 8 в КОРО на господарську одиницю. Зрозуміло, що якщо акцизний податок відсутній та всі операції потрапляли під оподаткування ПДВ, то графи 3 та 4 Звіту мають однакові значення |

5 | Сума розрахунків за місяць – за ставкою акцизного податку | Сюди записується лише та частина суми розрахунків, яка була зазначена в графі 3, яка оподатковувалася акцизним податком. Це стосується тільки платників акцизного податку. Дана сума також відповідає графі 7 в КОРО на РРО або графі 9 в КОРО на господарську одиницю |

6 | Сума податку на додану вартість | Записується сума ПДВ, яка розраховується за сумою розрахунків, яка зазначена у графі 4. Дану суму можна знайти в графі 8 в КОРО на РРО або в графі 10 в КОРО на господарську одиницю. Якщо суб’єктом господарювання використовувалися такі ставки ПДВ, як 7% або 14%, то зазначається загальна сума податку |

7 | Сума акцизного податку | Заноситься сума акцизного податку, яка обчислена виходячи з суми розрахунків за графою 5. Дану суму можна знайти у графі 9 в КОРО на РРО або графі 11 в КОРО на господарську одиницю |

8 | Сума, що видана при поверненні товару | Записується загальна сума коштів, яка була видана при поверненні товару (поверненні компенсації послуги тощо). Цю цифру можна знайти у графі 10 в КОРО на РРО або графі 12 в КОРО на господарську одиницю |

– | Рядок «Разом» | вноситься за графами 3-8 підсумки показників, тобто суми за колонками |

За наявності помилково введених до розрахункової книжки сум, вносити їх до Звіту не потрібно. Щодо таких сум можна додати пояснювальну записку довільної форми.

Підписує Звіт за формою ЗВР-1 директор (керівник) та головний бухгалтер. Орган ДПС засвідчує прийняття Звіту через підпис уповноваженої посадової особи з вказівкою дати подання.

Ще один нюанс – Звіт ЗВР-1 повинен містити всі зареєстровані КОРО (п. 1 Інструкції ЗВР). Це стосується не тільки КОРО, які використовувалися, але й тих, які не використовувалися та операцї за ними не здійснювалися. У такому разі ставляться прочерки в колонках з сумами.

Форма 1 ЗВР: приклад заповнення

Приклад заповнення Звіту ЗВР-1 наведений нижче. У прикладі відсутній акциз, а ставка ПДВ складає 20%.

ПРИКЛАД ЗАПОВНЕННЯ ЗВІТУ ЗВР-1 |

№ з/п | Фіскальний номер книги обліку розрахункових операцій | Сума розрахунків за звітний місяць | Сума податку на додану вартість | Сума акцизного податку | Сума, що видана при поверненні товару |

загальна | за ставкою податку на додану вартість | за ставкою акцизного податку |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1 | 070300052р/001 | 18000,00 | 18000,00 | – | 3000,00 | – | – |

2 | 070300052р/002 | 9600,00 | 9600,00 | – | 1600,00 | – | – |

Разом: | 27600,00 | 27600,00 | – | 4600,00 | – | – |

Зверніть увагу, що якщо під час заповнення Звіту ЗВР-1 допущена помилка, то уточнюючий Звіт подати неможливо – чинне законодавство такого не передбачає (роз’яснення ДПС ЗІР 109.12).