Довідку про використані розрахункові книжки подавайте до ДПС разом зі Звітом про використання книг обліку розрахункових операцій. Якщо використовуєте розрахункові квитанції, поки вийшов із ладу РРО або тимчасово відключили електроенергію – складіть довідку.

Довідка про використані розрахункові книжки (РК) — це звіт, який подають до ДПС разом зі Звітом про використання книг обліку розрахункових операцій (розрахункових книжок), відомим як звіт ЗВР-1.

Коли подається Довідка про використані розрахункові книжки

Довідку про використані розрахункові книжки подавайте до органу ДПС не пізніше 15-го числа місяця, який настає за звітним (п. 7 ст. 3 Закону про РРО).

🧮Калькулятор заборгованості та штрафів

За несвоєчасне подання (або неподання) Довідки передбачений адміністративний штраф за ст. 155 КУпАП — 85-170 грн. Крім того, штраф 170 грн передбачає п. 9 ст. 17 Закону про РРО.

Довідка про використані розрахункові книжки: бланк

Бланк Довідки затверджений наказом Мінфіну від 21.01.2016 № 13.

СКАЧАТИ БЛАНК⤴️

Довідка про використані розрахункові книжки: зразок заповнення

СКАЧАТИ ЗРАЗОК⤴️

СКАЧАТИ ЗРАЗОК⤴️

Інструкції щодо її заповнення немає (на відміну від звіту ЗВР-1).

На початку Довідка, як і Звіт ЗВР-1, містить реквізити платника податку, де слід повторити зазначені у Звіті реквізити та код ЄДРПОУ чи реєстраційний номер платника податку. Порядок заповнення граф Довідки наведені в таблиці.

Графа звіту | Як заповнювати |

Заголовна частина |

Реквізити суб’єкта господарювання | Вкажіть реквізити бюджетної установи: - найменування;

- місцезнаходження;

- код за ЄДРПОУ.

Також зазначте кількість використаних РК. |

Таблична частина |

Номер розрахункової книжки | Зазначте номер розрахункової книжки, яку повністю використали, проставте з її сторінки реєстрації. Номер складається з 10 цифр (фіскальний номер першої книги КОРО), літери «к» та порядкового номера через дріб. |

Період використання — початок | Проставте дату початку використання РК. Її можна знайти на сторінці реєстрації. Для заповнення також підходить розділ 3 з КОРО на РРО, де обліковуються РК, які використовувалися під час відключення електроенергії або в період ремонту РРО. Враховуючи форму даної графи в КОРО на РРО, де зазначаються дата і час початку використання, рекомендуємо у такому ж форматі заповнювати і Довідку — проставляти дату і час. |

Період використання — кінець | Зазначте дату кінця використання РК, яку також проставте на сторінці реєстрації. Для заповнення можна використати 3 розділ КОРО на РРО, де обліковуються розрахункові квитанції, використані під час відключення електроенергії або в період ремонту РРО. Враховуючи форму даної графи в 3 розділі КОРО на РРО (там зазначається дата і час закінчення використання), рекомендуємо у такому ж форматі заповнювати і Довідку — дата і час. |

Кількість анульованих квитанцій | Зазначаємо кількість анульованих РК. Річ у тім, що в разі пошкодження розрахункової квитанції, здійснення помилкового запису такі квитанції анулюють, а на корінці і відривній частині квитанції роблять відмітку «Анульовано». Цю відмітку завіряє підписом особа, що здійснює розрахунки. |

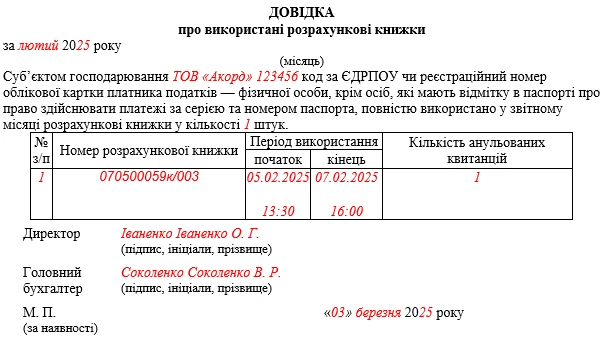

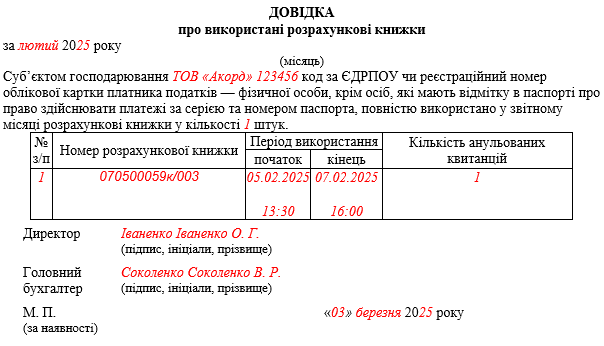

Довідка про використані розрахункові книжки: приклад заповнення

Приклад заповнення табличної частини довідки наведений нижче.

№з/п | Номер розрахункової книжки | Період використання | Кількість анульованих квитанцій |

початок | кінець |

1 | 070500059к/003 | 05.02.2025 13:30 | 07.02.2025 16:00 | 1 |