Благотворительная помощь, пожертвование, безвозмездная передача основных средств, безвозвратная финансовая помощь — все это оформляется через договор дарения. Об условиях и оформлении договоров дарения, особенностях дарения в бюджетных учреждениях — в этом обзоре

Договор дарения: законодательство

Договор дарения регулируется главой 55 ГКУ и не относится к хозяйственным договорам, так как дарить может любое лицо, а не только субъект хозяйствования. Такие договоры могут заключаться между юрлицами, физлицами и юрлицами, а также физлицами между собой.

О нюансах оформления дарения в бюджетных учреждениях, некоторые специфические для них нормативные документы читайте в конце этой консультации — Особенности дарения у бюджетников.

За якими документами ідентифікувати сумісництво

Договор дарения: особенности

Договор дарения — это когда одна сторона (даритель) передает другой стороне (одаряемому) определенное имущество (дар) в собственность или берет на себя обязательство сделать это в будущем (ч. 1 ст. 717 ГКУ). Право собственности на предмет дарения возникает с момента принятия дара (ч. 1 ст. 722 ГКУ), кроме дарения недвижимости, так как по нему нужно нотариальное удостоверение.

При этом у одаряемого отсутствует обязанность совершить в пользу дарителя любое действие имущественного или неимущественного характера, например заплатить, передать товар или иное имущество, оказать услугу или выполнить работы, то есть осуществить какую-либо компенсацию (ч. 2 ст. 717 ГКУ).

Внимание: безвозмездность — это существенное условие договора дарения. Нарушение данного условия превращает заключенный договор в куплю-продажу.

Все это означает, что договор дарения является безвозмездным, и это отличает его от договора купли-продажи. Также договор дарения, даже если он предусматривает передачу объекта в будущем, отличается от завещания, так как в случае смерти дарителя до передачи подарка — договор дарения прекращается (ч. 3 ст. 723 ГКУ).

Договор дарения: предмет

Подаренные могут быть (ст. 718 ГКУ):

- движимые вещи, включая деньги, ценные бумаги;

- недвижимые вещи;

- имущественные права как нынешние, так и будущие.

Таким образом, дариться могут вещи, которые определяются:

- индивидуальными признаками — автомобили, недвижимость и т. п.;

- родовыми признаками — денежные средства, строительные материалы и т. п.

Предмет — это существенное условие договора дарения (ч. 1 ст. 638 ГКУ), но не единственное.

Договор дарения: условия

ГКУ не определяет специально существенных условий договора дарения. Однако, из общей сути договора дарения необходимыми условиями для него кроме предмета являются:

- срок действия. По договору дарения момент дарения может наступить непосредственно в момент заключения договора или в будущем — через определенный промежуток времени или после наступления определенного события;

- отсутствие цены сделки, то есть безвозмездность договора, отсутствие обязанности каких-либо встречных действий имущественного или неимущественного характера со стороны одаряемого. Иначе, такой договор можно квалифицировать как договор купли-продажи (см. выше о сущности договора дарения). Однако, такое условие не означает отсутствие в договоре стоимости подаренного объекта — рекомендуем ее указывать.

Внимание: предмет, срок действия, безвозмездность — существенные условия договора дарения.

Договор дарения: стоимость подаренного объекта

По стоимости объекта дарения — ГКУ не требует ее указывать. Она не является для договора дарения существенным условием, так как договор не предусматривает оплаты и сделка может состояться без осведомленности сторон о стоимости вещи, которая дарится.

Однако, на случай будущего расторжения договора, потери/повреждения объекта, который придется возвращать, — лучше стоимость вещи указать в договоре. Это может быть цена по документам на его приобретение, если это произошло недавно, или же стоимость по данным бухгалтерского учета. Может быть указана и оценочная стоимость, согласованная сторонами договора — ее рекомендуем тогда, когда объекты уже были в употреблении и их стоимость по данным бухгалтерского учета не соответствует их настоящий, рыночной стоимости на момент дарения.

Кроме того, указание стоимости объекта в договоре упрощает постановку объекта на учет у одаряемого учреждения.

Договор дарения: налоги и налоговая накладная

Обратите внимание, что операция по дарению облагается НДС, так как приравнивается к поставке (пп. «а» п. 185.1 НКУ, пп. 14.1.191 НКУ). Это важно для дарителя, который является плательщиком НДС. При заключении договора дарителю следует обратить внимание на то, чтобы цена вещи в договоре и в налоговой накладной, которую он будет оформлять совпадали.

У одаряемого налогового кредита не будет никогда, так как он не платит за подаренную вещь, поэтому для него вопрос НДС не важен.

Як поводитися під час ревізії: практичні поради

Договор дарения: форма

Для бюджетников, учитывая дальнейшие документальные процедуры оформления подарков, подходит только письменная. Кроме того, только письменная форма требуется для дарения (ст. 719 ГКУ):

- недвижимых вещей;

- имущественного права;

- когда берется обязанность передать дар в будущем;

- движимых вещей, имеющих особую ценность.

Несоблюдение формы договора может сделать его ничтожным.

Договор дарения земельного участка

Обязательному нотариальному удостоверению подлежат договоры дарения, в которых предметом являются земельные участки, здания, помещения и другое недвижимое имущество (ч. 2 ст. 719 ГКУ). Права на недвижимое имущество подлежат также обязательной государственной регистрации — в Государственном реестре прав на недвижимое имущество.

Внимание: несоблюдение письменной формы и нотариального удостоверения при дарении недвижимости превращает договор на ничтожный.

Договор дарения денег: нотариальное удостоверение

Что касается договора дарения валютных ценностей (к валютным ценностям по законодательству относится и гривна), то на сегодняшний день нотариальное удостоверение необходимо только в том случае, если он заключается между физлицами на сумму свыше 850 грн (ч. 5 ст. 719 ГКУ). Если одной из сторон договора является юрлицо, например бюджетное учреждение, то нотариальное удостоверение не требуется.

Внимание: при оформлении дарения денег нотариальное удостоверение не требуется, но соблюдаются ограничения на наличные платежи.

Также при составлении договора дарения наличных средств следует учесть ограничения на наличные операции от НБУ (см. п. 6 Положения о ведении кассовых операций, постановление НБУ «Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине» от 29.12.2017 № 148):

- 10 000 грн между юрлицами;

- 50 000 грн между физлицами и физлицами и юрлицами.

Договоры дарения: на что обратить внимание

Обратите внимание на следующие существенные особенности договоров дарения, права и обязанности сторон договора:

- даритель может отменить договор дарения ДО момента передачи вещи через другое лицо, транспортную организацию и т. п. (ч. 2 ст. 722 ГКУ);

- если дарение предусматривается в будущем, то даритель может отказаться, если его имущественное положение существенно ухудшилось (ст. 724 ГКУ);

- даритель может потребовать расторгнуть договор, если одаряемый создал угрозу потери подарка, который имеет для дарителя большую неимущественную ценность (ч. 2 ст. 727 ГКУ). Также разрыв возможен из-за халатного отношения к вещам, имеющим историческую или культурную ценность (ч. 3 ст. 727 ГКУ);

- одариваемый может требовать принудительной передачи подарка, если даритель уклоняется от своей обязанности (ч. 2 ст. 723 ГКУ);

- одариваемый может в одностороннем порядке расторгнуть договор и вернуть вещь, если она требует определенных особых условий содержания или хранения (ч. 2 ст. 724 ГКУ).

Договоры дарения: оформление передачи

Передача вещи, как правило, оформляется актом приема-передачи. Если акт составляется в произвольной форме, то стоит кроме обязательных для всех первичных документов реквизитов предусмотреть описание наличия или отсутствия дефектов и важных с точки зрения сторон характеристик предмета дарения. Это важно, если вдруг придется возвращать подаренную вещь обратно дарителю для урегулирования претензий. Можно даже сделать фотофиксацию вещи и приложить эти распечатанные фото как приложение к акту приема-передачи.

Обратите внимание, что если одариваемый принял документы, удостоверяющие право собственности на вещь, другие документы, указывающие принадлежность вещи, то это считается принятием подарка. Это касается также принятия ключей и других вещей, которые являются символами подаренной вещи (ч. 4 ст. 722 ГКУ). Однако сам факт передачи таких документов и других вещей тоже должен быть каким-то образом удостоверен, поэтому рекомендуем в акт приема-передачи также включить описание документов и других связанных с предметом дарения вещей, например ключей, макетов, определенных аксессуаров, инструкций по эксплуатации, гарантийных талонов, расходных накладных, фискальных чеков и т. п.

Внимание: в акт приема-передачи включите описание подаренной вещи, а также перечень всех переданных документов, ключей и т. п.

Однако, бюджетники могут иметь здесь свои особенности (см. ниже). Что касается обязательных реквизитов, то загляните в ч. 2 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV (далее — Закон № 996).

Договор пожертвования как разновидность договора дарения

Договор пожертвования в отличие от обычного договора дарения предусматривает передачу вещей для достижения определенной заранее оговоренной цели (ст. 729 ГКУ). В обычном же договоре дарения это происходит с любой целью.

Кроме этого:

- даритель (жертвователь) имеет право осуществлять контроль за соблюдением цели, определенной договором. По обычному договору дарения даритель не контролирует, каким образом осуществляется использование вещи;

- при нецелевом использовании — даритель может расторгнуть договор и потребовать возврата пожертвования;

- договор считается заключенным с момента принятия пожертвования. Договор дарения — с момента согласования или с момента передачи дара.

К договорам пожертвования применяются те же положения, что и к договорам дарения, если иное не определено законом (ч. 2 ст. 729 ГКУ).

Особенно актуальны для бюджетников ситуации применения договора пожертвования:

- благотворительная деятельность;

- безвозвратная финансовая помощь — передача валютных ценностей, в т.ч. гривны.

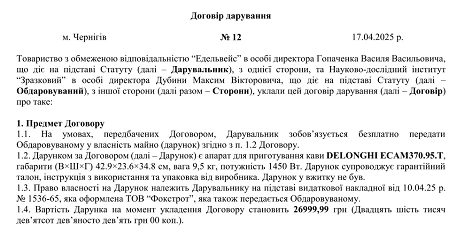

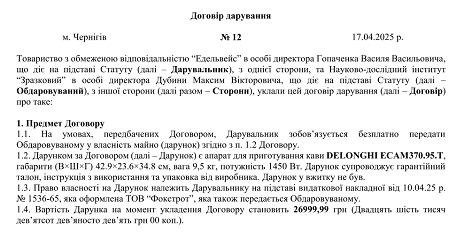

Договор дарения: образец

Приводим для скачивания договор дарения — пример:

СКАЧАТЬ ОБРАЗЕЦ⤴️

Особенности дарения у бюджетников

В бюджетных учреждениях, как всегда, не все так просто, как в коммерческом секторе. При составлении договора дарения следует учесть следующее:

- если готовится договор пожертвования, то обратите внимание на Порядок получения благотворительных (добровольных) взносов бюджетными учреждениями, постановление КМУ «Об утверждении Порядка получения благотворительных (добровольных) взносов и пожертвований от юридических и физических лиц бюджетными учреждениями и заведениями образования, здравоохранения, социальной защиты, культуры, науки, спорта и физического воспитания для нужд их финансирования» от 04.08.2000 № 1222, а также Закон Украины «О передаче объектов права государственной и коммунальной собственности» от 03.03.1998 № 147/98-ВР. Если договор пожертвования не определяет конкретных целей использования благотворительной помощи, то все имеет право определять руководитель учреждения, в частности использовать ее на выплату зарплаты и другие нужды, связанные с основной деятельностью;

- необходимо решение высшего распорядителя бюджетных средств и решение (приказ) руководителя самого бюджетного учреждения, которое дарит. Такими распорядителями государственного имущества являются министерства, другие центральные органы исполнительной власти, местные государственные администрации. Для коммунального имущества — органы местного самоуправления. Должен быть оформлен соответствующий документ, например решение городского совета о закреплении на праве оперативного управления или хозяйственного ведения недвижимого имущества, находящегося в коммунальной собственности, и безвозмездной передаче соответствующему субъекту хозяйствования для его деятельности;

- в смете получающего дарение бюджетного учреждения безвозмездные поступления включаются в подгруппу 1 группы 2 «Другие источники собственных поступлений бюджетных учреждений» («Благотворительные взносы, гранты и подарки», код дохода 25020100);

- при передаче должны использоваться формы первичных документов для государственного сектора, если таковые имеются. Например, они есть для основных средств — это акт приема-передачи основных средств, приказ Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 № 818. Есть отдельный для передачи объектов из коммунальной в государственную собственность — акт приема-передачи, постановление КМУ «О передаче объектов права государственной и коммунальной собственности» от 21.09.1998 № 1482. Если же официальной формы нет, то тогда можно использовать акт приема-передачи произвольной формы, как между обычными лицами. Однако, в любом случае в форме акта должны быть соблюдены обязательные реквизиты первичного документа из ч. 2 ст. 9 Закона № 996;

- учреждением, которое получило подарок, еще и составляется справка о поступлении в натуральной форме. Ее подают в Казначейство не позднее последнего рабочего дня месяца. Ее форма есть в Порядке казначейского обслуживания местных бюджетов, приказ Минфина «Об утверждении Порядка казначейского обслуживания местных бюджетов» от 23.08.2012 № 938, и в Порядке казначейского обслуживания государственного бюджета по расходам, приказ Минфина «Об утверждении Порядка казначейского обслуживания государственного бюджета по расходам» от 24.12.2012 № 1407. Кроме того, еще и составляется справка об изменениях в смете, приказ Минфина «Об утверждении документов, применяемых в процессе исполнения бюджета» от 28.01.2002 № 57.