експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Инвентаризация расчетов в бюджетных учреждениях обеспечивается должностным лицом, осуществляющим руководство учреждением и создающим необходимые условия для ее проведения. За несвоевременное или некачественное проведение инвентаризации денежных средств и материальных ценностей, документальное оформление ее результатов аудиторы имеют право наложить штраф

Нет, инвентаризация расчетов обязательна. Если в учреждении не проводилась инвентаризация расчетов с дебиторами и кредиторами, это трактуется как нарушение требований об обязательной годовой инвентаризации в период 3-х месяцев до окончания года, содержащихся в п. 10 разд. IПоложения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879 (далее — Положение об инвентаризации).

Кроме того, результаты инвентаризации расчетов, дебиторской и кредиторской задолженности также являются объектом аудита, проводимого представителями Государственной аудиторской службы Украины.

Если по результатам встречных сверок аудиторы установят, что в учете учреждения занижены или завышены суммы дебиторской и кредиторской задолженностей, то это трактуется как нарушение установленных требований по ведению бухгалтерского учета и составлению отчетности о выполнении бюджетов (пп. «33» ч. 1 ст. 116 Бюджетного кодекса Украины, далее — БКУ).

Ответственность за выявленные нарушения при инвентаризации расчетов

За нарушение бюджетного законодательства к учреждению применяются меры воздействия, предусмотренные ст. 117 БКУ. За такие нарушения ответственность несет не только бюджетное учреждение, но и должностные лица. Ведь должностные лица, по вине которых допущены нарушения бюджетного законодательства, несут гражданскую, дисциплинарную, административную или уголовную ответственность (ч. 1 ст. 121 БКУ).

Инвентаризацию в бюджетных учреждениях обеспечивает должностное лицо, осуществляющее руководство учреждением и создающее необходимые условия для ее проведения (п. 4 разд. I Положения об инвентаризации). Поэтому за несвоевременное или некачественное проведение инвентаризации денежных средств и материальных ценностей аудиторы могут наложить штраф «за несвоевременное или некачественное проведение инвентаризаций» на руководителя учреждения в размере от 136 до 255 грн (ст. 1642 КУоАП).

Кроме того, все лица, работавшие в составе инвентаризационной комиссии, также могут быть привлечены к ответственности за некачественное проведение инвентаризации. На практике за качество инвентаризации отвечает председатель инвентаризационной комиссии, а других ее членов освобождают от ответственности ввиду малозначительности совершенного правонарушения. Однако бывает, что к административной ответственности привлекают комиссию в полном составе.

Как проводится инвентаризация расчетов с дебиторами и кредиторами

Обязанности инвентаризационной комиссии

Для проведения инвентаризации расчетов с дебиторами и кредиторами в учреждении создается инвентаризационная комиссия, которая обязана (п. 7 разд. III Положения об инвентаризации):

сверять данные первичных документов с записями в регистрах учета (мемориальных ордерах);

проверить обоснованность сумм, отраженных на соответствующих субсчетах.

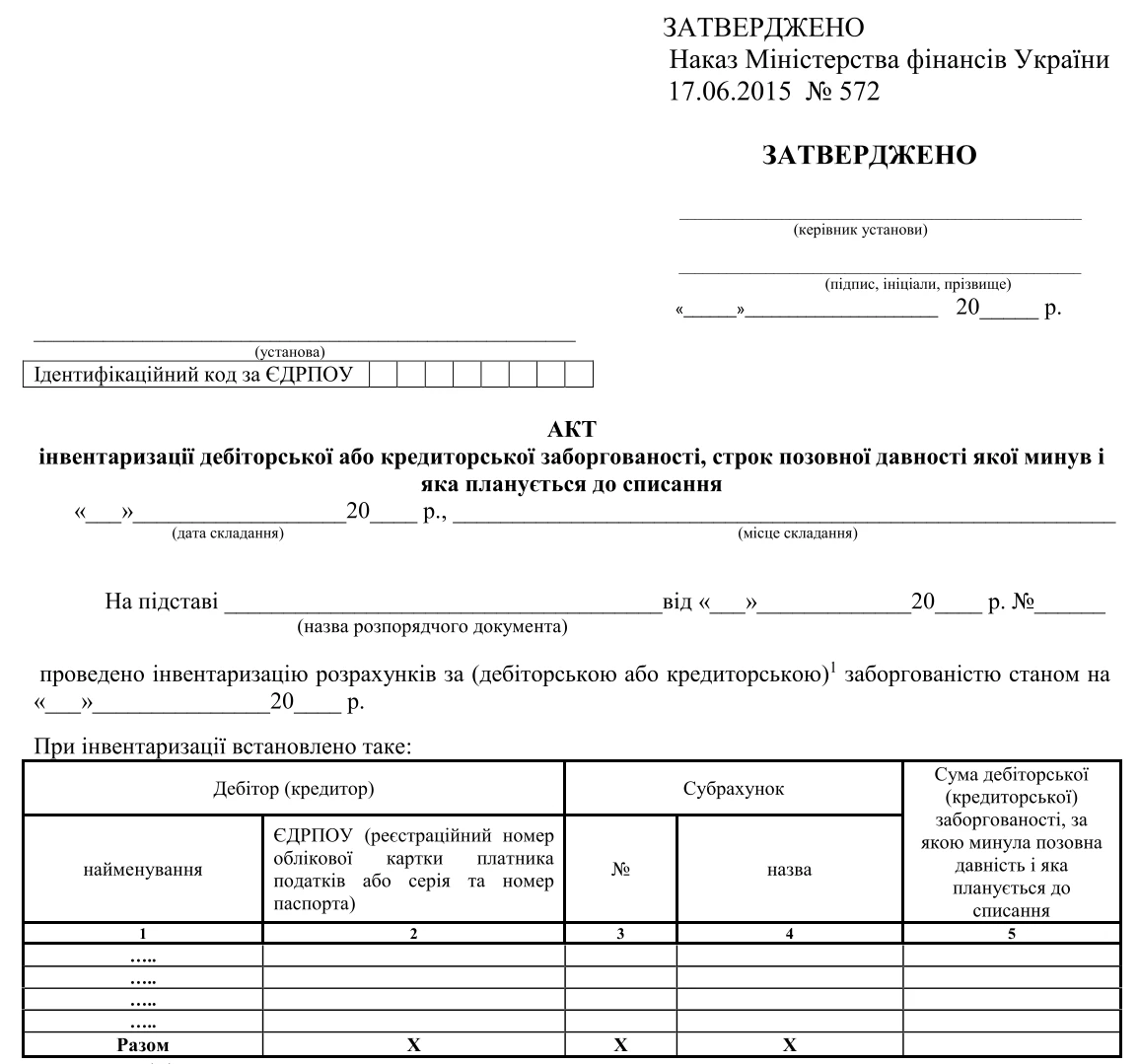

Инвентаризация расчетов с дебиторами и кредиторами проводится перед составлением годовой финансовой отчетности — в период последних 3-х месяцев до даты баланса (п. 10 разд. I Положения об инвентаризации).

Руководитель учреждения имеет право определять объекты, периодичность и сроки проведения инвентаризации (п. 4 разд. I Положения об инвентаризации). Таким образом, при наличии большого количества контрагентов и значительного объема хозяйственных операций по решению руководителя учреждения такую инвентаризацию можно проводить чаще. Главное — предусмотреть это в распорядительном документе учреждения об учетной политике.

Предмет и задачи проверки инвентаризации расчетов

Инвентаризация расчетов с дебиторами и кредиторами требует проверки:

соблюдения сроков исковой давности;

обоснования сумм, которые учитываются на счетах учета расчетов — с покупателями, заказчиками, поставщиками, подрядчиками, расчетов с подотчетными лицами, другими дебиторами и кредиторами;

обоснования сумм полученных и выданных векселей, предоставленных или полученных кредитов (займов), если таковые имеются.

Инвентаризационная комиссия соответственно должна установить путем документальной проверки (пп. 7.4 раздел. ІІІ Положения об инвентаризации):

правильность расчетов с банками, контролирующими органами, другими учреждениями, а также со структурными подразделениями учреждения, выделенными на отдельные балансы;

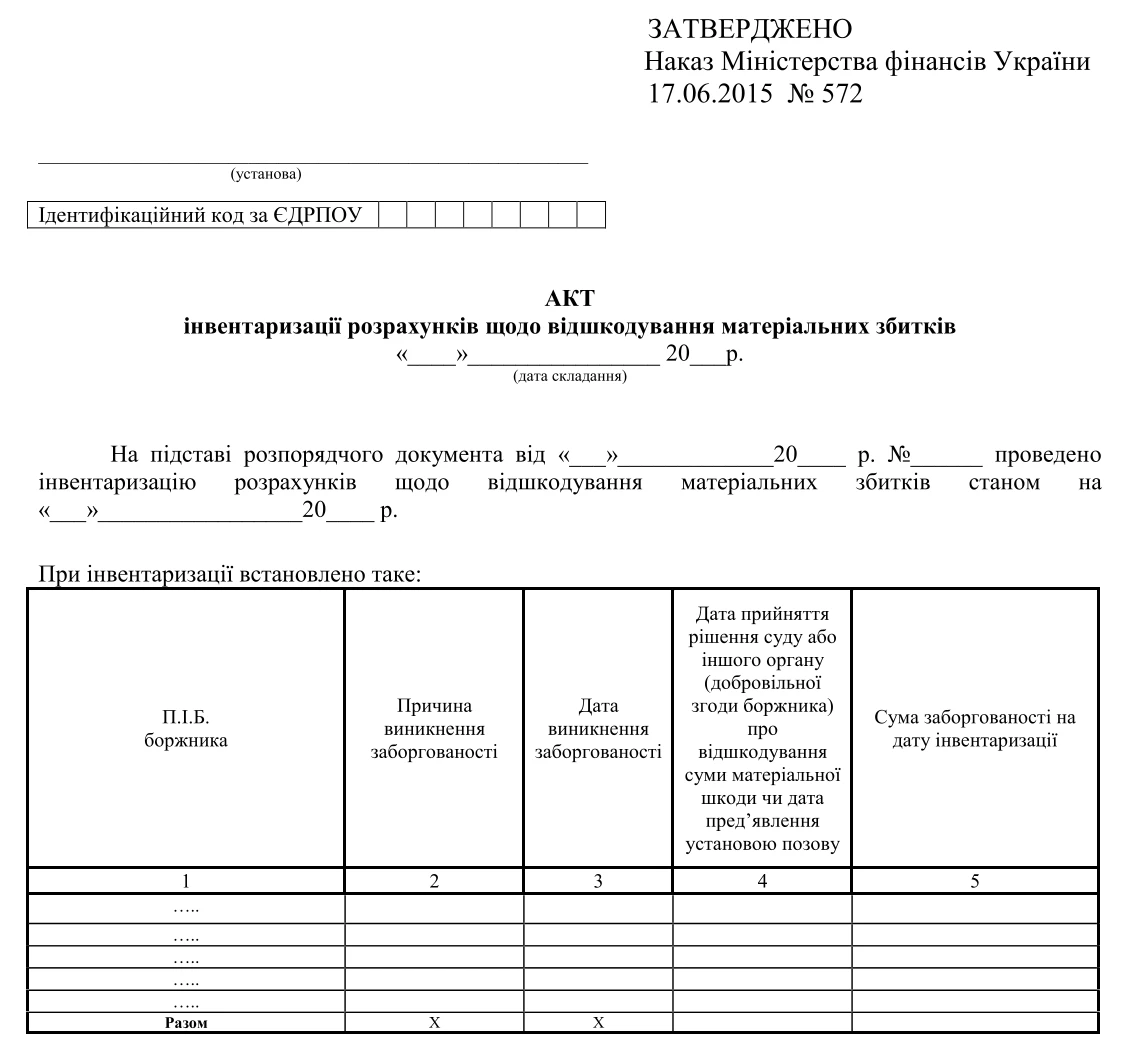

наличие задолженности подотчетных лиц, а также правильность и обоснованность сумм задолженности по недостачам и кражам. При инвентаризации устанавливаются причины, по которым задерживается рассмотрение материалов по выявленному недостаче и отнесению ее на виновных лиц или списанию в установленном порядке;

правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, в т. ч. тех, по которым истек срок исковой давности;

реальность задолженности перед работниками по оплате труда и другими физическими лицами (непосредственно или через работодателей) по социальным выплатам, а также по безналичным расчетам по этим выплатам.

После того, как инвентаризационная комиссия проведет инвентаризацию расчетов, на соответствующих субсчетах учета должны оставаться только согласованные суммы, то есть суммы, имеющие документальное подтверждение.

К сведению: депонентская задолженность — возникает при выплатах зарплаты наличными, когда работник не явился для получения зарплаты и наличные сдаются обратно в казначейство/банк — для депонирования на спецсчет (отсюда и название). При выплатах зарплаты на карты такая задолженность никогда не возникает.

Сверка документов и записи при инвентаризации расчетов

При проведении инвентаризации расчетов:

кредиторы (учреждения, предприятия, ФЛП) — должны передать выписки из аналитических счетов об их задолженности. Такие выписки для инвентаризационной комиссии являются доказательством реальности задолженности (пп. 7.2 разд. III Положения об инвентаризации);

дебиторы (учреждения, предприятия, ФЛП) — должны подтвердить задолженность или заявить свои возражения.

Если учреждение-дебитор не подтверждает задолженности, стороны должны обосновать и урегулировать выявленные расхождения на основании имеющихся первичных документов, а учетные данные привести в соответствие со своими реальными обязательствами. В случае, если до конца отчетного периода разногласия не устранены или не выяснены, то расчеты с дебиторами и кредиторами каждая сторона отражает в суммах, вытекающих из ее записей в бухгалтерском учете и которые считаются соответствующей стороной правильными (абз. 2 пп. 7.2 разд. III Положения об инвентаризации).

На практике, чтобы подтвердить реальную задолженность сумм, отраженных на соответствующих субсчетах бухгалтерского учета, учреждения используют акт сверки взаиморасчетов.

Однако официально утвержденная форма такого документа ( акта), служащего для сверки данных аналитических счетов по взаимной задолженности, на сегодняшний день отсутствует. Поэтому учреждение, соответственно, может разработать ее самостоятельно и опять же утвердить распорядительным документом об учетной политике (абз. 1 и абз. 2 ч. 5 ст. 8 Закона «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996 (далее — Закон о бухучете).

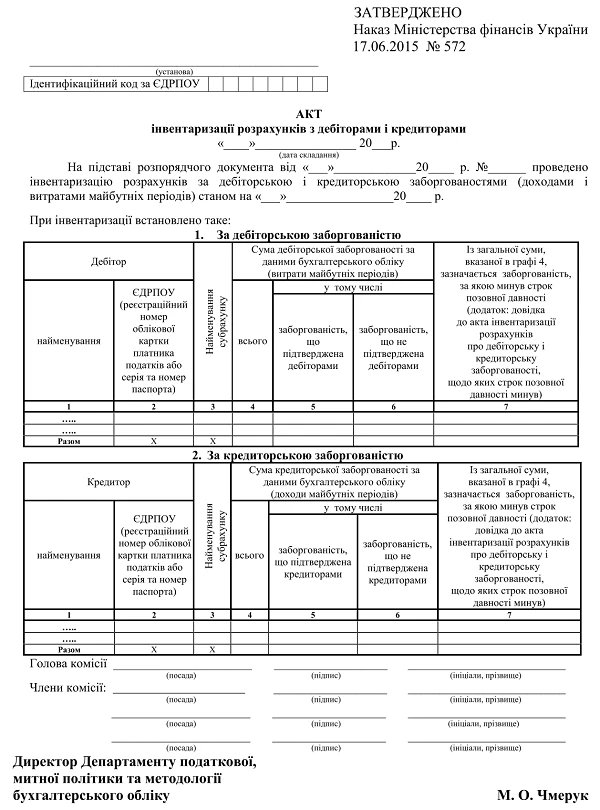

Акт инвентаризации расчетов с дебиторами и кредиторами — образец

Акт инвентаризации расчетов с дебиторами и кредиторами на основании полученных от контрагентов документов, подтверждающих реальность задолженности. Пример заполнения такого документа приведен ниже.