С 1 октября годовая инвентаризация в 2025 году официально началась! Если еще не начали — успейте сделать это до 31 декабря. В статье подготовили для вас подробный алгоритм-порядок проведения инвентаризации 2025. Говорим, когда и что инвентаризировать, есть ли особенности инвентаризации во время военного положения и как оформить ее результаты

Учреждения обязаны проводить инвентаризацию. Когда и что инвентаризировать — это определяет руководитель учреждения, на которого такая обязанность возлагается статьей 10 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV.

Инвентаризация в 2025 году — жизненно важный инструмент для учреждения, благодаря которому оно имеет возможность обеспечить достоверность данных бухгалтерского учета и финансовой отчетности. Ведь здесь все активы и обязательства проверяют, а их фактическое наличие, состояние, соответствие критериям признания и оценку — документируют.

Подробный порядок проведения инвентаризации регламентируется специальным Положением, утвержденным приказом Минфина от 02.09.2014 № 879 (далее — Положение № 879). Руководитель учреждения и лица, являющиеся членами инвентаризационной комиссии и материально ответственными лицами, должны знать порядок ее проведения.

Начнем с самого главного: что же подлежит инвентаризации.

Некачественная инвентаризация: анализируем судебные решенияБудете знать, что в первую очередь проверят ревизоры, когда инициируют инвентаризацию, и кого привлекут к ответственности за выявленные ошибки. |

| Судебное дело, по которому председатель комиссии был привлечен к административной ответственности - Судебное дело о личном имуществе работника, которое не было оприходовано

- Судебное дело о сохранении имущества

| |

| ⚖️ РІШЕННЯ СУДУ ТА НАСЛІДКИ |

Инвентаризация в бюджетных учреждениях

Постановление № 879 не оставляет шансов для широкого толкования. В документе четко звучит «полная инвентаризация». То есть инвентаризируем все активы и обязательства. Найти и проверить мы должны даже то имущество, которое в свое время передали в прокат, аренду, ремонт или реконструкцию. И учтите — техническое состояние отдельных предметов ни в коем случае не будет аргументом, чтобы оставить их без внимания.

Нельзя забыть и об тех активах и обязательствах, которые учитываем вне баланса. Например, объекты, которые мы временно взяли для пользования, распоряжения или получили для хранения. Это могут быть объекты оперативной (операционной) аренды основных средств, материальные ценности на ответственном хранении, переработке, комиссии, монтаже. Попадут под проверку и:

- условные активы и обязательства (непредвиденные активы и обязательства) учреждения (залоги, гарантии, обязательства и т. п.);

- бланки документов строгой отчетности;

- другие активы.

Когда обязательно проведение инвентаризации

Положение № 879 четко определяет случаи, в которых проведение инвентаризации в бюджетных учреждениях является обязательным. Один из важнейших — она должна предшествовать составлению годовой финансовой отчетности. Проиллюстрируем указанные случаи в таблице.

Случаи, в которых порядок проведения инвентаризации является обязательным |

Случаи в финансово-хозяйственной деятельности учреждений | Условия и сроки проведения | Основание |

составление годовой финансовой отчетности | проводится до даты баланса в определенный период | абз. 1 п. 12 Порядка № 419*; абз. 2 п. 7 разд. I Положения № 879 |

передача имущества бюджетного учреждения в аренду; передача бюджетного учреждения в сферу управления другого органа управления (на дату передачи), кроме передачи в пределах одного органа управления | - | абз. 3 п. 12 Порядка № 419; абз. 3 п. 7 разд. I Положения № 879 |

смена материально ответственных лиц; при коллективной (бригадной) материальной ответственности: - смена руководителя коллектива (бригадира);

- выбытие из коллектива (бригады) более половины его членов;

- по требованию хотя бы одного члена коллектива (бригады)

| на день приема-передачи дел в объеме активов, находящихся на ответственном хранении | абз. 4 п. 12 Порядка № 419; абз. 4 п. 7 разд. I Положения № 879 |

установление фактов краж или злоупотреблений, порчи ценностей | на день установления факта | абз. 5 п. 12 Порядка № 419; абз. 5 п. 7 разд. I Положения № 879 |

по судебному решению или на основании надлежащим образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации | в срок и в объеме, указанных в надлежащим образом оформленном документе этих органов, но не ранее дня получения соответствующего документа | абз. 5 п. 12 Порядка № 419; абз. 6 п. 7 разд. I Положения № 879 |

техногенная авария, пожар или стихийное бедствие | на день после окончания явлений | абз. 6 п. 12 Порядка № 419; абз. 7 п. 7 разд. I Положения № 879 |

прекращение учреждения | - | абз. 7 п. 12 Порядка № 419; абз. 8 п. 7 разд. I Положения № 879 |

получение отказа поставщика удовлетворить претензию о недогрузке товаров или получение от покупателя претензии о недогрузке товаров | проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии | п. 9 разд. I Положения № 879 |

| *Порядок № 419 — Порядок представления финансовой отчетности, утвержденный постановлением КМУ от 28.02.2000 № 419. |

Конгрес бухгалтерів бюджетних установ — 2026

Сроки проведения инвентаризации в 2025 году

Провести инвентаризацию следует в срок с 1 октября по 31 декабря 2025 года. Согласно пункту 10 раздела I Положения № 879 сроки проведения инвентаризации для различных видов активов различаются, их рассмотрим подробнее в таблице ниже.

Периодичность и сроки проведения инвентаризации активов и обязательств |

Виды активов и обязательств | Период проведения | Основание |

- необоротные активы (кроме незавершенных капитальных инвестиций, объектов основных средств, которые на момент инвентаризации будут находиться вне учреждения, в частности, автомобилей, морских и речных судов, которые отправятся в длительные рейсы, и т. п.);

- запасы (кроме незавершенного производства и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться вне учреждения);

- текущие биологические активы;

- дебиторская и кредиторская задолженности;

- расходы и доходы будущих периодов;

- обязательства (кроме неиспользованных обеспечений, расчетов с бюджетом и отчислений на общеобязательное государственное социальное страхование)

| 3 месяца до даты баланса перед составлением годовой финансовой отчетности | абз. 2 п. 10 разд. I Положения об инвентаризации |

незавершенные капитальные инвестиции, незавершенное производство, полуфабрикаты, финансовые инвестиции, денежные средства, средства целевого финансирования, обязательства по неиспользованным обеспечениям, расчеты с бюджетом и по отчислениям на общеобязательное государственное социальное страхование | 2 месяца до даты баланса перед составлением годовой финансовой отчетности | абз. 3 п. 10 разд. I Положения об инвентаризации |

объекты основных средств, в частности автомобили, морские и речные суда, которые отправятся в длительные рейсы, другие материальные ценности, которые на дату инвентаризации будут находиться вне учреждения | До временного выбытия из учреждения | абз. 4 п. 10 разд. I Положения об инвентаризации |

земельные участки, здания, сооружения и другие недвижимые объекты (кроме недвижимого имущества государственных предприятий, их объединений, учреждений и организаций, в частности того, что передали в аренду, концессию, и государственного имущества, не вошедшего в уставный капитал хозяйственных организаций, образованных в процессе приватизации и корпоратизации, инвентаризация которых проводится в соответствии с требованиями законодательства об объектах государственной собственности) | 1 раз в три года | абз. 5 п. 10 разд. I Положения об инвентаризации |

инструменты, приборы, инвентарь (мебель) — по решению руководителя учреждения: - все указанные объекты;

- не менее 30% всех указанных объектов

| в течение 3 лет; ежегодно | абз. 6 п. 10 разд. I Положения об инвентаризации |

музейные ценности — по решению центрального органа исполнительной власти, осуществляющего формирование и обеспечение реализации государственной политики в сферах культуры и искусств, охраны культурного наследия, вывоза, ввоза и возвращения культурных ценностей | в установленные указанным органом сроки | абз. 7 п. 10 разд. I Положения об инвентаризации |

библиотечные фонды — по решению руководителя учреждения по установленному им графику | в течение года | абз. 8 п. 10 разд. I Положения об инвентаризации |

книжные памятки, в частности: - при наличии объема от 100 до 500 тыс. ед. — охватывается не менее 20% ед.;

- при наличии объема свыше 500 тыс. ед. — охватывается не менее 10% ед.

| ежегодно; ежегодно (весь объем — в течение 5 лет); ежегодно (весь объем — в течение 10 лет) | абз. 8 п. 10 разд. I Положения об инвентаризации |

драгоценные металлы и драгоценные камни, содержащиеся в приборах, оборудовании и других изделиях | одновременно с инвентаризацией этих приборов, оборудования и других изделий | абз. 10 п. 10 разд. I Положения об инвентаризации |

объекты государственной собственности, то есть недвижимое имущество государственных предприятий, их объединений, учреждений и организаций, в т. ч. то, что передано в аренду, концессию, и государственное имущество, которое не вошло в уставный капитал хозяйственных организаций, созданных в процессе приватизации и корпоратизации | 1 раз в год (по состоянию на 31 декабря) или внепланово | п. 5 Методики № 1121*; абз. 2 п. 11 разд. I Положения об инвентаризации |

*Методика № 1121 — Методика проведения инвентаризации объектов государственной собственности, утвержденная постановлением КМУ от 30.11.2005 № 1121 |

С годовой инвентаризацией нужно справиться до даты баланса. А учитывая трехмесячный период для проверки необоротных активов, запасов, дебиторской и кредиторской задолженностей, расходов и доходов будущих периодов, обязательств, начинать ее лучше уже после 1 октября отчетного года. Зато после 1 ноября нужно инвентаризировать денежные средства, средства целевого финансирования, обязательства в части неиспользованных обеспечений, расчеты с бюджетом и по отчислениям на общеобязательное государственное социальное страхование и т. п.

Сроки и периодичность проведения инвентаризации для определенных видов активов и обязательств можно определить:

- либо отдельным приказом руководителя в начале года;

- либо в распорядительном документе об учетной политике бюджетного учреждения.

Поэтому, хотя конкретные сроки проведения инвентаризации и устанавливает руководитель учреждения, они не могут превышать сроки, определенные Положением № 879.

Проведение инвентаризации во время военного положения: обязательно ли

Несмотря на военное положение, проводить инвентаризацию в 2025 году необходимо.

Однако есть определенные особенности для бюджетных учреждений, расположенных на временно оккупированных территориях или в районах боевых действий.

Порядок проведения инвентаризации — этапы

Положение № 879 подробно описывает порядок проведения инвентаризации. А старт этому важному процессу должен дать руководитель учреждения — издать приказ о проведении инвентаризации (или другой распорядительный документ). Именно в нем нужно указать вид инвентаризации, основание ее проведения, активы, которые будут инвентаризироваться, сроки проведения инвентаризации, подачи результатов инвентаризации на утверждение и т. д. А теперь поэтапно.

Этап 1. Создание инвентаризационной комиссии

На этом этапе руководитель издает распорядительный документ о создании инвентаризационной комиссии и рабочих инвентаризационных комиссий (при наличии большого объема работ).

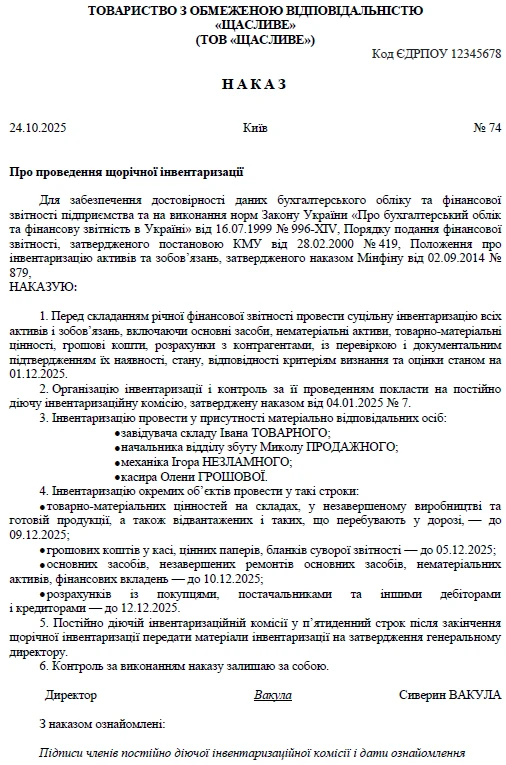

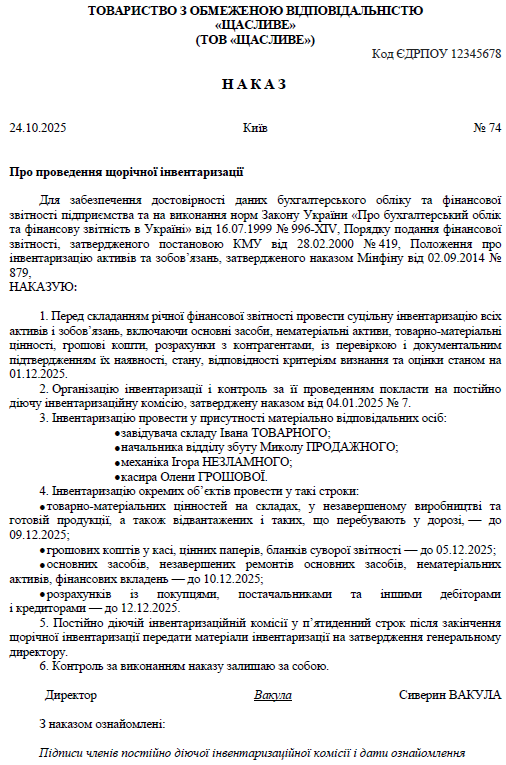

СКАЧАТИ ЗРАЗОК⤴️

Этап 2. Подготовка к проведению инвентаризации

1. Перед началом инвентаризации следует:

- завершить обработку всех документов по движению активов;

- сформировать последние на момент инвентаризации реестры приходных и расходных документов (или отчеты о движении активов);

- определить остатки активов на дату инвентаризации;

- проверить исправность весоизмерительных приборов;

2. Активы следует сгруппировать, рассортировать и разложить в местах их хранения по названиям, сортам, размерам в порядке, удобном для подсчета.

3. Материально ответственные лица должны предоставить расписки, что до начала инвентаризации все документы на активы сданы в бухгалтерию, все ценности оприходованы, а выбывшие списаны.

Этап 3. Проверка фактического наличия активов и обязательств

1. Инвентаризационная комиссия путем обязательного подсчета, взвешивания, обмера устанавливает наличие:

- основных средств;

- нематериальных активов;

- незавершенных капитальных инвестиций;

- запасов;

- биологических активов;

- наличных денег, денежных средств и их эквивалентов, бланков документов строгой отчетности;

- дебиторской и кредиторской задолженностей;

- расходов и доходов будущих периодов, обеспечений и резервов.

2. Сведения, полученные при проведении инвентаризации, заносят в инвентаризационные описи и акты инвентаризации. Их формы определяет приказ Минфина от 17.06.2015 № 572.

3. Активы, не принадлежащие учреждению, но находящиеся в его распоряжении, также заносятся в инвентаризационные описи, однако с распределением на арендованные, принятые на хранение, комиссию, переработку и т. п.

Этап 4. Проверка и оформление результатов инвентаризации

- Правильно оформленные и подписанные всеми членами комиссии инвентаризационные описи (акты инвентаризации) сдают в бухгалтерскую службу для проверки, выявления и отражения в учете результатов инвентаризации.

- Бухгалтерская служба составляет сверки, в которых отражает выявленные расхождения между данными бухучета и актами инвентаризации.

- Выводы по выявленным расхождениям, которые приводятся в сверках, инвентаризационная комиссия отражает в протоколе. В течение 5 дней после завершения инвентаризации протокол инвентаризационной комиссии утверждает руководитель учреждения.

- Результаты инвентаризации на основании протокола инвентаризационной комиссии отражают в бухгалтерском учете и финотчетности того отчетного периода, в котором закончена инвентаризация.

Ответственность за проведение инвентаризации

Конечно, руководитель должен назначить лиц, на плечи которых ляжет проверка активов и обязательств. Все они будут входить в состав инвентаризационной комиссии.

Впрочем, членом инвентаризационной комиссии может стать не каждый. Положение № 879 определяет круг возможных претендентов. Ими могут быть:

- представители аппарата управления, бухгалтерской службы (в частности, централизованной бухгалтерии);

- опытные работники учреждения, знакомые с объектом инвентаризации, ценами и первичным учетом.

Найти таких работников руководитель учреждения сможет среди:

- инженеров;

- технологов;

- механиков;

- исполнителей работ;

- товароведов;

- экономистов;

- бухгалтеров.

Не удастся избежать участия и руководителю учреждения, который должен возглавить инвентаризационную комиссию. Разве что у него есть надежный заместитель или руководитель структурного подразделения, на которых он сможет возложить такие обязанности.

Попередня оплата в бюджетних установах: як уникнути ризиків

Если же учреждение большое и у него много активов, сосредоточенных в разных местах, не обойтись без создания рабочих инвентаризационных комиссий. В таком случае именно они:

- проверят непосредственно в местах хранения или производства все активы;

- зафиксируют выявленные результаты, а если найдут недостачи или излишки — разработают предложения для их зачета;

- проведут списание недостач, возникших в пределах естественного убытка.

- оформят протокол.

А уже члены инвентаризационной комиссии будут направлять их работу, руководить всем процессом. А также — проконтролируют оформление результатов.

Как оформить результаты инвентаризации

Результаты инвентаризации также оформляют по четко установленному порядку.

Чтобы зафиксировать наличие, состояние и провести оценку активов — и тех, которые учитываются на балансе учреждения, и тех, которые числятся на внебалансовых счетах, используют инвентаризационные описи. Описания — без помарок и подчисток — должны подписать все члены инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственные лица.

Информацию о наличных деньгах, денежных документах, бланках документов строгой отчетности, финансовых инвестициях отражают в акте инвентаризации. Так же, как и полноту отражения:

- денежных средств на счетах в банке (регистрационных счетах),

- дебиторской и кредиторской задолженности,

- обязательств,

- средств целевого финансирования,

- расходов и доходов будущих периодов,

- обеспечений (резервов), которые создаются в соответствии с требованиями НП(с)БОДС и других актов законодательства.

Далее инвентаризационные описи (акты инвентаризации) сдают в бухгалтерскую службу, чтобы там на их основе проверили, правильно ли они отражены в учете.

В свою очередь, бухгалтерская служба составляет сверки активов и обязательств, где указывает расхождения между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации).

Инвентаризационные описи, акты, сверки и протоколы согласно пункту 21 раздела II Положения № 879 обязательно следует составить в двух экземплярах (при необходимости их может быть больше, а вот меньше — составлять нельзя).

Каждый этап порядка проведения инвентаризации важен, но для достоверности бухгалтерского учета и финансовой отчетности важен последний, во время которого комиссия подводит итоги и отражает их в учете.

Инвентаризационная комиссия должна отразить выводы обо всех выявленных расхождениях между имеющимися в учреждении активами и обязательствами и информацией о них, отраженной в бухучете, а также предложения по их урегулированию в протоколе инвентаризационной комиссии. После завершения проверки его передают на рассмотрение руководителю учреждения, который должен утвердить этот документ.

Результаты инвентаризации на основании утвержденного протокола инвентаризационной комиссии отражают в бухучете и финансовой отчетности того отчетного периода, в котором закончена инвентаризация.