експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Інвентаризація розрахунків в бюджетних установах забезпечується посадовою особою, яка здійснює керівництво установою та створює необхідні умови для її проведення. За несвоєчасне або неякісне проведення інвентаризації грошових коштів і матеріальних цінностей, документальне оформлення її результатів аудитори мають право накласти штраф

Особливості інвентаризації розрахунків в бюджетних установах

Розрахунки — це найбільш поширена господарська операція для будь-якої установи. При цьому є розрахунки:

зовнішні — з постачальниками, підрядниками, покупцями і замовниками, без яких господарське життя установи неможливе;

внутрішні — з працівниками за зарплатою та за підзвітними коштами.

У результаті розрахунків неодмінно виникає дебіторська або кредиторська заборгованість. Інвентаризація розрахунків та заборгованості за ними — обов’язкова.

Ні, інвентаризація розрахунків обов’язкова. Якщо в установі не проводилась інвентаризація розрахунків з дебіторами і кредиторами це трактується як порушення вимог щодо обов’язкової річної інвентаризації у період 3-х місяців до закінчення року, яку містить п. 10 розд. ІПоложення про інвентаризацію активів та зобов’язань, яке затверджене наказом Мінфіну від 02.09.2014 № 879 (далі — Положення про інвентаризацію).

Крім того, результати інвентаризації розрахунків, дебіторської та кредиторської заборгованості також є об’єктом аудиту, що проводиться представниками Державної аудиторської служби України.

Аудит інвентаризації розрахунків та зустрічні звірки

Якщо за результатами зустрічних звірок аудитори встановлять, що в обліку установи занижені або завищені суми дебіторської та кредиторської заборгованостей, то це трактується як порушення встановлених вимог щодо ведення бухгалтерського обліку та складання звітності про виконання бюджетів (пп. «33» ч. 1 ст. 116 Бюджетного кодексу України, далі — БКУ).

Відповідальність за виявлені порушення при інвентаризації розрахунків

За порушення бюджетного законодавства до установи застосовують заходи впливу, які передбачає ст. 117 БКУ. За такі порушення відповідальність несе не лише бюджетна установа, але й посадові особи. Адже посадові особи, з вини яких допущено порушення бюджетного законодавства, несуть цивільну, дисциплінарну, адміністративну або кримінальну відповідальність (ч. 1 ст. 121 БКУ).

Інвентаризацію в бюджетних установах забезпечує посадова особа, яка здійснює керівництво установою та створює необхідні умови для її проведення (п. 4 розд. І Положення про інвентаризацію). Тож за несвоєчасне або неякісне проведення інвентаризації грошових коштів і матеріальних цінностей, аудитори можуть накласти штраф «за несвоєчасне або неякісне проведення інвентаризацій» на керівника установи в розмірі від 136 до 255 грн (ст. 1642 КУпАП).

Крім того, усіх осіб, які працювали у складі інвентаризаційної комісії, теж можуть притягти до відповідальності за неякісне проведення інвентаризації. На практиці за якість інвентаризації відповідає голова інвентаризаційної комісії, а інших її членів звільняють від відповідальності з огляду на малозначність вчиненого правопорушення. Однак трапляється, що до адміністративної відповідальності притягують комісію у повному складі.

Як проводиться інвентаризація розрахунків з дебіторами та кредиторами

Обов’язки інвентаризаційної комісії

Для проведення інвентаризації розрахунків з дебіторами та кредиторами створюється в установі інвентаризаційна комісія, яка зобов’язана (п. 7 розд. ІІІ Положення про інвентаризацію):

звірити дані первинних документів з записами у регістрах обліку (меморіальних ордерах);

перевірити обґрунтованість сум, що відображені на відповідних субрахунках.

Інвентаризація розрахунків з дебіторами та кредиторами проводиться перед тим, як складати річну фінансову звітність, — у період останніх 3-х місяців до дати балансу (п. 10 розд. І Положення про інвентаризацію).

Керівник установи має право визначати об’єкти, періодичність та строки проведення інвентаризації (п. 4 розд. І Положення про інвентаризацію). Таким чином, за наявності великої кількості контрагентів та значного обсягу господарських операцій за рішенням керівника установи таку інвентаризацію можна проводити частіше. Головне — передбачити це у розпорядчому документі установи про облікову політику.

Предмет та завдання перевірки інвентаризації розрахунків

Інвентаризація розрахунків з дебіторами та кредиторами потребує перевірки:

дотримання строків позовної давності;

обґрунтування сум, які обліковуються на рахунках обліку розрахунків — з покупцями, замовниками, постачальниками, підрядниками, розрахунків з підзвітними особами, іншими дебіторами та кредиторами;

обґрунтування сум одержаних і виданих векселів, наданих чи отриманих кредитів (позик), якщо такі наявні.

Інвентаризаційна комісія відповідно має установити шляхом документальної перевірки (пп. 7.4 розділ. ІІІ Положення про інвентаризацію):

правильність розрахунків із банками, контролюючими органами, іншими установами, а також зі структурними підрозділами установи, що виділені на окремі баланси;

існування заборгованості підзвітних осіб, а також правильність і обґрунтованість сум заборгованості за нестачами та крадіжками. При інвентаризацію встановлюються причини, через які затримується розгляд матеріалів щодо виявленої нестачі та віднесення її на винних осіб або списання в установленому порядку;

правильність і обґрунтованість сум дебіторської, кредиторської і депонентської заборгованостей, у т. ч. тих, щодо яких минув строк позовної давності;

реальність заборгованості з працівниками з оплати праці та іншими фізособами (безпосередньо або через роботодавців) за соціальними виплатами, а також із безготівкових розрахунків за цими виплатами.

Після того, як інвентаризаційна комісія проведе інвентаризацію розрахунків, на відповідних субрахунках обліку мають залишатися лише узгоджені суми, тобто суми, які мають документальне підтвердження.

До відома: депонентська заборгованість — виникає при виплатах зарплати готівкою, коли працівник не з’явився для отримання зарплати й готівка здається назад до казначейства/банку — для депонування на спецрахунок (звідси й назва). При виплатах зарплати на картки така заборгованість ніколи не виникає.

Звірка документів і записи при інвентаризації розрахунків

Під час проведення інвентаризації розрахунків:

кредитори (установи, підприємства, ФОП) — мають передати виписки з аналітичних рахунків про їхню заборгованість. Такі виписки для інвентаризаційної комісії є доказом реальності заборгованості (пп. 7.2 розд. ІІІ Положення про інвентаризацію);

дебітори (установи, підприємства, ФОП) — мають підтвердити заборгованість або заявити свої заперечення.

Якщо установа-дебітор не підтверджує заборгованості, сторони мають обґрунтувати та врегулювати виявлені розбіжності на підставі наявних первинних документів, а облікові дані привести у відповідність зі своїми реальними зобов’язаннями. У разі, якщо до кінця звітного періоду розбіжності не усунуто або не з’ясовано, то розрахунки з дебіторами і кредиторами кожна сторона відображає в сумах, що випливають із її записів у бухгалтерському обліку та які вважаються відповідною стороною правильними (абз. 2 пп. 7.2 розд. ІІІ Положення про інвентаризацію).

На практиці, щоб підтвердити реальну заборгованість сум, відображених на відповідних субрахунках бухгалтерського обліку, установи використовують акт звірки взаєморозрахунків.

Однак офіційно затверджена форма такого документа (акта), що слугує для звірки даних аналітичних рахунків з взаємної заборгованості, насьогодні відсутня. Тож установа, відповідно до може її розробити самостійно та знову ж таки затвердити розпорядчим документом про облікову політику (абз. 1 та абз. 2 ч. 5 ст. 8 Закону «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996 (далі — Закон про бухоблік).

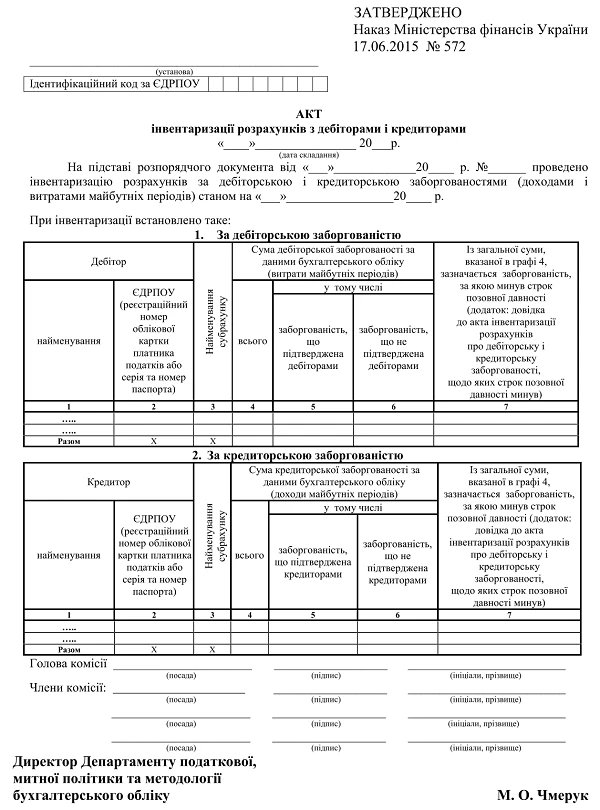

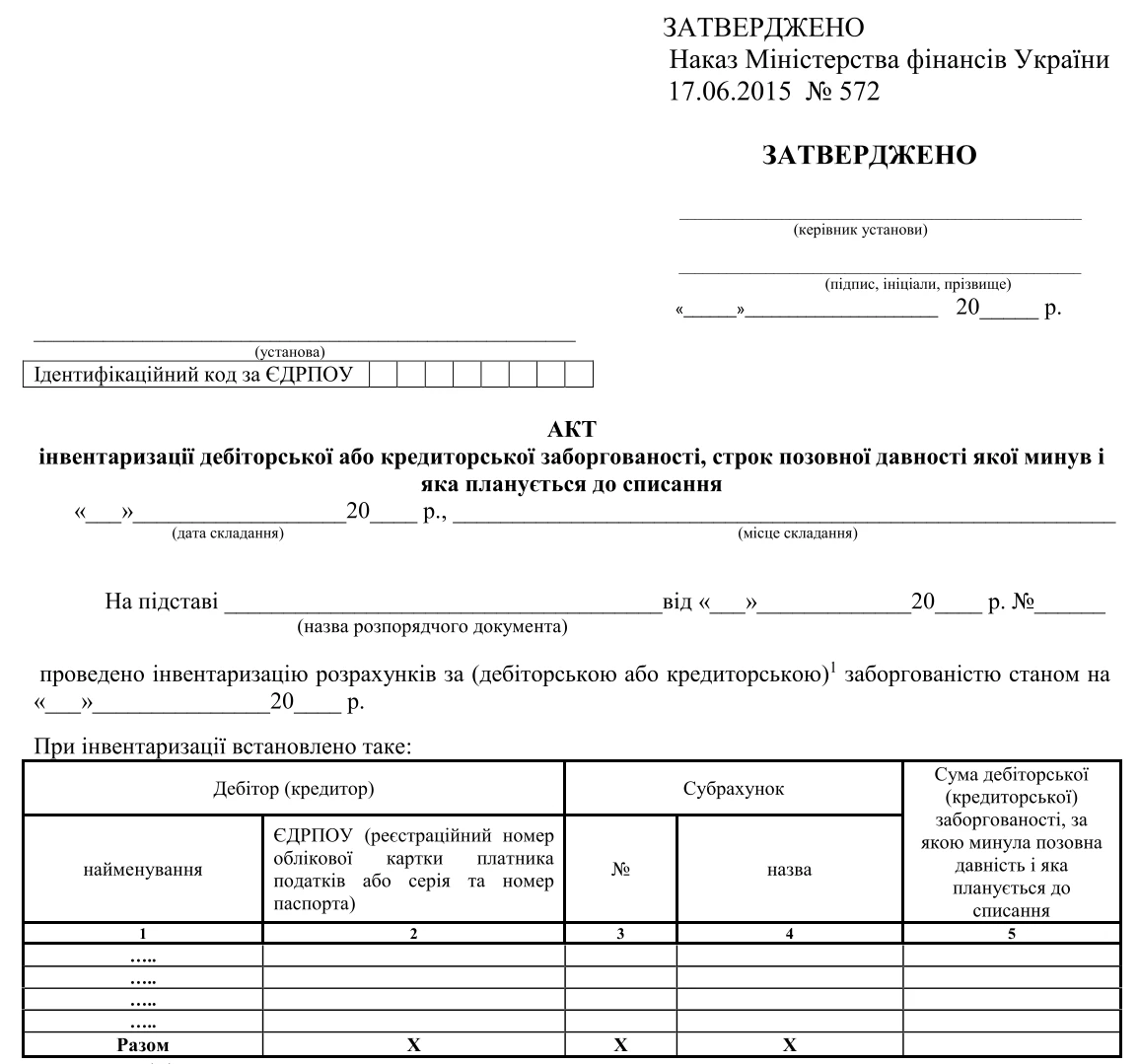

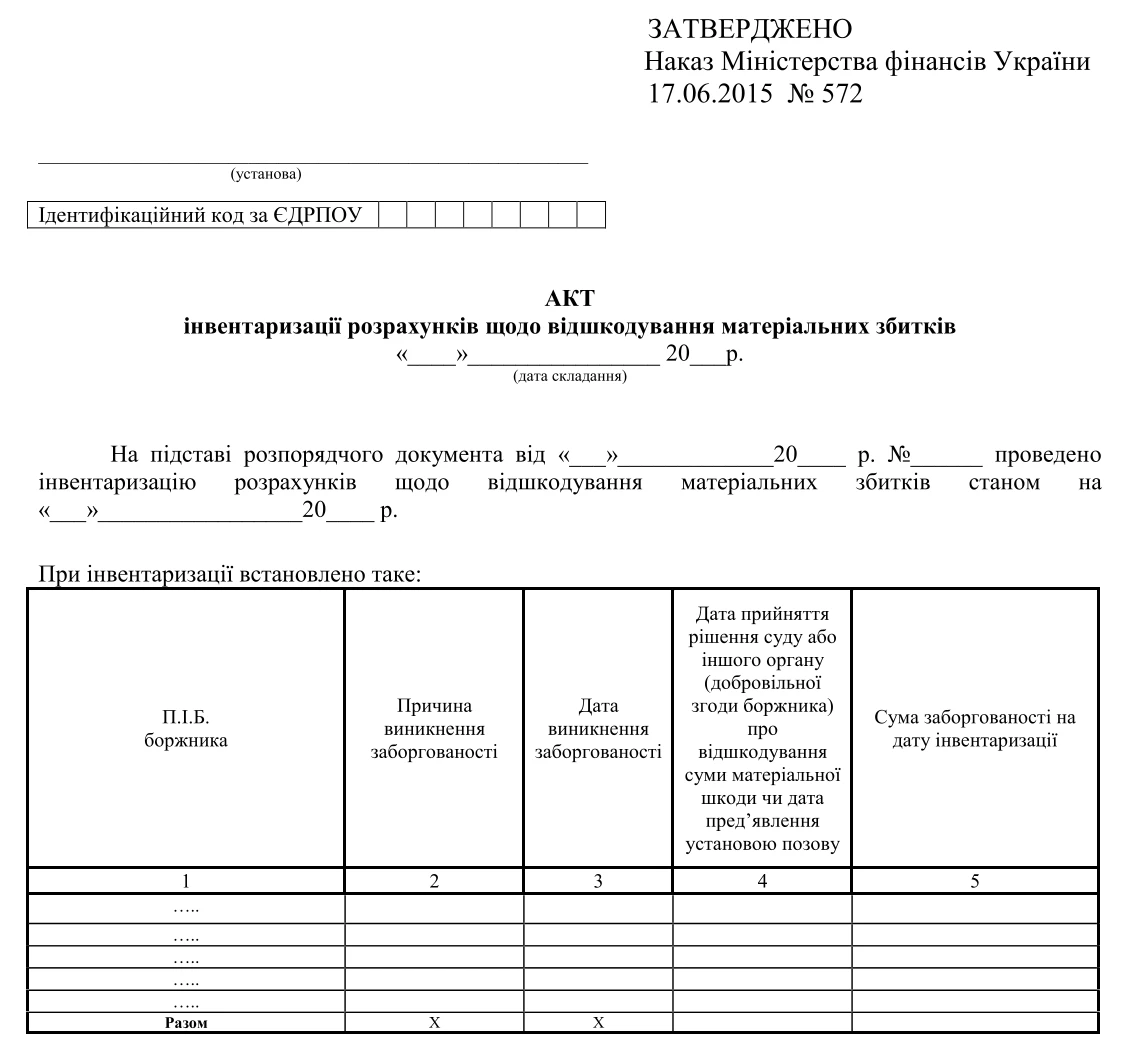

Акт інвентаризації розрахунків з дебіторами і кредиторами — зразок

Акт інвентаризації розрахунків із дебіторами і кредиторами на підставі отриманих від контрагентів документів, що підтверджують реальність заборгованості. Приклад заповнення такого документа наведений нижче.

Приклад заповнення акта інвентаризації розрахунків