експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Плата за землю – це місцевий податок, який має дві форми. Перша – орендна плата за земельні ділянки державної і комунальної власності. Друга – земельний податок, який справляється за земельні ділянки іншої власності, наприклад приватної. Розглянемо розмір та правила плати за землю 2023.

Аби бюджет сільських, селищних, міських територіальних громад, а також бюджети районів у містах (у разі наявності таких) наповнювався за рахунок плати за землю 2023 року, орган місцевого самоврядування приймає рішення, у якому визначає:

ставки;

платників – землекористувачів;

власне об’єкт оподаткування;

пільги з плати за землю тощо. Однак є й обов’язкові звільнення від сплати – на підставі ст. 282 ПКУ, де чимало бюджетних установ.

До речі, загальний код пільги по платі за землю – 18010510 (з довідника 115/1 на сайті ДПС від 05.05.2023 р.). За цим кодом ОМС встановлюють ставки плати за землю та пільги щодо земельного податку, що сплачується на відповідній території. Цей код може використовуємо за потреби при заповненні Податкової декларації з плати за землю.

☛Плата за землю – це місцевий податок, ставки й пільги по якому визначає місцева рада

Однак усі ці ставки й пільги ОМС мають встановлювати до 15 липня за рік перед звітним. Якщо таке рішення не прийняте, то у звітному році діють ставки й пільги за попередній рік.

Таким чином, у 2023 році діють ставки з плати за землю й пільги, які були визначені ще станом на 15 липня 2022 року. Всю потрібну інформацію по ставках податку і пільгах шукаємо на веб-порталах відповідних ОМС або в узагальненому вигляді на веб-порталі ДПС: ставки місцевих податків і зборів.

Окрім ставок плати за землю для розрахунку ще й потрібно знати нормативну грошову оцінку (НГО) земельної ділянки. Її можна знайти у Інформації щодо нормативної грошової оцінки одиниці площі ріллі в розрізі областей від Держслужби України з питань геодезії картографії та кадастру. Якщо є певні сумніви щодо НГО, то проконсультуйтеся у місцевій ДПС – податківцям така інформація теж передається у 10-денний термін після затвердження відповідної техдокументації з НГО.

☛ Плата за землю залежить від ставки податку та НГО земельної ділянки

Далі розглянемо як земельний податок, так і орендну плату за землю державної/комунальної власності.

Зверніть увагу, що індивідуальних ставок плати за землю чи індивідуальних пільг бути не може (пп. 12.3.7 ПКУ) – якщо вони є, то встановлюються або на всій території, або певній групі суб’єктів господарювання.

Податок на землю 2023 державної і комунальної власності сплачують бюджетні установи, держоргани чи ОМС, які є власниками земель.

Та не всі бюджетні установи чи органи зобов’язані сплачувати земельний податок 2023 року. Так, на підставі ст. 282 ПКУ звільняються від сплати земельного податку:

бази олімпійської та параолімпійської підготовки, перелік яких затверджується урядом;

дошкільні та загальноосвітні навчальні заклади;

заклади культури;

заклади фізичної культури та спорту;

заклади соцзахисту;

заклади охорони здоров’я;

заклади освіти;

заклади науки;

дитячі санаторно-курортні заклади;

заклади оздоровлення і відпочинку.

Однак земельний податок зобов’язані сплачувати національні й державні дендрологічні парки.

Зверніть увагу, що звільнення на заклади охорони здоров’я, освіти, фізичної культури та спорту, дошкільні та загальноосвітні навчальні заклади та спорту поширюється лише за умови, якщо вони повністю утримуються за рахунок державного/місцевого бюджету (пп. 282.1.4 ПКУ).

Щодо дитячих санаторно-курортних закладів і закладів оздоровлення та відпочинку, то вони мають бути на балансі підприємств, установ, які знаходяться у Реєстрі неприбуткових (пп. 282.1.5 ПКУ). Баланс бюджетної установи якраз таким і є.

Також серед тих, хто звільнений від сплати земельного податку, – ДЮСШ, центри з розвитку фізкультури і спорту осіб з інвалідністю, центри фізичного здоров’я населення, школи вищої спортивної майстерності, центри олімпійської підготовки, чиї спортивні споруди розміщені на земельних ділянках. Умова – теж їхня приналежність до товариств, які включені до Реєстру неприбуткових (пп. 282.1.6 ПКУ).

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Плата за землю в Україні є обов’язковим платежем за користування земельними ділянками. Встановлена нормативна грошова оцінка (НГО) такої ділянки і є базою оподаткування. Також цю базу збільшують на коефіцієнт індексації, про який щороку повідомляє ДПС. У разі невстановлення такої оцінки, базою для оподаткування є площа земельної ділянки – див.таблицю нижче.

База розрахунку плати за землю 2023

Земельний податок за рік

Орендна плата за землю

якщо НГО проведена

якщо НГО не проведена

площа × проіндексована НГО одиниці площіземельної ділянки × ставка податку (%)

площа× проіндексована НГО одиниці площі земельної ділянкипо області*× ставка податку (%)

Щодо індексації, то коефіцієнт індексації НГО для c/г дділянок за 2022 рік рівний 1, як і минулого року (індексація 100% – див. повідомлення ДПС). Коефіцієнти індексації за минулі роки можна знайти на сайті Держслужби з питань геодезії, картографії та кадастру або далі є таблиця. У разі зміни бази оподаткування, наприклад з причини збільшення коефіцієнта індексації НГО протягом року, необхідно подати декларацію впродовж 20 к. днів (п. 286.4 ПКУ).

У разі якщо установа має звільнення та надає землю в оренду, наприклад, частину будівлі, то земельний податок обчислюється пропорційно площі, яку передано в оренду.

Однак земельний податок 2023 нараховується не на всі земельні ділянки. У ст. 283 ПКУ визначено перелік виду земель, на які нараховувати земподаток не можна. Мова йде про сільськогосподарські угіддя, які:

законсервовані;

знаходяться в зоні радіоактивного чи хімічного забруднення;

використовують для випробування нових сортів культур.

Також плата за землю не буде нараховуватись на земельні ділянки, які відведені для автомобільних доріг загального користування, кладовищ тощо.

Ще одне звільнення – земельні ділянки на тимчасово окупованій території та/або території населених пунктів, які розташовані на лінії зіткнення (п. 38.7 підрозд. 10 розд. Перехідних положень ПКУ).

Звільнення від плати за землю під час воєнного стану

Також звільнені від плати за землю земельні ділянки на період з березня 2022 року по 31 грудня року, наступного за роком, у якому буде скасовано воєнний стан, не підлягає нарахуванню та сплаті плата за землю (земельний податок й орендна плата за земельні ділянки державної та комунальної власності) – якщо такі земельні ділянки розташовані на територіях, де ведуться (велися) бойові дії, або на територіях, тимчасово окупованих збройними формуваннями РФ (п. 69.14 підрозд. 10 Перехідних положень ПКУ). Перелік таких територій визначає Кабінет Міністрів України, хоча в дійсності це наказ Мінреінтеграції від 22.12.2022 р. № 309).

Максимальні ставки земельного податку 2023

Ставки земельного податку диференційовані залежно від місця розташування ділянки, проведеної нормативної грошової оцінки тощо. Нижче наведено максимальні ставки за ПКУ. ОМС можуть ставки земельного податку затверджувати як на рівні максимальних, так і нижче (п. 274.1 ПКУ, п. 274.2 ПКУ, п. 277.1 ПКУ).

МАКСИМАЛЬНИЙ РОЗМІР ЗЕМЕЛЬНОГО ПОДАТКУ

(у відсотках нормативно грошової оцінки)

Вид земель

Місцезнаходження земельної ділянки відносно населеного пункту

Розмір земельного податку (%) для земель, нормативну грошову оцінку яких:

проведено

не проведено

Земельні ділянки у постійному користуванні суб’єктів господарювання (крім державної й комунальної власності)

у межах

≤ 12

–

поза межами

≤ 5*

Земельні ділянки інших користувачів

у межах

≤ 3

–

поза межами

≤ 5*

Землі загального користування

у межах

≤ 1

–

поза межами

Сільськогосподарські угіддя

у межах

0,3-1

–

поза межами

0,3-5*

Для лісових земель

у межах

≤ 0,1

–

поза межами

≤ 0,1*

* % НГО одиниці площі ріллі по області

Водночас плата за землю, надана гірничодобувним підприємствам з метою видобування ними корисних копалин й розробки родовищ таких копалин, становить четверту частину земельного податку (тобто 25%), якщо ці земельні ділянки раніше надавали для залізниць у межах смуг відведення.

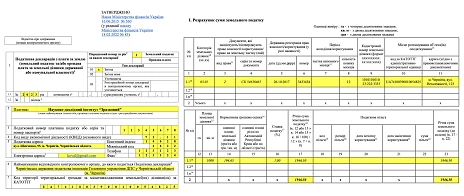

НДІ «Зразковий» має земельну ділянку площею 1000 кв. м; нормативна грошова оцінка землі – 194,65 грн за 1 м2 (у урахуванням індексації за 2022 рік, коефіцієнт 1,00); місцева рада встановила ставку податку на рівні 1%.

земельна ділянка державної чи комунальної власності;

укладений договір оренди.

Відтак, орендну плату за землі державної і комунальної власності сплачують орендарі цих земель.

Розмір орендної плати за землю 2023

Розмір орендної плати за ПК прив’язаний до розміру земельного податку. Так, орендна плата за землю 2023 року не може бути меншою за розмір земельного податку за такий вид ділянки. Однак є і верхня межа її максимального розміру – 12% НГО земельної ділянки.

Але якщо орендаря обирають за конкурсом, розмір орендної плати може перевищувати 12% НГО земділянки, щодо якої проводиться конкурс.

Орендна плата за землю 2023 для окремих земель не може перевищувати розміру земельного податку. Мова йде про пасовища у населених пунктах, які мають статус гірських.

А от для баз дефлімпійської, параолімпійської, олімпійської підготовки за переліком, що затверджує КМУ, заборонено, щоб розмір орендної плати перевищував 0,1% НГО земель.

Розрахунок плати за землю здійснюємо з урахуванням коефіцієнтів індексації. Щороку їх визначає Держгеокадастр, а ДПС доводить цю інформацію до установ – платників земельного податку. З’являється така офіційна інформація на початку року. На 2023 рік коефіцієнт індексації поки що невизначений. Стане відомий, скоріше за все, на початку 2022 року.

☛Декілька років поспіль, включаючи 2022 рік, коефіцієнт індексації НГОс/г ділянок = 1

ПЛАТА ЗА ЗЕМЛЮ 2023: ІНДЕКСАЦІЯ НГО

Рік затвердження нормативної грошової оцінки

Коефіцієнт індексації за видами земель

с/г угіддя*

інші землі

1996

1,703

1,703

1997

1,059

1,059

1998

1,006

1,006

1999

1,127

1,127

2000

1,182

1,182

2001

1,020

1,020

2002

–

–

2003

–

–

2004

–

–

2005

1,035

1,035

2006

–

–

2007

1,028

1,028

2008

1,152

1,152

2009

1,059

1,059

2010

1,000

1,000

2011

1,000

1,000

2012

1,000

1,000

2013

1,000

1,000

2014

1,249

1,249

2015

1,200

1,433

2016

1,000

1,060

2017

1,000

1,000

2018

1,000

1,000

2019

1,000

1,000

2020

1,000

1,000

2021

1,000

1,100

2022*

1,000

1,150

* до с/г угідь належать такі види земель, як рілля, перелоги, сіножаті, пасовища, багаторічні насадження;

для кодифікації територій замість колишнього КОАТУУ тепер використовується новий Класифікатор адміністративно-територіальних одиниць (КАТОТТГ) – рядок 7 декларації;

ввели показник періоду володіння/користування земельною ділянкою – для випадків володіння/користування земельними ділянками не повний календарний рік. Це кол. 7-8 розділу І декларації, а також колонки 8-9 розділу ІІ;

додана інформація про строк користування податковою пільгою у звітному періоді – у кол. 20-21 розділу І декларації.

Форма декларації для земельного податку та орендної плати за землю єдина. Однак, якщо установа виступає в ролі платника земельного податку і орендної плати, то вона подає дві окремі декларації по кожному податку за типом форми «звітна». Періодичність її подання обирає самостійно (п. 286.2 ПКУ):

раз на рік – не пізніше 20.02.2023 (за 2023 рік декларація мала бути подана не пізніше 20.02.2023 р., тобто наперед, – це особливість усіх майнових податків, яким є і плата за землю);

щомісячно – до 20-го числа місяця, який настає за звітним.

Як правило, обирається перший варіант. Завжди можна подати потім уточнюючу у разі зміни об’єкта оподаткування. Зробити це слід впродовж 20 к. днів (п. 286.4 ПКУ).

☛Податкова декларація з плати за землю має 2 варіанти подачі: раз на рік і щомісяця

Заверніть також увагу на те, що декларація подається навіть за наявності податкової пільги зі сплати плати за землю (роз’яснення ДПС). У такій декларації слід порахувати суму податкової пільги, тобто суму недоотриманого бюджетом податку. Однак податкове зобов’язання зі сплати податку буде нульовим. Приклад заповнення такої “пільгової” декларації є у зразку.

☛Наявність пільги не звільняє від обов’язку подати декларацію

Приклад заповнення податкової декларації з плати за землю за раніше наведеним прикладом наведений нижче.

Плата за землю в Україні сплачується кожною установою, яка нарахувала податкові зобов’язання у зазначеній декларації. Сплачується вона щомісячно рівними частинами. Термін сплати – впродовж 30 календарних днів місяця, наступного за звітним. Так, крайній день сплати за січень 2023 року – 02.03.2023, за лютий 2023 р. – 30.03.2023, за березень 2023 р. – 28.04.2023 р., за квітень 2023 р. – 30.05.2023 р., за травень 2023 – 30.06.2023 і т.д. Якщо 30-й день припадає на вихідний, то сплачувати треба напередодні, так як перенесення днів сплати не передбачено (роз’яснення ДПС).