головний спеціаліст відділу освіти, культури, молоді та спорту Черкаської селищної ради

Маєте справу з пальним але його облік викликає питання? Щоб упоратися з обліком палива без помилок — скористайтеся алгоритмом, зразками та бухгалтерськими проведеннями у статті

Розглянемо ситуацію: комунальний заклад Зразковий ЗЗСО I—III ступенів (далі — установа), який не є платником ПДВ, щоб забезпечити роботу газонокосарок з чотиритактними і двотактними двигунами, придбав пально-мастильні матеріали (ПММ), а саме

20 літрів бензину А-95 по 23,50 грн за літр загальною вартістю 470 грн;

1 літр оливи для двотактних двигунів (мастило Т2) загальною вартістю 180 грн;

4 літри оливи для чотиритактних двигунів (мастило Т4) загальною вартістю 385 грн.

Установа придбала ПММ на умовах післяплати за рахунок коштів загального фонду. Протягом місяця установа використала: бензин А-95 — 10 літрів, мастило Т2 — 0,5 літра, мастило Т4 —1,2 літра. Як правильно облікувати придбані ПММ та списати використані? У яких документах відобразити їх надходження та видачу?

ПММ — це легкозаймисті суміші. Тому насамперед ретельно підготуйте місце, де їх зберігатимете до повного використання. Щоб це зробити, дотримуйте норм Закону України «Про охорону праці» від 14.10.1992 № 2694-XII, Інструкції № 281, затвердженої наказом Мінпаливенерго України, Мінекономіки, Мінтрансзв'язку України, Держспоживстандарту від 20.05.2008 № 281/171/578/155 та Правил № 205, затверджених наказом Державного комітету України з промислової безпеки, охорони праці та гірничого нагляду від 19.09.2008 № 205. Як облікувати придбані ПММ, який субрахунок обрати та у яких документах відобразити інформацію про рух ПММ — розглянемо детально.

ПММ, які закупили та передали на зберігання постачальнику, що відпускатиме його за талонами або смарт-картками, відображайте на субрахунку 1514 «Пально-мастильні матеріали». Адже на цьому субрахунку ведуть облік усіх видів палива, яке придбавають чи заготовлюють для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель (План рахунків № 1203, затверджений наказом Мінфіну від 31.12.2013 № 1203, Порядок застосування Плану рахунків, затверджений наказом Мінфіну від 29.12.2015 № 1219).

Щоб деталізувати операції, які відображатимете на субрахунку 1514, розробіть та затвердьте до нього аналітику (ч. 2 ст. 8 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV). Адже організація бухобліку в установі належить до компетенції його власника/власників або уповноваженого органу/посадової особи відповідно до законодавства та установчих документів.

У нашій ситуації установа придбала 20 літрів бензину у спеціальну ємність (металеву каністру), а також оливу для двотактних і чотиритактних двигунів відповідно до технічних характеристик обладнання, яке використовуватиме у роботі. Тож введіть відповідні аналітичні рахунки до субрахунку 1514 для зручного і деталізованого обліку ПММ, а саме:

1514/1 — бензин А-95;

1514/2 — мастило Т2;

1514/3 — мастило Т4.

У яких документах відобразити інформацію про надходження та видачу ПММ?

Щоб правильно облікувати надходження та видачу ПММ, керуйтеся Порядком складання типових форм з обліку та списання запасів суб’єктами державного сектору, затвердженого наказом Мінфіну від 13.12.2022 № 431, а також типовими формами обліку запасів.

Отримання ПММ на склад відображайте за прибутковим ордером та відображенням у картці/книзі складського обліку запасів. Передачу ПММ зі складу до матеріально-відповідальної особи, яка використовуватиме його для газонокосарок, оформляйте накладною (вимогою) з відображенням видачі ПММ у картці/книзі складського обліку запасів. Перелік документів/регістрів, які застосовуватиме установа для обліку, контролю визначає самостійно, застосовуючи у тому числі типові форми обліку та списання запасів.

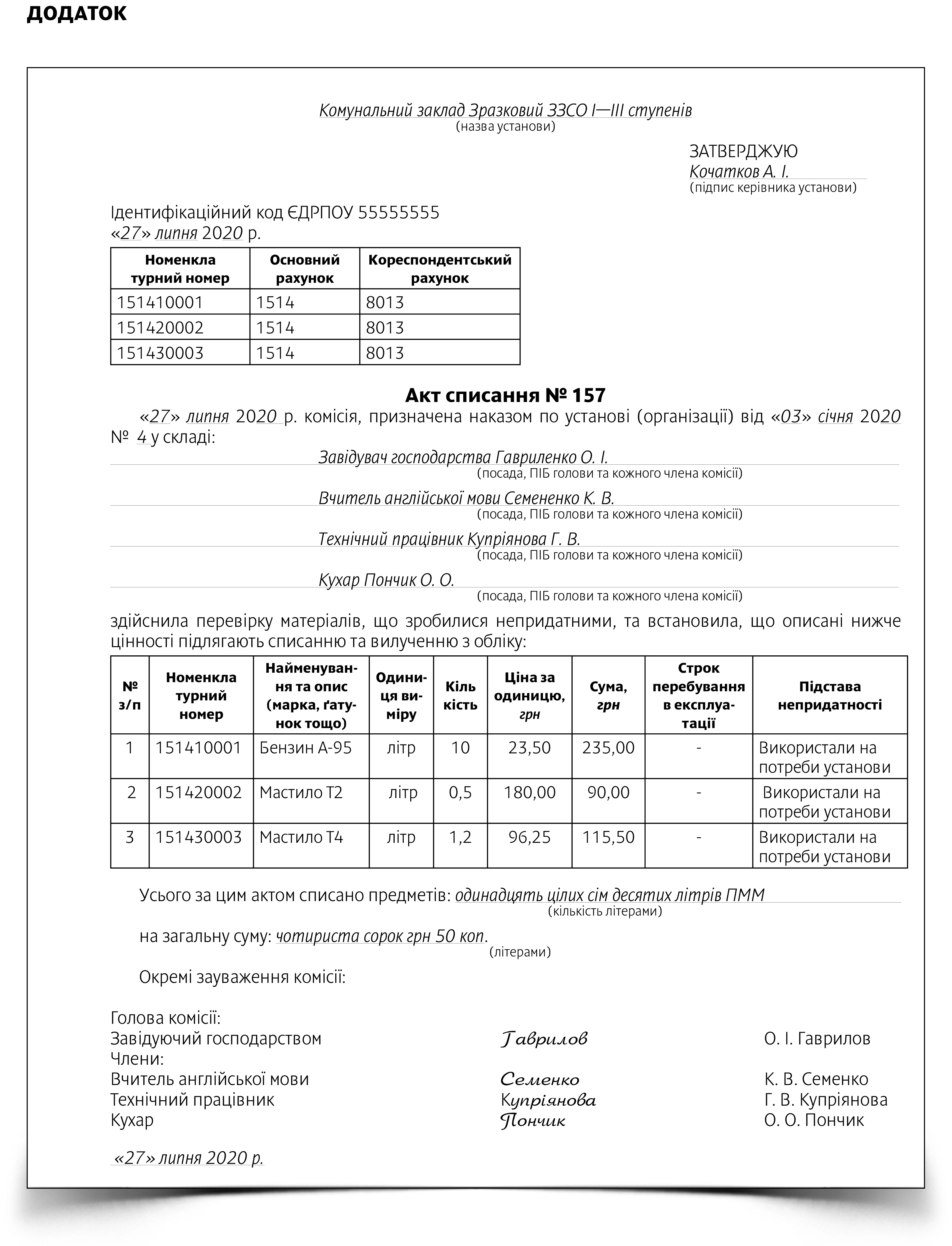

Щоб контролювати паливо, яке фактично спожили газонокосарки, заведіть журнал використання обладнання. У ньому фіксуйте години роботи газонокосарок. На основі відомостей про кількість відпрацьованих годин кожного обладнання та кількість виданих ПММ, які наприкінці кожного місяця подає до централізованої бухгалтерії відповідальний працівник, розраховуйте використані ПММ відповідно до встановлених норм. На основі цих даних комісія, призначена наказом керівника, складає Акт списання запасів.