Мінекономіки оприлюднило проєкт змін до Методики визначення шкоди та обсягу збитків, завданих підприємствам, установам та організаціям усіх форм власності внаслідок знищення та пошкодження їх майна у зв’язку із збройною агресією Російської Федерації, а також упущеної вигоди від неможливості чи перешкод у провадженні господарської діяльності (далі — Методика)

Методику пропонують доповнити новими термінами:

- втрачене майно — майно, над якими втрачено контроль їхніх власників (балансоутримувачів) та / або яке не може бути відновлене за його первісним місцем розташування;

- знищене майно — майно, яке внаслідок руйнівного впливу стало непридатними для подальшого використання за цільовим призначенням і відновлення якого є фізично неможливим та/або економічно недоцільним;

- пошкоджене майно — майно, що зазнало часткового руйнування, але може бути відновлене шляхом ремонту або реконструкції;

- суб’єкт господарювання — підприємства, установи, організації усіх форм власності, фізичні — особи підприємці, утворені відповідно до законодавства.

Як списати будівлю та основні засоби, в які влучила ворожа ракета

Крім того, Мінекономіки пропонує:

- розширити сферу застосування Методики для цілей подання заяв про відшкодування збитків, втрат чи шкоди, що завдані збройною агресією Російської Федерації проти України, до Реєстру збитків, завданих агресією Російської Федерації проти України;

- виключити положення, які передбачали можливість застосовувати стислу форму звіту про оцінку збитків, яка на практиці не використовується;

- уточнити алгоритм розрахунку розміру реальних збитків, завданих нерухомому майну, рухомому майну (машин, обладнання) суб’єктів господарювання, алгоритму розрахунку розміру упущеної вигоди та розміру потреб у відновленні майна;

- уточнити розрахунок у зв’язку з припиненням використання Лондонської міжбанківської ставки пропозиції (LIBOR), застосування якої передбачалось Методикою;

- виключити положення, які надають послідовність визначення розміру збитків, що завдані внаслідок пошкодження, втрати та / або знищення єдиних майнових комплексів підприємств, установ та організацій, як такі, що на сьогодні є не актуальними;

- доповнити Методику положеннями щодо оцінки реальних збитків внаслідок втрати контролю, втрати фінансових активів (грошові кошти та їх еквіваленти, контракти, що надають право отримати грошові кошти або інший фінансовий актив від іншого суб’єкта господарювання, контракти, що надають право обмінюватися фінансовими інструментами з іншими суб’єктами господарювання на потенційно вигідних умовах, та інструментами власного капіталу іншого суб’єкта господарювання), які не були враховані під час розробки чинної редакції Методики.

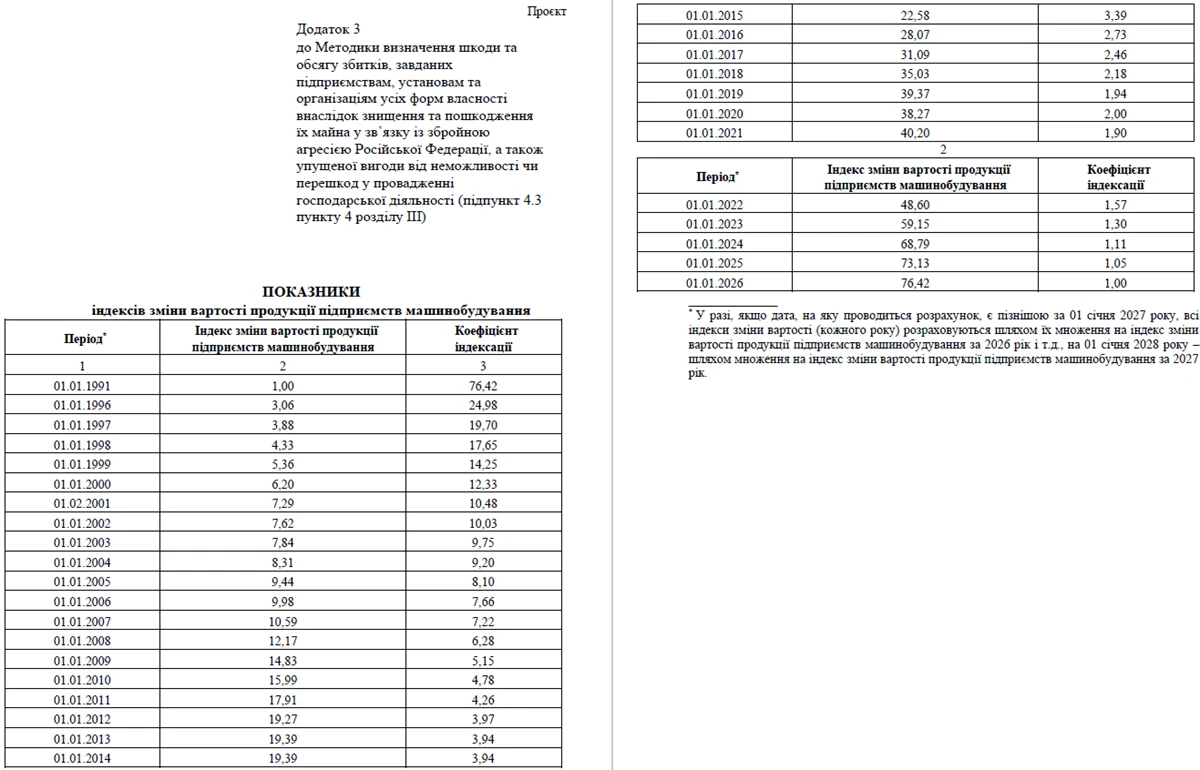

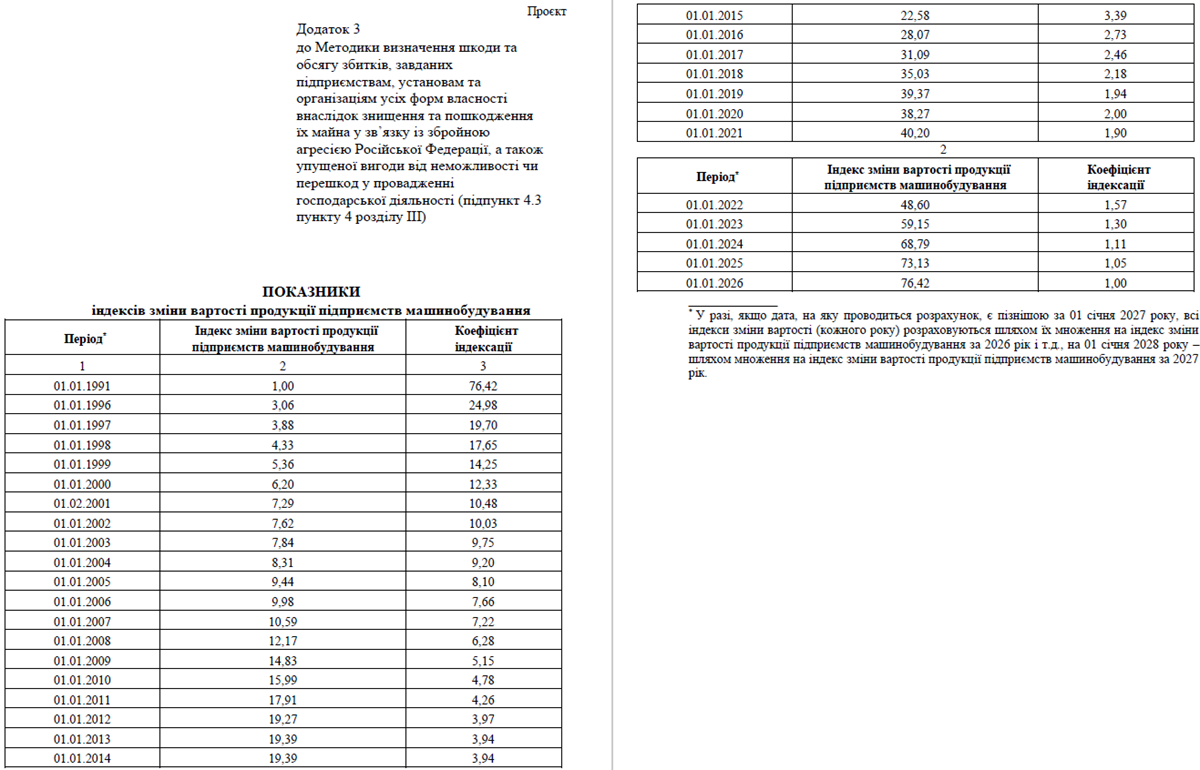

У новій редакції пропонують викласти додатки:

- Показники індексів зміни вартості продукції підприємств машинобудування (додаток 3 до Методики);

- Класифікатор рухомого майна (машин, обладнання та устаткування) (додаток 4 до Методики);

- Довідкова таблиця за рівнем знецінення (додаток 5 до Методики).

Зауваження та пропозиції до проєкту Мінекономіки прийматиме до 14.08.2026 на електронну скриньку: [email protected].

Як і інші господарські операції, нарахування зарплати працівникам бухгалтер відображає в бухгалтерському обліку. Для цього він заповнює меморіальний ордер № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій». Підкажемо, як це зробити правильно

Розповідаємо, як списати будівлю та ОЗ, знищені через обстріл. Даємо детальний алгоритм, як бути із документуванням та бухобліком

Як бути зі списанням пально для техніки, якщо Методрекомендації з нормування витрат палива встановлюють норми лише для автотранспорту? Рішення від «Експертус Головбух Бюджет» у статті

За боргами треба платити. Кредиторська заборгованість бюджетної установи — не виняток. Облік кредиторської заборгованості за товари, роботи, послуги, попередня оплата та післяплата, інвентаризація та списання простроченої кредиторської заборгованості — це питання даного огляду

Установа придбала газонокосарки. Як їх облікувати, а також як визначити та оформити норми споживання палива — пояснили на прикладі робочої ситуації. Скористайтеся готовими проведеннями та скачайте зразки документів