Колеги, встигніть до 02.03.2026 подати звіт неприбуткової організації. Маємо готовий зразок та поради, які допоможуть вам упоратися з цим завданням

Податківці нагадали особливості заповнення та подання Звіту про використання доходів (прибутків) неприбуткової організації, розглянемо їх далі.

Хто подає Звіт про використання доходів (прибутків) неприбуткової організації?

Звіт про використання доходів (прибутків) неприбуткової організації подають всі установи та організації, які відповідно до п. 133.4 ПКУ мають статус неприбуткових і перебувають в Реєстрі неприбуткових, що веде ДПС.

Які терміни подання Звіту про використання доходів (прибутків) неприбуткової організації за 2024 рік?

Граничний термін звітування для неприбуткової організації за 2024 рік – 03.03.2025 року (понеділок).

Куди подавати Звіт про використання доходів (прибутків) неприбуткової організації?

Звіт про використання доходів (прибутків) неприбуткової організації подавайте до ДПС за місцем податкової адреси. Податковою адресою неприбуткової організації є її місцезнаходження, зафіксоване в ЄДР.

Яким наказом затверджена форма Звіту про використання доходів (прибутків) неприбуткової організації?

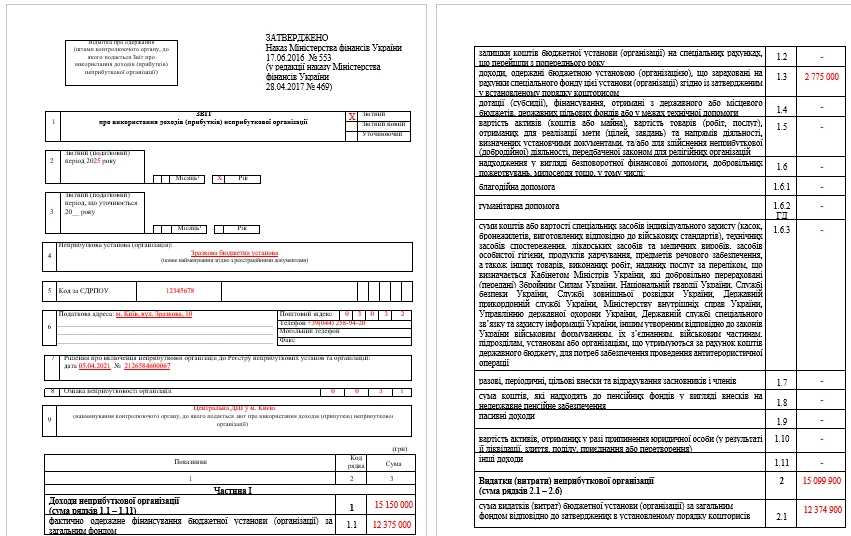

Звіт про використання доходів (прибутків) неприбуткової організації за формою, затверджений наказом Мінфіну від 17.06.2016 № 553. Він складається із табличної частини та трьох додатків:

Чи потрібно у Звіті про використання доходів (прибутків) неприбуткової організації відображати всі суми доходів та витрат, відображені у бухобліку (зокрема нарахованої амортизації ОЗ)?

Дані, наведені у Звіті про використання доходів (прибутків) неприбуткової організації, грунтуються на даних бухобліку та фінзвітності.

Тому всі суми доходів та витрат (зокрема нарахованої амортизації основних засобів), сформовані за правилами бухобліку, відображайте у Звіті про використання доходів (прибутків) неприбуткової організації.

Чи можна в Звіті про використання доходів (прибутків) неприбуткової організації благодійну та гуманітарну допомогу (отриману і видану, відображати разом?

В Звіті про використання доходів (прибутків) неприбуткової організації благодійну та гуманітарну допомогу відображайте окремо.

У рядку 1.6 Звіту зазначається загальна сума отриманої безповоротної фінансової допомоги, добровільних пожертвувань, милосердя. Сума в цій графі складається із суми граф 1.6.1, 1.6.2 та 1.6.3, де:

- 1.6.1 – благодійна допомога отримана (визначена Законом України від 05.07.2012 №5073-VI «Про благодійну діяльність та благодійні організації»);

- 1.6.2 – гуманітарна допомога (визначена Законом №1192). До цього рядку переноситься сумарне значення графи 9 розд. ІІ додатка ГД до Звіту;

- 1.6.3 – сума коштів або вартість товарів, робіт, послуг, які добровільно перераховані (передані) неприбутковій організації з конкретною метою – на потреби ЗСУ, інших силових структур для оборони країни. Це спеціальні засоби індивідуального захисту (каски, бронежилети, виготовлені відповідно до військових стандартів), технічні засоби спостереження, лікарські засоби та медичні вироби, засоби особистої гігієни, продукти харчування, предмети речового забезпечення, а також інші товари, виконання робіт, надання послуг за переліком, що визначається КМУ.

Яка передбачена відповідальність за неподання Звіту про використання доходів (прибутків) неприбуткової організації?

За неподання або несвоєчасне подання Звіту про використання доходів (прибутків) неприбуткової організації згідно з п. 120.1 ПКУ отримаєте штраф у розмірі 340 грн. Повторно, протягом року – 1 020 грн, за кожне неподання або несвоєчасне подання.

Які неприбуткові підприємства, установи та організації можуть внести до Реєстру неприбуткових установ та організацій?

До неприбуткових підприємств, установ та організацій, які не є платниками податку, можна віднести:

- бюджетні установи;

- громадські об’єднання, політичні партії, творчі спілки, релігійні організації, благодійні організації, пенсійні фонди; спілки, асоціації та інші об’єднання юридичних осіб;

- житлово-будівельні кооперативи (з першого числа місяця, наступного за місяцем, в якому відповідно до закону здійснено прийняття в експлуатацію закінченого будівництвом житлового будинку і такий житловий будинок споруджувався або придбавався житлово-будівельним (житловим) кооперативом), дачні (дачно-будівельні), садівничі та гаражні (гаражно-будівельні) кооперативи (товариства);

- об’єднання співвласників багатоквартирного будинку, асоціації власників жилих будинків; професійні спілки, їх об’єднання та організації профспілок, а також організації роботодавців та їх об’єднання;

- сільськогосподарські обслуговуючі кооперативи, кооперативні об’єднання сільськогосподарських обслуговуючих кооперативів; інші юридичні особи, діяльність яких відповідає вимогам п. 133.4 ПКУ.

неприбуткової організації")