Щоб з’ясувати, чи можна використовувати повернені кошти, проаналізуйте:

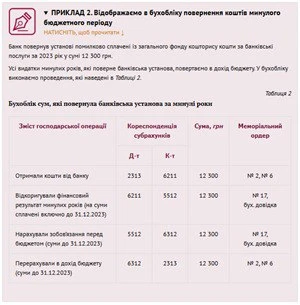

до якого бюджетного періоду належать витрати. Якщо ці суми є витратами минулих бюджетних періодів, їх уже віднесли на результат виконання кошторису. Тому треба коригувати фінансовий результат за попередні звітні періоди. Про відновлення касових видатків у цьому разі не йдеться;

за рахунок коштів якого фонду кошторису провели витрати:

якщо оплату видатків установа провела за рахунок коштів загального фонду, перерахуйте ці суми до доходу загального фонду відповідного бюджету;

якщо це видатки зі спецфонду, ці кошти не треба перерахувати в дохід бюджету. Вони залишаються в розпорядженні установи. Але розпоряджатися ними можна тільки в межах приписів ч. 9 ст. 51 БК.

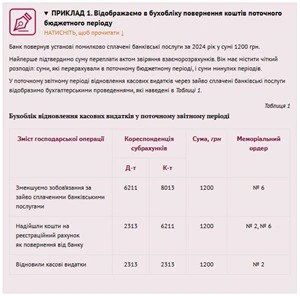

Якщо кошти надійшли як відновлення видатків минулого року за загальним фондом, складіть бухгалтерську довідку, нарахуйте зобов’язання перед бюджетом та оформте платіжне доручення, щоб перерахувати їх до бюджету.

Готові бухпроведення для обліку повернених коштів поточного й минулого бюджетних періодів

В умовах динамічного функціонування бюджетної сфери інколи виникають ситуації, коли матеріальні цінності купують для одних цілей, а фактично споживають для інших. Зокрема, це стосується продуктів харчування у закладах освіти, охорони здоров’я чи соціального захисту. Неузгодженість між фактичним використанням та програмним кодом видатків може призвести до суттєвих фінансових санкцій. Докладніше про визначення КПКВК, правову суть проблеми та алгоритм дій бухгалтера — у статті

Передача комунального майна з балансу на баланс між установами потребує правильного документального оформлення та бухгалтерського обліку. Які акти складати, які проведення застосовувати, як обліковується прийняття майна — розповідаємо у цьому огляді

Облік спецодягу на підприємстві здійснити легко із порадами та підказками у статті. Допоможемо відобразити надходження, використання та списання спецодягу в бухгалтерському обліку. Скачайте готові бухгалтерські проведення і працюйте без помилок.

Як і інші господарські операції, нарахування зарплати працівникам бухгалтер відображає в бухгалтерському обліку. Для цього він заповнює меморіальний ордер № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій». Підкажемо, як це зробити правильно