керівник групи експертів з бюджетного обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Бухгалтер має пам’ятати головне правило експлуатації автомобілів — обов’язковий облік та списання шин в бюджетних установах. Як обліковувати шини, коли їх списувати та які документи для цього необхідні, як ревізори виявляють їх понаднормове списання — дізнаєтеся із публікації

Усе це потребує чіткого обліку та ретельного контролю — тож ревізорам є де розгулятися... Отже, з’ясуємо, як обліковувати шини на складі та в експлуатації.

До якого виду робіт належить сезонна заміна автомобільних шин: техобслуговування, ремонт чи поліпшення?

Чи заводити Картку обігу пробігу на шини, які отримали разом з автомобілем?

Як правильно обліковувати автомобільні шини: у комплектації з транспортним засобом чи як окремі об’єкти обліку?

Як утилізувати списані автомобільні шини?

За яким КЕКВ придбавати автомобільні шини?

Чи обов’язково вести Картки обліку пробігу, чи перевірятимуть їх ревізори?

Облік автомобільних шин на складі

Відповідальність за приймання, зберігання та відпуск шин покладайте на матеріально відповідальну особу. Її призначає керівник установи наказом. З цією особою укладайте письмовий договір про повну матеріальну відповідальність.

Коли матеріально відповідальна особа отримує шини, має розписатися на документі постачальника і прийняти їх на зберігання. Облік шин в бюджетних установах треба здійснювати у Картці (книзі) складського обліку запасів (далі – Книга), форма якої затверджена наказом Мінфіну від 13.12.2022 № 431 (далі — Наказ № 431).

Матеріально відповідальна особа в Книзі веде записи за найменуванням, гатунком та кількістю на підставі прибутково-видаткових документів і після кожного запису виводить залишок шин. Окрім цього вона на кожну шину чи комплект складає матеріальний ярлик, форма якого затверджена Наказом № 431. Його чіпляють у місці зберігання шин.

Видачу шин зі складу оформляйте накладною (вимогою), форма якої затверджена Наказом № 431. Накладну (вимогу) у трьох примірниках складає матеріально відповідальна особа, що передає шини. Її підписують:

матеріально відповідальна особа, яка передає шини;

матеріально відповідальна особа, яка приймає шини;

керівник установи або уповноважена ним особа;

головний бухгалтер або спеціаліст, на якого покладено виконання обов’язків бухгалтерської служби.

Перший примірник накладної (вимоги) передають до бухгалтерської служби, два інших, по одному примірнику для кожного, залишаються у матеріально відповідальних осіб.

Кожну нову шину, яку встановлюєте на автомобіль, беріть на облік. На неї має бути заведена Картка обліку шин, де під підпис відповідального водія із датою фіксуйте, зокрема:

марку автомобіля, його державний номер;

дату установки шини на автомобіль і технічний стан шини на таку дату.

Враховуючи, що шина є новою і не перебувала в експлуатації, її пробіг на дату установки має становити нуль тис. км.

Для кожної шини, яку знімаєте з автомобіля для передачі на склад, у Картці обліку пробігу під підпис відповідального водія із датою фіксуйте:

марку автомобіля із його державним номером;

дату, коли зняли шину з автомобіля;

пробіг шини;

залишкову висоту протектора;

причину вилучення з експлуатації.

Аби заповнити картку обліку шин 2025 року, беріть дані з подорожніх листів службового автомобіля або документів, які їх замінюють.

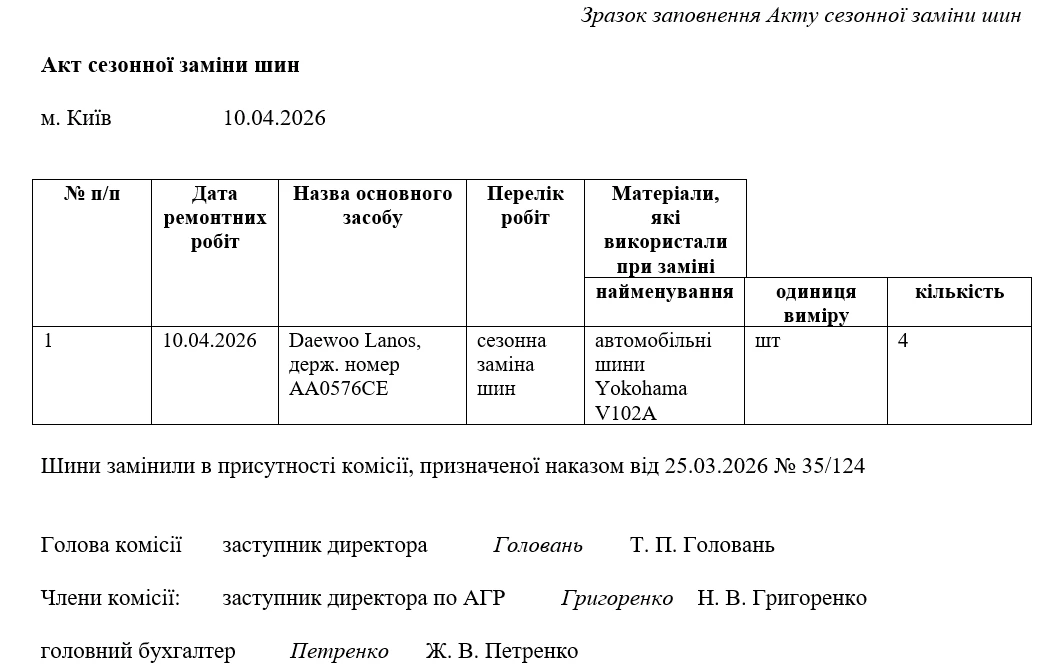

Облік шин: зразок акта сезонної заміни шин

Коли замінюєте літній комплект шин на зимовий або навпаки, складайте акт у довільній формі. В акті зазначайте тип, марку, державний номер автомобіля та номери встановлених шин. Підписують акт члени комісії, створеної в установі. Акт сезонної заміни шин ми навели нижче.

Іноді буває так, що водій шини на автомобілі замінить, але акт обліку шин комісія не оформить і не надасть в бухгалтерію. Результат – облік шин не відповідатиме реальному. Ревізори такий факт не залишать без уваги і обов’язково шукатимуть винного.

Коли замінюєте літній комплект шин на зимовий або навпаки, не повністю зношені шини оприбутковуйте на склад на підставі накладної (вимоги). Такі шини зберігайте на складі окремо від нових.

Заміну шин на транспортному засобі не вважають реконструкцією, модернізацією, технічним переозброєнням та іншим видом поліпшення (п. 3.19 Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затвердженого наказом Мінтрансу від 30.03.1998 № 102; далі — Положення № 102). Вартість установлених на автомобіль нових шин не зараховують до збільшення вартості автомобіля.

Щоб визначити, чи раціонально надалі використовувати зняті шини, або обґрунтувати списання шин, використовуйте Експлуатаційні норми середнього ресурсу пневматичних шин колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затверджені наказом Мінтрансу від 20.05.2006 № 488 (далі — Експлуатаційні норми).

Утилізація шин: бухгалтерський облік

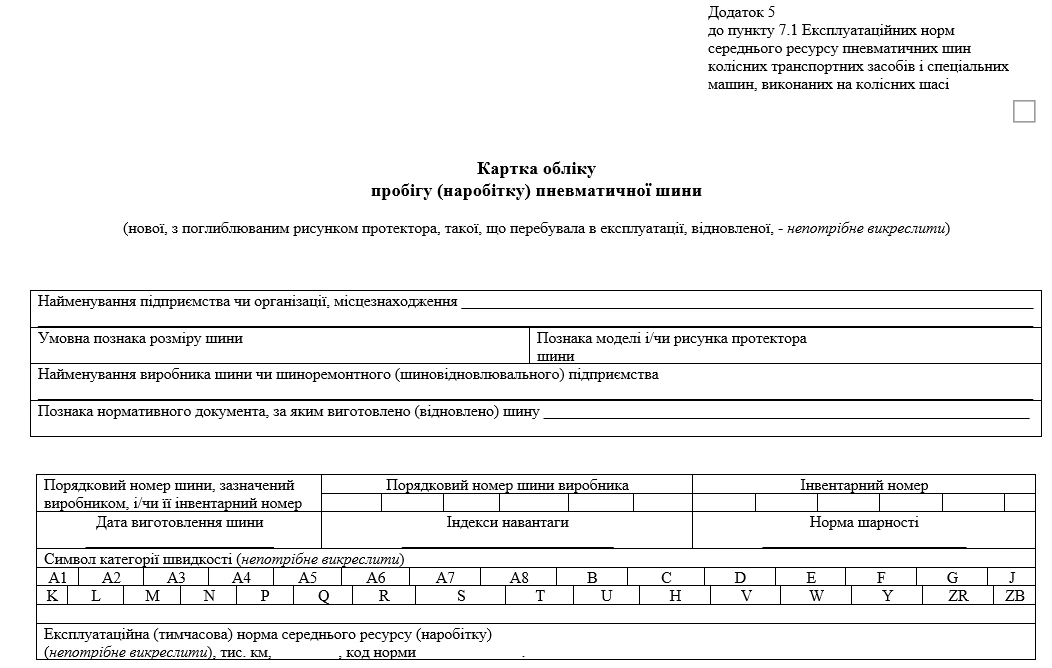

Сумарний пробіг до списання та інформацію про подальше використання шини — відновлення зношеного протектора, ремонт або її переробку (утилізування) – зазначайте у Картці обліку пробігу (наробітку) пневматичної шини (додаток 5 до пункту 7.1 Експлуатаційних норм).

Якщо потрібно замінити шину на ходових колесах запасною шиною, водій має повідомити про дату заміни, заводський чи інвентарний номер заміненої шини, пробіг (наробіток мотогодини) за лічильником пробігу на момент, коли її зняли та установили запасну шину. Ці дані зазначайте у Картці обліку пробігу.

Списання шин

Списання шин з обліку аргументовано тільки тоді, коли їх використати за призначенням уже неможливо. Шину списують, лише якщо вона досягла пробігу, встановленого нормативом для її типу (п. 7.1 Експлуатаційних норм). Це відповідає установленим (скоригованим) нормам. Проте аби списати шини – така умова не обов’язкова й не єдина.

виявили експлуатаційні чи виробничі дефекти, з якими далі використовувати шини небезпечно;

шини не ремонтують через неприйнятні витрати.

У такій ситуації не потрібно брати до уваги, чи відповідає їхній фактичний ресурс Експлуатаційним нормам. До актів списання пошкоджених шин додавайте Картки обліку пробігу. Так само списуйте й запасні шини.

Запаси, зокрема і шини, які стали непридатними, списуйте з балансу установи на підставі акта списання запасів, форма якого затверджена Наказом № 431. Акт списання складає комісія зі списання матеріальних цінностей у двох примірниках. Перший примірник здають до бухгалтерії, а другий – залишають у матеріально відповідальної особи.

Коли списуєте шини, враховуйте їх фактичний пробіг за даними, що містить Картка обліку пробігу. Для цього у Картці обліку пробігу зазначайте сумарний пробіг до списання та інформацію про подальше використання шини, а саме: відновлення зношеного протектора, ремонт чи утилізацію.