Редакція е-журналу «Головбух Бюджет» отримує листи передплатників стосовно правомірності дій ревізорів. Щоб зафіксувати якнайбільше порушень, ревізори ретельно переглядають документи в пошуках можливих помилок. Якщо не знайдуть – можуть їх вигадати. Головне, щоб бухгалтер підписав акт ревізії без заперечень.

З листа до редакції: «Бюджетна установа оформила передплату бухгалтерського видання. Ревізори розцінили це як нецільове й неефективне використання бюджетних коштів. Аргументували тим, що сьогодні всю інформацію можна знайти в інтернеті. Чи правомірні дії ревізорів?»

Чергова необґрунтована претензія ревізорів, про яку повідомила нам читачка, має на меті не лише зафіксувати в установі порушення, а й позбавити бухгалтера надійного помічника в роботі. Аби потім, під час наступних перевірок, мати змогу відзвітувати про мільйонні збитки, які установа нанесла бюджету.

Опитування: як ви ставитесь до ревізорів

Чи мають ревізори підстави, щоб визнавати передплату бухгалтерського видання як нецільове й неефективне використання бюджетних коштів та що робити бухгалтеру у цій ситуації, розповімо у статті «Що робити, якщо передплату бухвидання ревізори хочуть визнати незаконною». У статті ви отримаєте поради від колишнього ревізора:

- Як проаналізувати претензії ревізорів;

- Які аргументи підготувати;

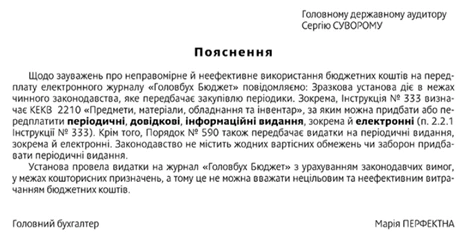

- Як надати письмове пояснення та його зразок.

Висновок

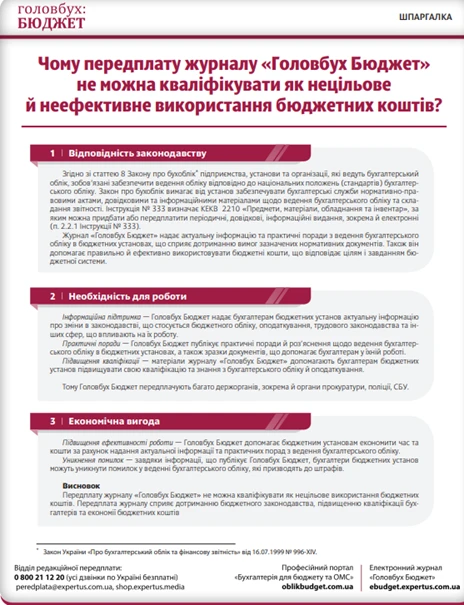

Передплату бухгалтерського видання не можна вважати нецільовим використанням коштів. Головний аргумент на користь установи – відповідність дій бухгалтера нормам чинного законодавства. Адже воно не тільки не забороняє, але й передбачає статті видатків на передплату періодичних видань. Крім того, вимагає від установ забезпечувати бухгалтерські служби нормативно-правовими актами, довідковими та інформаційними матеріалами щодо ведення бухгалтерського обліку та складання звітності.

Саме передплата бухвидань сприяє веденню бухгалтерського обліку відповідно до вимог законів, підвищує кваліфікацію та знання бухгалтерів. Не погоджуйтеся з висновком ревізора щодо того, що все можна знайти в інтернеті. Автори бухвидань несуть персональну відповідальність за свої статті. Натомість інформація, що міститься у відкритому доступі, має неточності й помилки. За недостовірну інформацію з відкритих джерел можна дорого поплатися з власної кишені – за неї відповідає лише той, хто її використовує. Аргументуйте свою позицію письмово. Ревізори муситимуть включити її до акта ревізії. Тож безпідставно звинувачувати установу їм стане складніше.