Тримайте поради експертки, які допоможуть знайти кошти на передплату професійних видань для бухгалтерів. Брак фінансування, який через війну суттєво зачепив бюджетні установи й організації, водночас показав їхні можливості – вихід є завжди.

Де знайти кошти на передплату е-журналу «Головбух Бюджет», який допомагає в роботі, якщо кошторис містить лише видатки на зарплату й комуналку? Саме на такий головний біль від початку війни скаржаться бухгалтери бюджетних установ. Ба більше, навіть якщо кошторис установи «насиченіший», на заваді – воєнні обмеження в черговості видатків. Її визначає Постанова № 590.

Нагадаємо, черговість оплати залежить від того, як використовуєте періодику, і мети, з якою її придбаваєте:

- друга черга – якщо придбаваєте періодичні видання, щоб поповнити фонди бібліотек, або оплачуєте послуги доступу до інформаційних ресурсів, коли передплачуєте електронні видання;

- третя черга – коли передплачуєте паперові або електронні примірники періодики, щоб задовольнити поточні потреби установи (п. 19 Порядку № 590).

Далі запропонуємо чотири варіанти, які допоможуть знайти кошти для передплати. Вибір за вами.

Перерозподіліть бюджетні асигнування

Якщо до кошторису на поточний рік заклали видатки не лише за захищеними статтями, подумайте над тим, щоб перерозподілити асигнування.

Кошторис – плановий документ, який за потреби маєте право переглядати в будь-який час.

Щоб внести зміни, має спрацювати бодай одна з підстав, передбачених пунктом 47 Порядку № 228. Зокрема, зміни до кошторису вносять, щоб перерозподілити бюджетні асигнування в розрізі КЕКВ у межах загального обсягу бюджетних призначень за бюджетною програмою окремо за загальним і спеціальним фондами бюджету.

Так, зможете перерозподілити видатки в межах запланованих кодів видатків, щоб профінансувати, зокрема, періодичні видання для поточних потреб установи та доступ до інформаційних ресурсів, якщо запланували видатки за КЕКВ:

- 2110 «Предмети, матеріали та інвентар»;

- 2240 «Оплата послуг (крім комунальних)».

Для цього:

- складіть довідку про зміни до кошторису за формою з додатка 11 до Інструкції № 57. Зазвичай аналогічну форму використовують, щоб внести зміни до виконання розпису й місцевого бюджету;

- затвердьте довідку та виконайте в тому самому порядку, що й кошториси та плани;

- складіть зведення показників спецфонду кошторису й розрахунки, які обґрунтовують зміни показників видатків бюджету (п. 47 Порядку № 228).

Якщо установа не має запланованих видатків за потрібними КЕКВ і 100% фінансування – це асигнування з бюджету, саме час подумати над тим, щоб залучити додаткові джерела фінансування.

Чи можуть органи Казначейства контролювати — договір з ПДВ чи без

Перерозподіліть бюджетні асигнування

Якщо до кошторису на поточний рік заклали видатки не лише за захищеними статтями, подумайте над тим, щоб перерозподілити асигнування.

Кошторис – плановий документ, який за потреби маєте право переглядати в будь-який час.

Щоб внести зміни, має спрацювати бодай одна з підстав, передбачених пунктом 47 Порядку № 228. Зокрема, зміни до кошторису вносять, щоб перерозподілити бюджетні асигнування в розрізі КЕКВ у межах загального обсягу бюджетних призначень за бюджетною програмою окремо за загальним і спеціальним фондами бюджету.

Так, зможете перерозподілити видатки в межах запланованих кодів видатків, щоб профінансувати, зокрема, періодичні видання для поточних потреб установи та доступ до інформаційних ресурсів, якщо запланували видатки за КЕКВ:

- 2110 «Предмети, матеріали та інвентар»;

- 2240 «Оплата послуг (крім комунальних)».

Для цього:

- складіть довідку про зміни до кошторису за формою з додатка 11 до Інструкції № 57. Зазвичай аналогічну форму використовують, щоб внести зміни до виконання розпису й місцевого бюджету;

- затвердьте довідку та виконайте в тому самому порядку, що й кошториси та плани;

- складіть зведення показників спецфонду кошторису й розрахунки, які обґрунтовують зміни показників видатків бюджету (п. 47 Порядку № 228).

Якщо установа не має запланованих видатків за потрібними КЕКВ і 100% фінансування – це асигнування з бюджету, саме час подумати над тим, щоб залучити додаткові джерела фінансування.

Запровадьте платні послуги

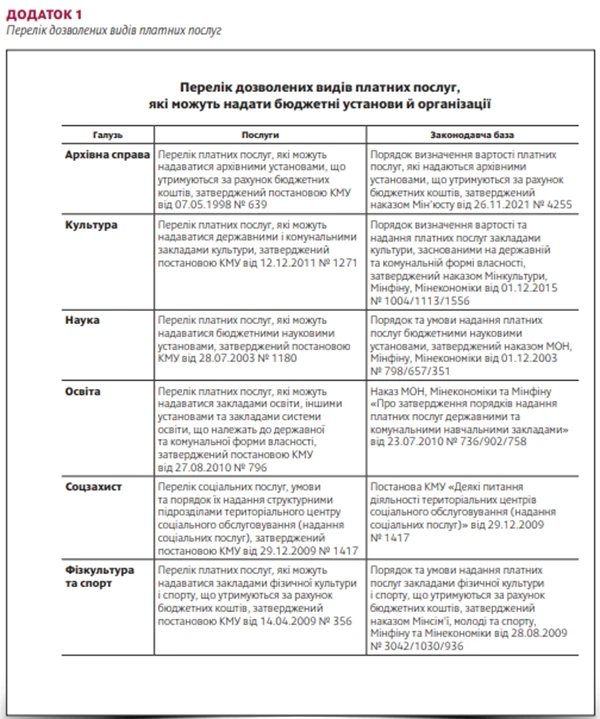

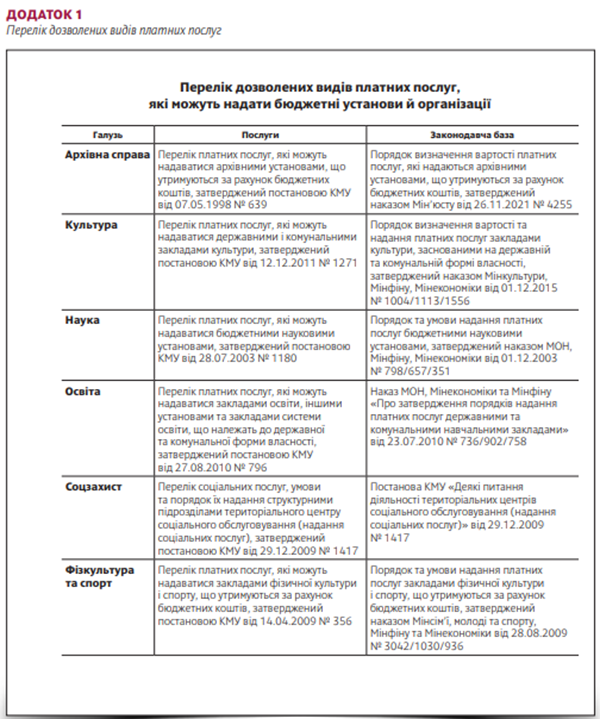

Платні послуги – додаткові кошти установи та її власні надходження. Проте установи й організації мають право надавати лише ті послуги, які дозволяє законодавство. Інакше всю суму зароблених коштів доведеться віддати до бюджету (лист Держказначейства № 16*). Щоб не потрапити в таку ситуацію, ознайомтеся з переліком дозволених платних послуг, які залежать від галузі, у Додатку 1.

СКАЧАТИ ТАБЛИЦЮ

Види власних надходжень бюджетних установ, які є складовою спецфонду кошторису, визначає частина 4 статті 13 Бюджетного кодексу України (БК).

Надходження від платних послуг належать до першої підгрупи першої групи власних надходжень.

На кожну платну послугу, що надаватимете, складіть калькуляцію. Усі видатки, пов’язані з наданням послуг, обов’язково включіть до тарифу. Витрачати надходження цієї підгрупи можете, щоб покрити витрати на організацію та надання послуг згідно з основною діяльністю установи. Під час калькулювання врахуйте складові згідно з вашим галузевим порядком визначення вартості платних послуг.

Заплануйте надходження від платних послуг. Показники проєкту кошторису обґрунтуйте розрахунками за кожним КЕКВ і деталізуйте за видами й кількістю товарів (робіт, послуг), зазначте вартість за одиницю (п. 22 Порядку № 228).

Видатки спецфонду кошторису за рахунок власних надходжень використовуйте в такій послідовності:

- за встановленими напрямами використання;

- на погашення заборгованості з бюджетних зобов’язань за спеціальним та загальним фондами кошторису;

- на заходи, пов’язані з основними функціями установи, які не забезпечені або частково забезпечені видатками загального фонду (пп. 23, 49 Порядку № 228).

Маєте проблеми із запровадженням платних послуг? Зверніться до соціального партнера – профспілкової організації.

Залучіть профспілку

Профспілкові організації в установах, організаціях представляють інтереси своїх членів і захищають їхні трудові, соціально-економічні права й інтереси (ст. 37 Закону № 1045). Забезпечити бухгалтерію передплатою професійного видання й убезпечити її від ризиків – хіба це не захист трудових інтересів своїх членів?

Профспілка – добровільна неприбуткова громадська організація, що об’єднує громадян, пов’язаних спільними інтересами за родом їх професійної (трудової) діяльності (навчання) (ст. 1 Закону № 1045).

Окрім витрат на власне утримання, профспілка зазвичай використовує кошти на культурно-масову, фізкультурну й оздоровчу роботу. Проте статут профспілки обов’язково має визначати джерела надходження та напрями використання коштів. І це не лише традиційні напрями, які актуальні в мирний час. Статут може передбачати й інші положення, які стосуються особливостей, як створюють і за якими принципами функціонують певні профспілки, якщо це не суперечить профільному закону. Це право надає стаття 14 Закону № 1045.

Тож якщо статут профспілкової організації чітко визначає напрями використання коштів, які важко пов’язати з передплатою журналу, на чергових зборах членів ініціюйте внесення змін до статуту профспілки. Пропрацюйте з юристами норми нової редакції статуту, які дозволять отримувати кошти без ризиків втратити неприбутковий статус (пп. 133.4.1, 133.4.2 Податкового кодексу України; ПК).

Якщо статут включає дозволений напрям діяльності, зверніться із заявою до голови профкому. У заяві запропонуйте включити до порядку денного зборів питання про необхідність виділити кошти на передплату. У заяві акцентуйте: передплата дасть змогу захистити трудові інтереси не лише працівників бухгалтерії, але й фахівців із закупівель, кадровиків, економістів та й самого керівника.

Якщо й цей варіант вас не влаштовує, залучіть благодійників. Адже отримувати благодійні внески, гранти та дарунки БК не забороняє.

Зверніться до благодійників

Найпростіший спосіб отримати бажану передплату – звернутись до благодійників. Це:

- фізособи;

- юрособи приватного права;

- благодійні організації та фонди;

- громадські організації, зокрема нерезиденти (ст. 1 Закону № 5073).

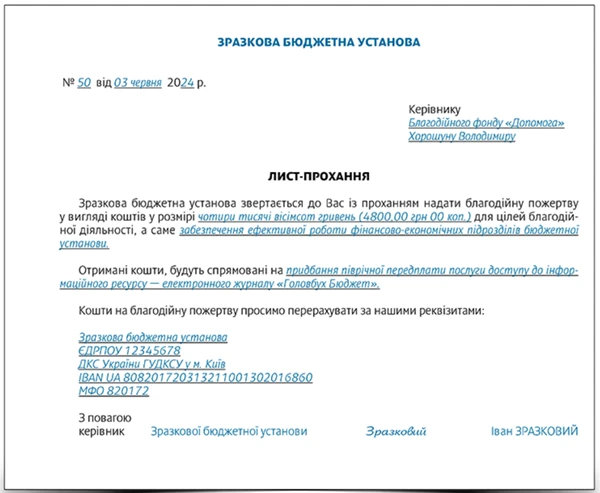

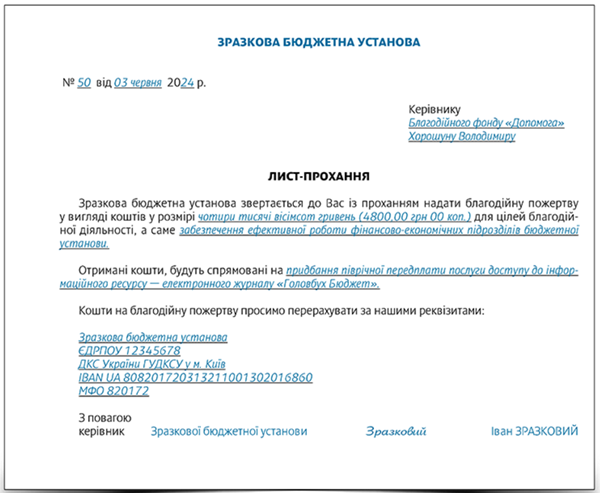

Керуйтесь вимогами Порядку № 1222. Він визначає вимоги щодо того, як отримувати, використовувати й облікувати благодійні (добровільні) внески й пожертви від благодійників-резидентів. Щоб отримати допомогу, оформте лист-прохання в довільній формі. Зразок листа:

СКАЧАТИ ПРИКЛАД

Погодьте із благодійником вид допомоги:

- цільовий благодійний внесок грошима – на передплату періодики або без зазначення мети. Якщо отримаєте нецільовий внесок, рішення щодо напряму використання коштів ухвалює керівник установи самотужки;

- безоплатні послуги з передплати на підставі тристороннього договору благодійної допомоги між благодійником, редакцією журналу та бюджетною установою.

Крім цього, перегляньте, чи маєте залишки невикористаної благодійної допомоги. Якщо з певних причин, коли витратили кошти за напрямом, що його визначив попередній благодійник, утворився залишок – письмово зверніться до благодійника з проханням:

- визначити подальші цілі витрачання коштів,

- або дозволити витратити кошти на розсуд керівника.

- Змінювати цілі й порядок використання благодійної пожертви можна лише за згодою благодійника (ч. 5 ст. 6 Закону № 5073).

За другого варіанта врахуйте вимоги пункту 2 Порядку № 1222. Спрямовувати благодійні кошти треба відповідно до першочергових потреб, які пов’язані виключно з основною діяльністю установи.

Дарунки та благодійні внески – додаткові кошти до загального фонду бюджету, які включають до спецфонду (ч. 4 ст. 13 БК).

Благодійні внески належать до першої підгрупи другої групи власних надходжень.

Коли отримаєте благодійні надходження, внесіть зміни до спецфонду кошторису на підставі:

- довідки Казначейства про підтвердження надходжень до спецфонду Державного бюджету України (додаток 7 до Інструкції № 57);

- довідки про зміни до кошторису (додаток 11 до Інструкції № 57);

- зведення показників спецфонду кошторису без внесення відповідних змін до бюджетного розпису за спецфондом бюджету (п. 47, 49 Порядку № 228).

Впевнені: бодай один із запропонованих варіантів стане вам у пригоді. Залишайтеся з нами.