Підкажемо, що відносити до КЕКВ 2220. Допоможемо розібратися, як тип бюджетної установи та призначення закупівлі впливають на те, який КЕКВ для медикаментів обрати, КЕКВ 2210 чи КЕКВ 2220. Підкріпимо теорію практичними таблицями із бухгалтерськими проведеннями у статті.

Окреслює межі КЕКВ 2220, як і для усіх інших КЕКВ, Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 № 333.

КЕКВ 2220: що входить

Застосовуйте КЕКВ 2220 для:

1

придбання лікарських засобів (лікарських препаратів, ліків, медикаментів; діючих речовин (субстанцій);

гомеопатичних засобів;

засобів, які використовуються для виявлення збудників хвороб, а також боротьби із збудниками хвороб або паразитами; лікарських косметичних засобів та лікарських домішок до харчових продуктів);

крові та її компонентів;

дезінфекційних засобів;

мінеральної води для лікувальних цілей

2

придбання виробів медичного призначення (інструментів, пристроїв, приладдя, матеріалів та інших виробів, зокрема термометрів, діагностичних тестів, перев'язувальних матеріалів, ланцетів, пінцетів, голок, шприців тощо, які не беруться на облік як основні засоби)

3

придбання та виготовлення незалежно від вартості допоміжних засобів слуху, зору, руху, засобів протезування для кардіології, ендопротезів, інших протезів тощо

4

видатків на лікування та оплату послуг за лікування у відповідних медичних закладах осіб, які відповідно до нормативно-правових актів мають таке право (військовослужбовці, особи, які є гласними і негласними штатними працівниками, з числа осіб, які мають спеціальні звання БЕБ, поліцейські, співробітники Служби судової охорони, особи рядового та начальницького складу системи відповідних структур, працівники органів внутрішніх справ, прокуратури, судді тощо);

оплату давання донорами крові та/або її компонентів;

5

придбання ветеринарних препаратів

КЕКВ 2220: роз’яснення

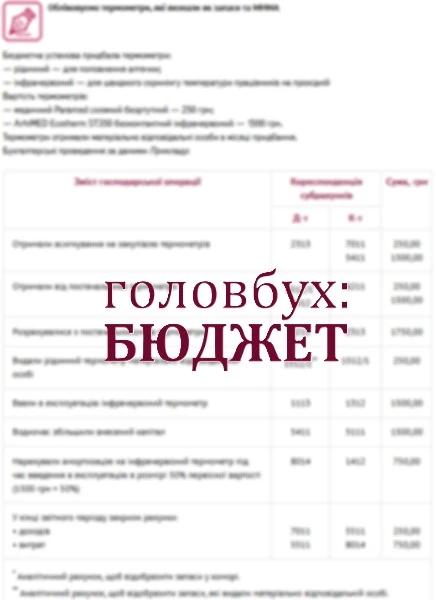

Роз’яснимо застосування КЕКВ 2220 на прикладі інфрачервоних, електронних і рідинних термометрів.

Термометр — засіб контролю температурного режиму в медичних, освітніх, соціальних та інших закладах бюджетної сфери. Щоб правильно облікувати термометри, маєте знати, до якої категорії активів їх віднести, як оформити придбання та які субрахунки використовувати.

Термометри, призначені для медичного використання, класифікують як медичні вироби. Адже їх використовують в медичних цілях, наприклад, щоб визначати температури тіла пацієнта.

Вибір коду економічної класифікації видатків (КЕКВ) залежить від типу бюджетної установи та призначення закупівлі. Особливо це важливо, коли йдеться про аналогічні товари, які можна придбавати як за КЕКВ 2210, так і за КЕКВ 2220. У такому разі зважайте передусім на те, хто і для чого придбаває термометр.