Коли можна вносити зміни до кошторису бюджетної установи та як правильно це зробити — далі у огляді

Кожна бюджетна установа, держорган чи ОМС є розпорядником бюджетних коштів, який діє відповідно до вимог бюджетного законодавства. Всі доходи і видатки розпорядник бюджетних коштів затверджує в кошторисі, плані асигнувань загального фонду бюджету, зведенні показників спеціального фонду кошторису, інших планових і фінансових документах.

Та час від часу виникають ситуації, коли розпоряднику потрібно дещо змінити кошторис бюджетної установи. Коли виникає така необхідність та як правильно це зробити — розглянемо далі.

Об’єднану звітність оновлюють із липня 2026-го: що змінюється

У яких ситуаціях вносити зміни до кошторису бюджетної установи

Ініціатором змін може бути як сама установа, так і головний розпорядник, Мінфін чи місцевий фінансовий орган. Кожен розпорядник бюджетних коштів має чітко розрізняти ситуації, за яких він може змінювати кошторис. Адже у деяких із них унести зміни можливо лише після відповідних змін до розпису державного/місцевого бюджету.

Перелік ситуацій, коли зміни до кошторису можна внести виключно після змін до розпису державного/місцевого бюджету, визначає п. 47 Порядку складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ, який затверджений постановою КМУ від 28.02.2002 № 228 (далі — Порядок № 228). Він дозволяє зміни, якщо:

- під час діяльності установи потрібно перерозподілити, використовуючи КЕКВ, суму бюджетних асигнувань за загальним та/або спеціальним фондами. При цьому сума бюджетних призначень, що визначена кошторисом за окремою бюджетною програмою, не змінюється;

- суму бюджетних призначень передають від одного до іншого головного розпорядника коштів відповідного бюджету;

- кошти витрачені не за цільовим призначенням і прийнято рішення про зменшення бюджетних призначень, установа на підставі цього рішення готує зміни до кошторису бюджетної установи;

- необхідність перерозподілити видатки між бюджетними програмами, при цьому суму бюджетних призначень, визначену для головного розпорядника коштів відповідного бюджету, не змінюємо;

- є потреба збільшити видатки розвитку за рахунок зменшення інших видатків;

- виникла потреба перерозподілити між адміністративно-територіальними одиницями видатки на централізовані заходи;

- суму нерозподілених бюджетних призначень передають головним розпорядникам на визначену мету в Законі «Про Державний бюджет України» на відповідний рік;

- потрібно скоротити видатки бюджету або надати кредит за рахунок коштів загального фонду бюджету в цілому на рік;

- приводите обсяги бюджетних призначень у відповідність з обсягами, визначеними у змінах до закону про Державний бюджет України/рішення про місцевий бюджет;

- збільшення видатків бюджету та надання кредитів за рахунок коштів спецфонду бюджету за умови, що надходження до цього фонду з урахуванням залишку бюджетних коштів на рік перевищують надходження, що врахували у бюджеті.

Не потребують змін до розпису зміни до спецфонду кошторису за власними надходженнями, які наведено у таблиці нижче.

ЗМІНИ ДО СПЕЦФОНДУ КОШТОРИСУ ЗА ВЛАСНИМИ НАДХОДЖЕННЯМИ |

Мета змін | Підстава |

перерозподілити видатки у розрізі КЕКВ | п. 6.4 Порядку № 938* |

зарахувати надходження, які кошторис не передбачає, а саме: - залишок власних надходжень на 01 січня;

- надходження від нового виду послуг, які установа почала надавати лише у поточному році і не могла передбачити на початку року;

- власні надходження, які не можливо спланувати — приміром, благодійні внески, гранти, дарунки, тощо

|

уточнити власні надходження, якщо їхній фактичний обсяг разом із обсягом залишків коштів на 01 січня: - перевищує відповідні надходження, що врахували в кошторисі на рік;

- є меншим, ніж заплановані показники, що врахували у спеціальному фонді кошторису

| абз. 4-5 п. 49 Порядку № 228; п. 6.4 Порядку № 938 |

* Порядок № 938 — Порядок казначейського обслуговування місцевих бюджетів, який затверджений наказом Мінфіну від 23.08.2012 № 938. |

Зміни до спеціального фонду кошторису за іншими надходженнями (крім власних надходжень бюджетних установ) вносяться після відповідних змін до розпису (абз. 7 п. 49 Порядку № 228).

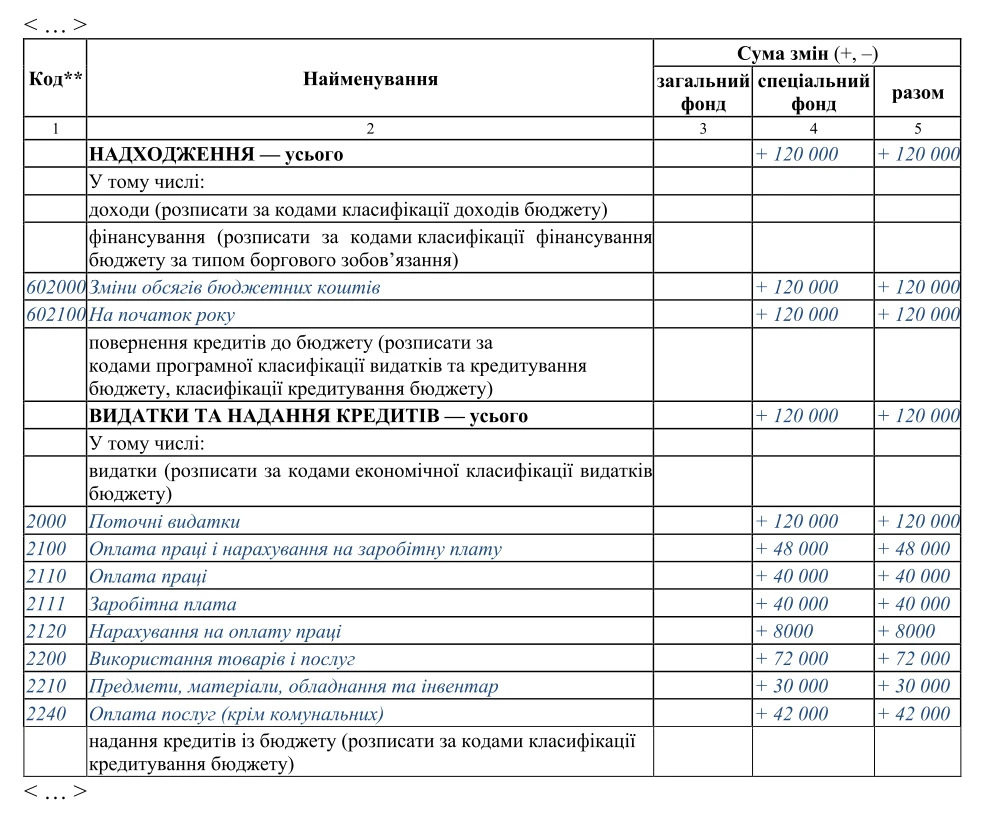

Як змінювати — довідка про внесення змін до кошторису

Аби внести зміни до кошторису, складається, затверджується у головного розпорядника та подається на реєстрацію до органу Казначейства довідка про зміни до кошторису на рік. Бланк і зразки заповнення наведені наприкінці

Разом із довідкою складіть зміни й до інших планових і фінансових документів — плану асигнувань загального фонду бюджету, плану спеціального фонду бюджету, плану використання бюджетних коштів тощо. Якщо вносяться зміни до спеціального фонду кошторису, разом із довідкою подається до органу Казначейства зведення показників спеціального фонду кошторису.

Усі необхідні документи подаються до органу Казначейства на паперових та електронних носіях.

Зміни до кошторису бюджетної установи — строки

Довідка про внесення змін до кошторису затверджується у такому ж порядку, що й кошторис. Перелік керівників, які мають право її затвердити, визначає п. 33 Порядку № 228.

Затверджена Довідка подається до органу Казначейства на реєстрацію. Термін подання довідки про зміни до кошторису — не пізніше останнього робочого дня поточного місяця. Такий строк визначає абз. 1 п. 4.6 Порядку казначейського обслуговування державного бюджету за витратами, який затверджений наказом Мінфіну від 24.12.2012 № 1407, та абз. 7 п. 6.3 Порядку № 938.

Інший строк законодавство передбачає, якщо розпорядник зобов’язаний зменшити суму доходів і видатків за власними надходженнями з урахуванням очікуваного виконання спеціального фонду кошторису. Аби внести такі зміни до кошторису, Довідку до органу Казначейства подаються за 3 тижні до кінця бюджетного періоду, тобто у перших числах грудня.

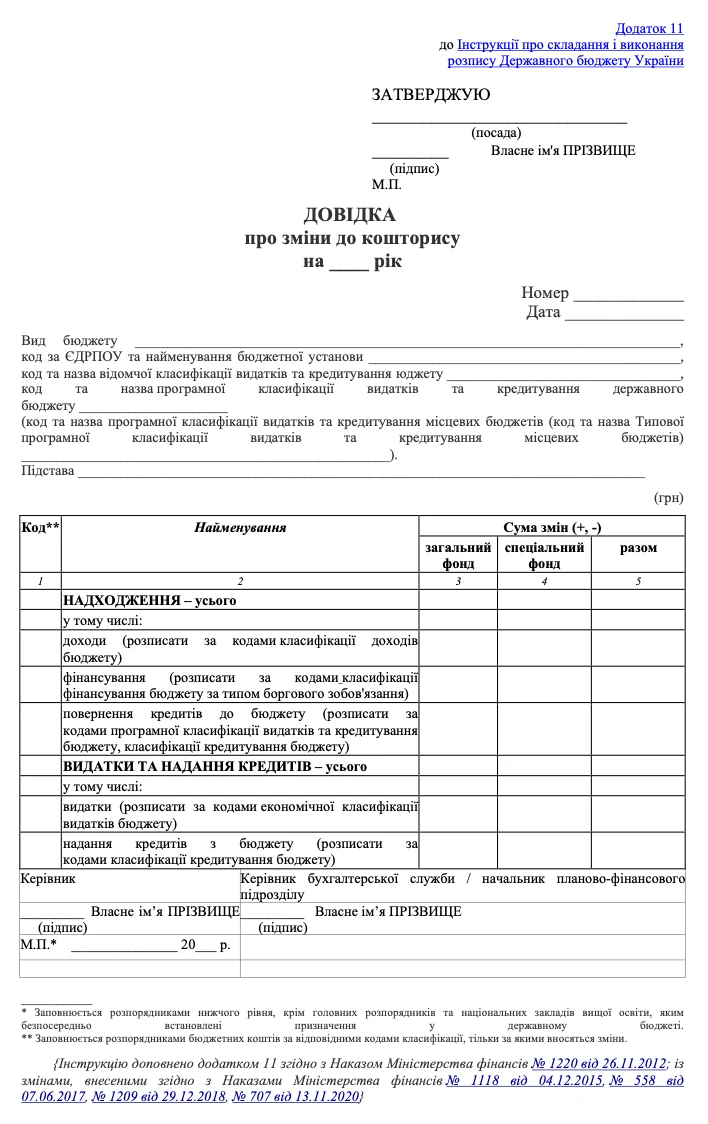

Бланк довідки про зміни до кошторису

Форму довідки для розпорядників державного і місцевого бюджетів визначає Додаток 11 до Інструкції про складання і виконання розпису Державного бюджету України, яка затверджена наказом Мінфіну від 28.01.2002 № 57 (далі — Інструкція № 57). Зауважуємо, що бланк довідки про зміни до річного і тимчасового кошторису один і той самий.

СКАЧАТИ БЛАНК⤴️

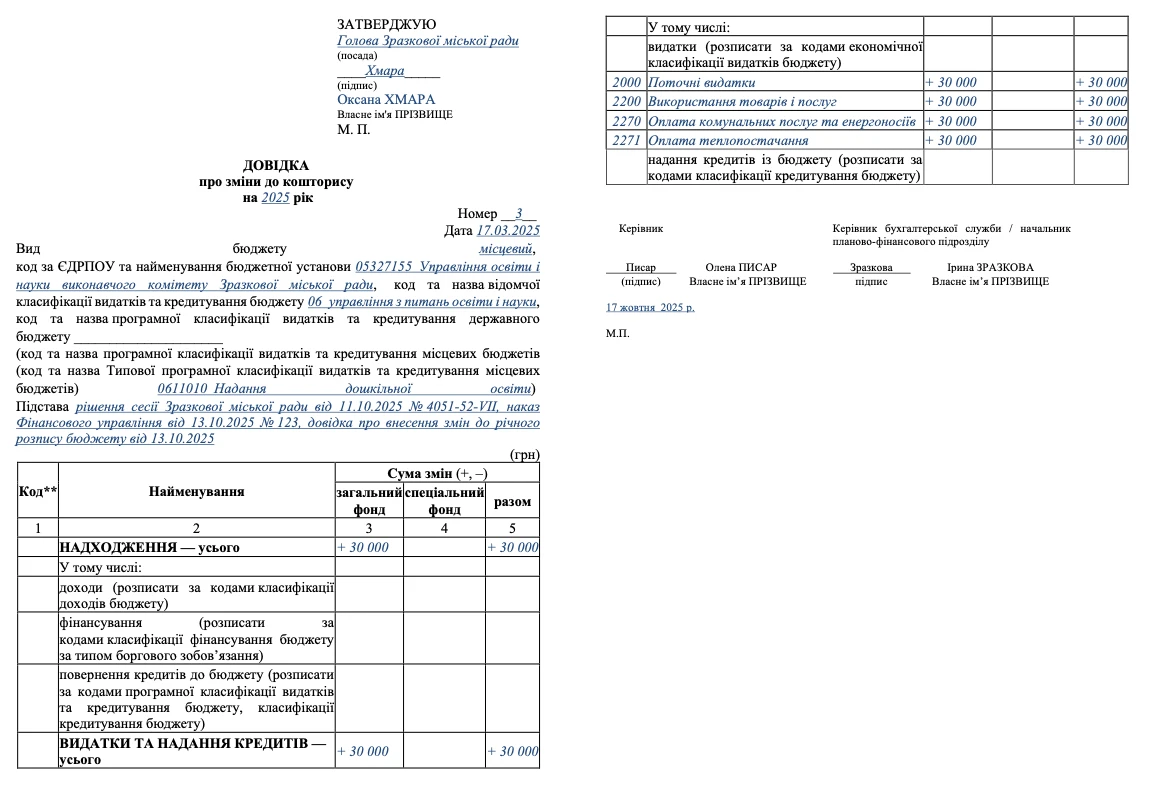

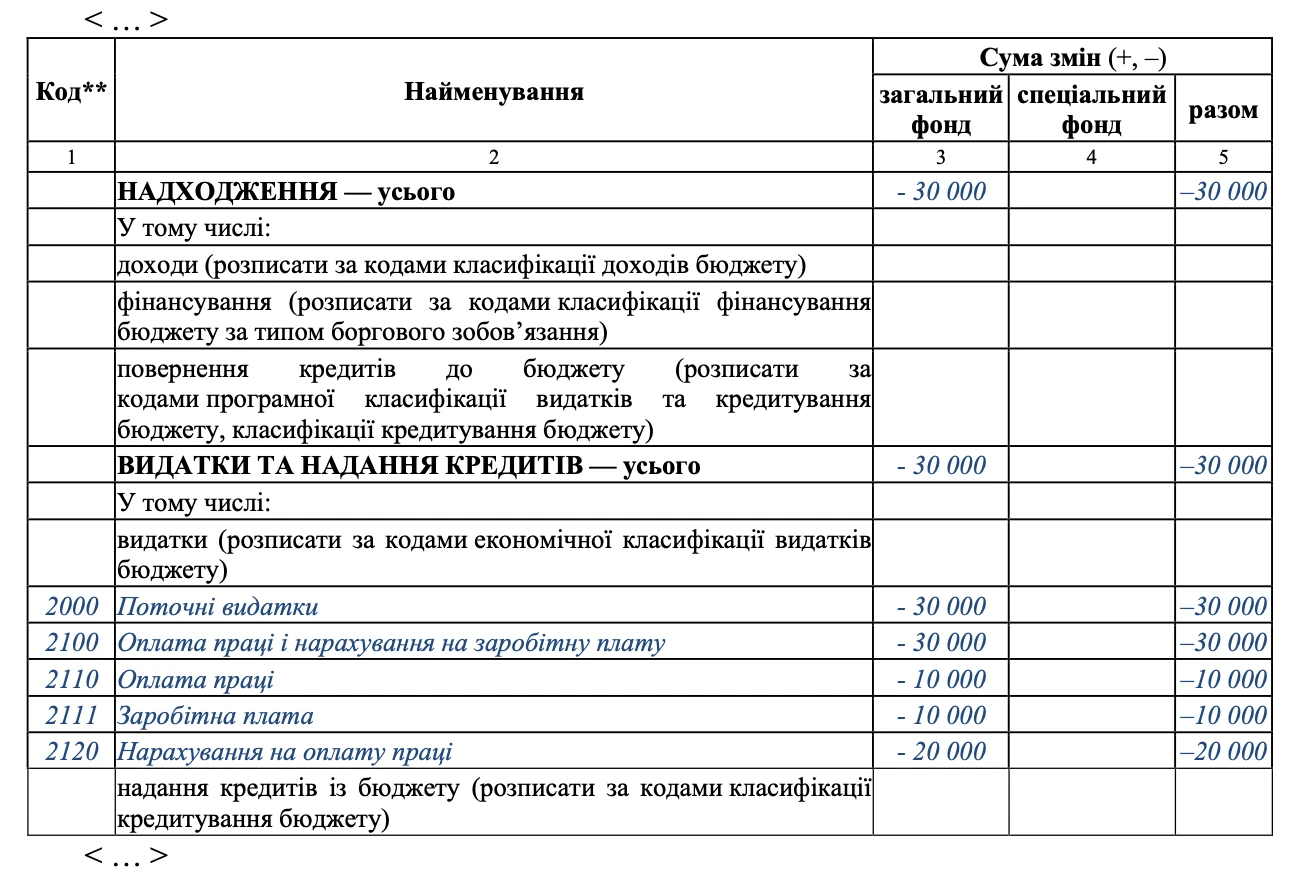

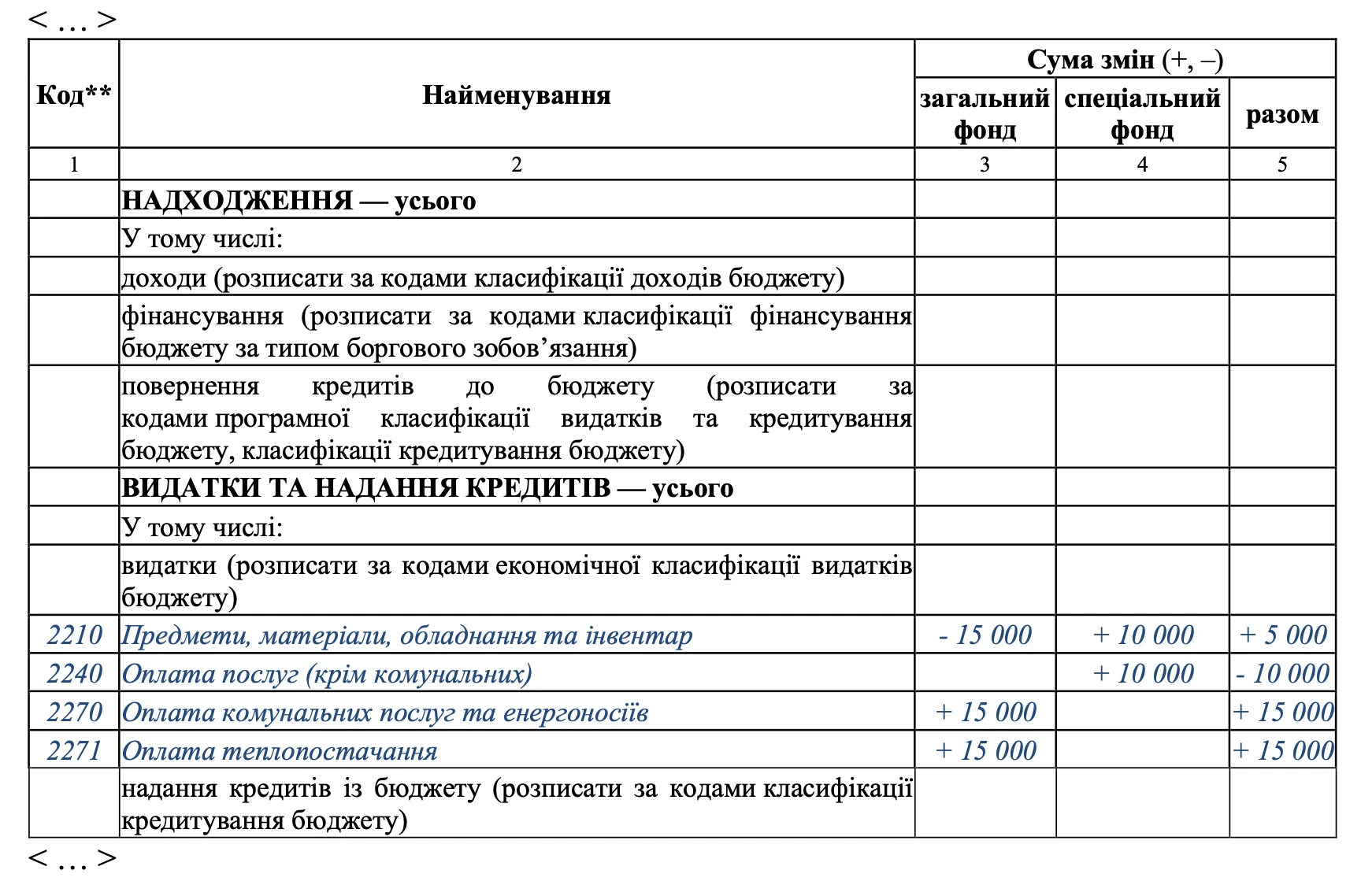

Зразок заповнення довідки про зміни до кошторису

Розглянемо нижче кілька прикладів робочих ситуацій та наведемо зразки заповнення довідки до кожного із цих прикладів.

СКАЧАТИ ЗРАЗОК⤴️

СКАЧАТИ ЗРАЗОК⤴️

СКАЧАТИ ЗРАЗОК⤴️

СКАЧАТИ ЗРАЗОК⤴️

Висновки. При внесенні змін до кошторису складається затверджується у головного розпорядника та подається на реєстрацію до органу Казначейства довідка про зміни до кошторису на рік — не пізніше останнього робочого дня поточного місяця.