* за деякими кодами УКТ ЗЕД з даних груп є ще й звільнення від ПДВ операцій з ввезення на митну територію України племінних чистопородних тварин, племінних (генетичних) ресурсів, що здійснюються сільськогосподарськими товаровиробниками. Це коди УКТ ЗЕД 0102 21 10 00, 0102 21 30 00, 0103 10 00 00, 0104 10 10 00. Операції з подальшої поставки зазначених племінних чистопородних тварин або племінних (генетичних) ресурсів оподатковуються у загальному порядку, тобто за ставкою 14% (див. п. 197.18 ПКУ) Необ’єктні та пільгові операції – яка різниця?Пільгова операція – це операція, яка за загальними правилами мала б бути об’єктом оподаткування ПДВ, але для неї зроблено спеціальне «виключаюче» правило, що звільняє її від ПДВ. Це так звана операція «без ПДВ». На цьому відмінності не закінчуються: - на пільгові операції також установа має складати податкову накладну;

- якщо товари, роботи, послуги придбані для пільгових операцій, то податковий кредит є, але установа зобов’язана зареєструвати так звані «компенсуючі» податкові накладні, які цей податковий кредит, по-суті, анулюють (пп. 198.5 ПКУ, пп. 199.1 ПКУ).

Також, як пільга розглядається й застосування нижчої ставки ПДВ, ніж 20%. Це ставки 14%, 7% та 0%. Єдине, що по таким операціям, компенсуючих податкових накладних не треба – податковий кредит визнається без подальших наслідків. Знати про свої пільгові операції установа має не тільки для складання податкових накладних, але й подальшого заповнення податкової декларації, де треба вказувати код пільги. Переліки цих всіх податкових пільг з ПДВ та їх коди можна знайти у спеціальних довідниках від ДПС, які 05.05.2023 року оновилися (це № 115/1 та № 115/2). Необ’єктні операції – це операції, які взагалі не є об’єктом оподаткування ПДВ й податкові накладні по ним не складаються й у декларації вони не згадуються. Їхній перелік є у ст. 196 ПКУ. Наприклад, необ’єктні операції 2023, з яких чимало є у бюджетників, є такі: - передача майна в оренду (однак сама послуга з оренди – це об’єктна операція);

- послуги з оренди (концесійний платіж), коли здійснюється оренда (концесія) цілісного майнового комплексу державному/комунальному підприємству, якщо орендодавцями є органи державної влади/місцевого самоврядування, а платежі зараховуються до державного/місцевого бюджету;

- передача майна в заставу;

- послуги загальнодержавного обов’язкового соцстрахування;

- постачання негашених поштових марок;

- випуск цінних паперів;

- виплата пенсій, зарплати, стипендій, субсидій;

- постачання позашкільним навчальним закладом платних послуг вихованцям, учням і слухачам у сфері позашкільної освіти;

- надання позики;

- розрахунково-касове обслуговування;

- ввезення товарів в Україну вартістю до 150 євро (пп. 196.1.16 ПКУ), наприклад поштові посилки з-за кордону;

- передача конфіскованого майна або майна, по якому не знайшовся власник, у власність держави.

Згадаємо ж ті пільгові операції, які найбільш типові для бюджетних установ. ☛ Багато пільгових та необ’єктних операцій – це типова ситуація з обліку ПДВ у бюджетників. Через це облік ПДВ у бюджетників може бути складнішим, ніж у комерційному секторі. Пільгові операції бюджетних установ 2023У таблиці нижче наведено операції, які є пільговими й які можуть стосуватися діяльності бюджетних установ/організацій, особливо освітньої, науково-дослідної та культурної сфери. ПІЛЬГОВІ ПДВ-ОПЕРАЦІЇ 2023 (поширені серед бюджетних установ) | № | Господарські операції | Підстава | Постійні звільнення | 1 | постачання продукції дитячого харчування | пп. 197.1.1 ПКУ | 2 | послуги зі здобуття вищої/середньої/професійно-технічної та дошкільної освіти навчальними закладами, у т.ч. навчання аспірантів і докторантів, навчальними закладами, постачання послуг з дистанційного навчання в мережі Інтернет | пп. 197.1.2 ПКУ | 3 | послуги з виховання та навчання дітей у будинках культури, дитячих музичних, художніх, спортивних школах і клубах, школах мистецтв | пп. 197.1.2 ПКУ | 4 | послуги з проживання учнів або студентів у гуртожитках | пп. 197.1.2 ПКУ | 5 | постачання засобів реабілітації, легкових автомобілів для осіб з інвалідністю | пп. 197.1.3 ПКУ | 6 | постачання послуг з охорони здоров’я закладами охорони здоров’я, реабілітаційними установами, крім переліку платних медпослуг з постанови Кабміну від 17.09.1996 р. № 1138. | пп. 197.1.5 ПКУ | 7 | постачання путівок на санаторно-курортне лікування осіб до 18 років, осіб з інвалідністю | пп. 197.1.6 ПКУ | 8 | послуги з утримання дітей у школах-інтернатах, дошкільних навчально-виховних закладах | пп. 197.1.7 ПКУ | 9 | послуги з харчування дітей у дошкільних, загальноосвітніх та професійно-технічних навчальних закладах та громадян у закладах охорони здоров’я. | пп. 197.1.7 ПКУ | 10 | харчування, утримання в’язнів у тюрмах (установ пенітенціарної системи) | пп. 197.1.7 ПКУ | 11 | послуги з утримання та харчування у спеціальних закладах, геріатричних пансіонатах осіб похилого віку | пп. 197.1.7 ПКУ | 12 | безоплатне постачання товарів/послуг власного виробництва підсобними господарствами і лікувально-виробничими трудовими майстернями будинків-інтернатів, територіальних центрів соцобслуговування, центрів реінтеграції бездомних осіб, звільнених з місць позбавлення волі. | пп. 197.1.17 ПКУ | 13 | постачання державних платних послуг фізособам та юрособам особам органами виконавчої влади та органами місцевого самоврядування, реєстрація актів цивільного стану | пп. 197.1.18 ПКУ, пп. 197.1.19 ПКУ | 14 | спеціалізовані послуги бібліотек | пп. 197.1.20 ПКУ | 15 | постачання послуг з фундаментальних досліджень, науково-дослідних і дослідницько-конструкторських робіт (умова – особа, яка постачає такі послуги, має безпосередньо отримувати оплату їхньої вартості з рахунка органу, що здійснює казначейське обслуговування бюджетних коштів), безкоштовна передача приладів обладнання в НДІ, університети | пп. 197.1.22 ПКУ, пп. 197.1.23 ПКУ | 16 | виготовлення, постачання та розповсюдження періодичних видань та книжок вітчизняного виробництва, учнівських зошитів, навчальних посібників, підручників, словників. Наприклад, у закладах освіти часто є редакційно-видавничі центри | пп. 197.1.25 ПКУ | 17 | постачання, підготовлення (літературне, наукове і технічне редагування, коригування тощо), виготовлення, розповсюдження аудіокниг, озвучених українською мовою. Також це звільнення стосується й електронних послуг із постачання електронних примірників (електронно-цифрової інформації) та/або надання доступу до аудіокниг, озвучених українською мовою. Однак виняток всюди – видання еротичного характеру | пп. 197.1.251 ПКУ | 18 | реставрація культурних продуктів, наприклад ікон | пп. 197.1.31 ПКУ | 19 | постачання освітніх послуг шляхом доступу до публічних освітніх, наукових та інформаційних ресурсів у мережі Інтернет з галузей знань і спеціальностей, за якими здійснюється підготовка здобувачів вищої освіти, проведення та надання яких не потребує участі людини, у тому числі шляхом надання доступу до віртуальних класів, освітніх ресурсів, у яких учні (слухачі) виконують завдання онлайн, а оцінки виставляються автоматично, без участі людини | пп. 197.1.32 ПКУ | 20 | операції із ввезення в Україну товарів, визначених п. 21 ч. 1 ст. 282 Митного кодексу України, що ввозяться державними науковими установами, державними закладами вищої освіти для забезпечення власної освітньої, наукової та науково-технічної діяльності. До таких товарів зокрема належать: товари, що ввозяться на митну територію України в рамках міжнародної технічної допомоги відповідно до міжнародних договорів, згода на обов’язковість яких надана ВР; устаткування, яке працює на відновлюваних джерелах енергії, енергозберігаюче обладнання і матеріали, засоби вимірювання, контролю та управління витратами паливно-енергетичних ресурсів; наукові прилади, обладнання, запасні частини і витратні матеріали до них, реактиви, зразки, наукова література, що ввозяться в Україну державними науковими установами, державними закладами вищої освіти для забезпечення власної освітньої, наукової та науково-технічної діяльності

| п. 197.28 ПКУ | Тимчасові звільнення | 1 | операції суб’єктів літакобудування (по 2024 рік включно), наприклад при постачанні результатів науково-дослідних робіт | абз. 3 пп. 41 підрозд 2 Перехідних положень ПКУ | 2 | послуги з тиражування національних та іноземних фільмів дубльованих, озвучених українською мовою (по 2024 рік включно) | п. 12 підрозд. 2 Перехідних положень ПКУ | 3 | послуги демонстрування, розповсюдження та показ фільмів, адаптованих відповідно в україномовні версії для осіб з порушеннями зору та осіб з порушеннями слуху, 2023-2024 роки | п. 132 підрозд. 2 Перехідних положень ПКУ | 4 | операції з постачання, у тому числі операції з імпорту відходів та брухту чорних і кольорових металів, а також паперу та картону для утилізації (макулатури та відходів), по 2026 рік включно | п. 23 підрозд. 2 Перехідних положень ПКУ | 5 | впродовж дії воєнного стану не вважаються такими, що використані у неоподатковуваних операціях, що не є господарською діяльністю, і не нараховується ПДВ щодо товарів, які: придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану; придбані в оподатковуваних ПДВ операціях та передані в державну чи комунальну власність, у тому числі на користь добровольчих формувань тероборони, а також надані на користь інших осіб для потреб забезпечення оборони України

| п. 321 підзрозд. 2 Перехідних положень ПКУ | 6 | постачання бронежилетів, касок, інших засобів індивідуального захисту, продукції оборонного призначення для цілей оборони, стримування та відсічі збройної агресії РФ на період воєнного стану | п. 32 підрозд. 2 Перехідних положень ПКУ | 7 | операції з першого постачання виробником на митній території України лікарських засобів і медвиробів, а також лікарські засоби/медвироби, які закуповуються за кошти Держбюджету на основі централізованих програм, 2023 рік | п .38, п. 381 підрозд. 2 Перехідних положень ПКУ | 8 | тимчасово, на період, що закінчується останнім календарним днем місяця, в якому завершується дія COVID-карантину звільняються від ПДВ операції з ввезення та постачання деяких товарів за переліком Кабміну (з постанови Кабміну від 20.03.2020 р. № 224). Однак у даному переліку є не тільки товари лікарського чи медичного призначення, а й обладнання, яке там з’явилося в умовах воєнного стану для захисту від наслідків агресії РФ, зокрема такі: - 8501, 8502 – система безперебійного електроживлення;

- 8421 21 00 00 – обладнання та пристрої для фільтрування або очищення води;

- 8502 – електрогенераторнi установки;

- 8504 – трансформатори (крім товарів цивільної авіації), інвертори;

- 8507 60 00 00 – акумулятори електричні, включаючи сепаратори для них, прямокутної (в т.ч. квадратної) або будь-якої іншої форми. Літій-іонні;

- 8504 – трансформатори (крім товарів цивільної авіації).

Норми цього пункту застосовуються до операцій, здійснених починаючи з 17.03.2020 року та, ймовірно, звільнення закінчиться у травні-червні 2023 року зі скасуванням COVID-карантину | п. 71 (перший1) підрозд. 2 Перехідних положень ПКУ | 9 | операції з ввезення лікарських засобів, медвиробів, інших товарів, необхідних для боротьби з COVID-19, на період дії карантину (до кінця місяця, в якому буде скасований карантин – ймовірно, травень-червень 2023) | п. 72 (перший1) підрозд. 2 Перехідних положень ПКУ | 10 | на період воєнного стану, закінчуючи останнім місяцем його дії – звільняються від ПДВ операції з постачання послуг, пов’язаних з програмним забезпеченням військового призначення, міжнародна передача якого підлягає державному контролю, а саме: послуг з розробки, модифікації, тестування та/або технічної підтримки програмного забезпечення, послуг з розроблення документації (для цілей розроблення, модифікації, тестування та технічної підтримки такого програмного забезпечення), та/або надання майнових прав інтелектуальної власності на програмне забезпечення, у тому числі за ліцензійними договорами

| п. 93 підрозд. 2 Перехідних положень ПКУ | 11 | на період воєнного стану звільняються від оподаткування ПДВ операції з ввезення товарів, що належать державі в особі Міноборони, ЗСУ, інших військових формувань, розвідувальних органів | п. 94 підрозд. 2 Перехідних положень ПКУ | 1 – у ПКУ чомусь пунктів з номерами 71 і 72 підрозд. 2 Перехідних положень по два штуки. Ймовірно, це невиправлена помилка при прийнятті змін у ВР чи на самому сайті ВР, тому уточнено, що посилання тут наведено саме на перші з них (джерело – ПКУ на сайті ВР) | Зміни у ПДВ 2023 – для бюджетникаОсновні зміни 2023 року, на які слід звернути увагу бухгалтерам бюджетних установ, такі: - нові й подовжені строки реєстрації податкової накладної (ПН) і розрахунку коригування (РК )з 08 лютого 2023 року. На період дії воєнного стану та 6 місяців після його завершення введено тимчасові строки. Так, зокрема ПН і РК, які складені з 1-го по 15-й календарний день місяця, – реєструються до 5-го календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені; з 16-го по останній календарний день, – до 18-го календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені. Детальніше – див. п. 89 підрозд. 2 Перехідних положень ПКУ;

- нові й зменшені штрафи за невчасну реєстрацію ПН і РК – теж з 08 лютого 2023 року. Оновлені штрафи можна знайти можна у п. 90 підрозд. 2 Перехідних положень ПКУ;

- оновлена форма ПН і РК, яка діє з 01 квітня 2023 року;

- оновлена форма ПДВ-декларації, яка дії з 01 травня 2023 року (починаючи зі звітування за квітень 2023 року);

- різні тимчасові звільнення від ПДВ, які діють на період воєнного стану. Деякі з них наведено у попередній таблиці вище – див. рядки 5, 8, 9, 10 і 11 тимчасових звільнень. Наприклад, серед цих звільнень електрогенератори, акумулятори, трансформатори.

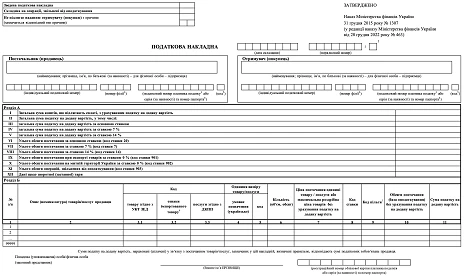

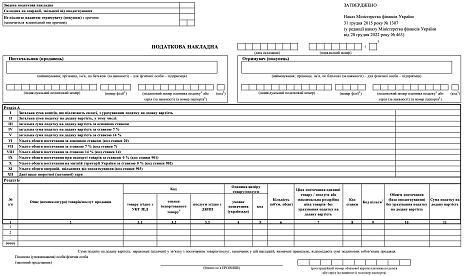

Податкова накладна 2023Нижче наведена форма податкової накладної, яка була оновлена наказом Мінфіну від 28.12.2022 р. № 463 (далі – Наказ № 463). Дана форма набула чинності з 01 квітня 2023 року. У електронному кабінеті вона має код J1201014 (для юросіб).

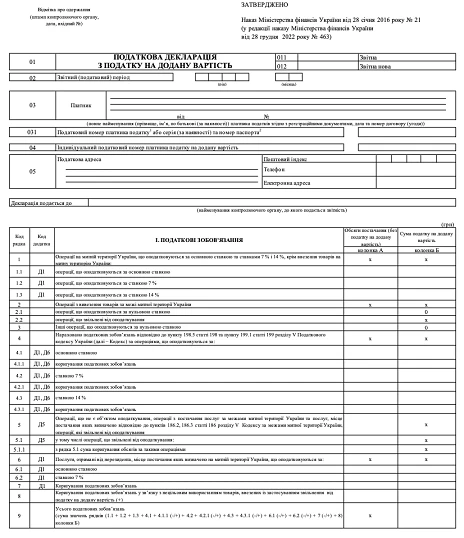

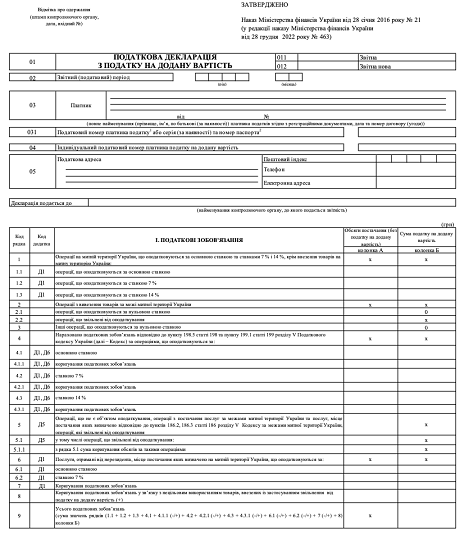

СКАЧАТИ БЛАНК Податкова декларація з ПДВ 2023Нижче наведена форма ПДВ-декларації, яка була все тим же Наказом № 463). Дана форма набула чинності з 01 травня 2023 року. У електронному кабінеті дана форма має код J0200124 (для юросіб). Вперше цей бланк використовується для звітування за квітень 2023.

СКАЧАТИ БЛАНК «Компенсуючі» податкові накладні, перерахунок ПДВ 2023Враховуючи таку кількість звільнень від ПДВ для бюджетних установ, які є платниками податку, типовою є ситуація реєстрація «компенсуючої» зведеної податкової накладної, яка має нарахувати податкове зобов’язання з ПДВ у сумі, що стосується звільненої від ПДВ діяльності та такої, що взагалі не є об’єктом оподаткування ПДВ, зокрема: - на підставі п. 198.5 ПКУ, якщо придбані товари, роботи, послуги використовуються лише у звільненій чи необ’єктній діяльності;

- на підставі п. 199.1 ПКУ, якщо придбані товари, роботи, послуги використовуються ЧАСТКОВО у звільненій/необ’єктній діяльності, а частково – у тій, яка не є об’єктом оподаткування. Наприклад, заклад вищої освіти споживає комунальні послуги, надає послуги освіти та редакційно-видавничі послуги (звільнена від ПДВ діяльність) та надає послуги оренди приміщень (оподатковувана ПДВ діяльність). У такому разі неможливо достовірно розділити комунальні послуги, а тому компенсуюче податкове зобов’язання з ПДВ визнається на підставі % неоподатковуваної діяльності з минулого року. У кінці поточного року обов’язково здійснюються перерахунок ПДВ на підставі п. 199.4 ПКУ.

☛ «Компенсуючі» зведені податкові накладні та перерахунок ПДВ у кінці року – типові ситуації з обліку ПДВ у бюджетників. |