експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Заповніть нову податкову декларація з ПДВ у 2026 році за алгоритмом від експерта. У консультації — бланк, приклад заповнення та інструкція по додатках Д1 і Д5 для бюджетних установ

Бюджетні установи не виняток і можуть бути платниками ПДВ й складати декларацію. Ставати платником ПДВ — справа обов’язкова, якщо сума доходу за останні 12 календарних місяців дорівнює або перевищує 1 млн грн (так званий реєстраційний ліміт з ПДВ, див.п. 181.1 Податкового кодексу Українидалі — ПКУ). При цьому всім установам, які ще не є платниками ПДВ, слід постійно слідкувати за сумою доходу за останні 12 календарних місяці, який вони отримують від:

наданих платних послуг;

реалізованих активів установи, у т. ч. власної продукції;

При цьому головні розпорядники коштів, які проводять централізовані закупівлі, до цих надходжень сумують ще й вартість переданих активів іншим установам — розпорядникам нижчого рівня.

При розрахунку виконання реєстраційного ліміту з ПДВ слід звернути увагу на таке. Зараховуються до реєстраційного доходу всі операції з постачання товарів (активів), послуг, які відповідають пп. 14.1.191, пп. 14.1.185, п. 193.1, п. 194.1, п. 195.1, п. 197.1 ПКУ. Це значить, що у згаданий 1 млн зараховуються операції, які підпадають під дію ставок податку 20%, 14%, 7%, 0%, а також ті, які звільнені від податку. В обмеження не рахуються лише ті операції, які не є об’єктом оподаткування ПДВ (п. 196.1 ПКУ).

Окрім ситуації перевищення реєстраційного ліміту платником ПДВ бюджетна установа може стати й добровільно. Це вигідно, якщо є значні закупівлі й тоді можна мати право на податковий кредит з ПДВ, а то й відшкодування ПДВ.

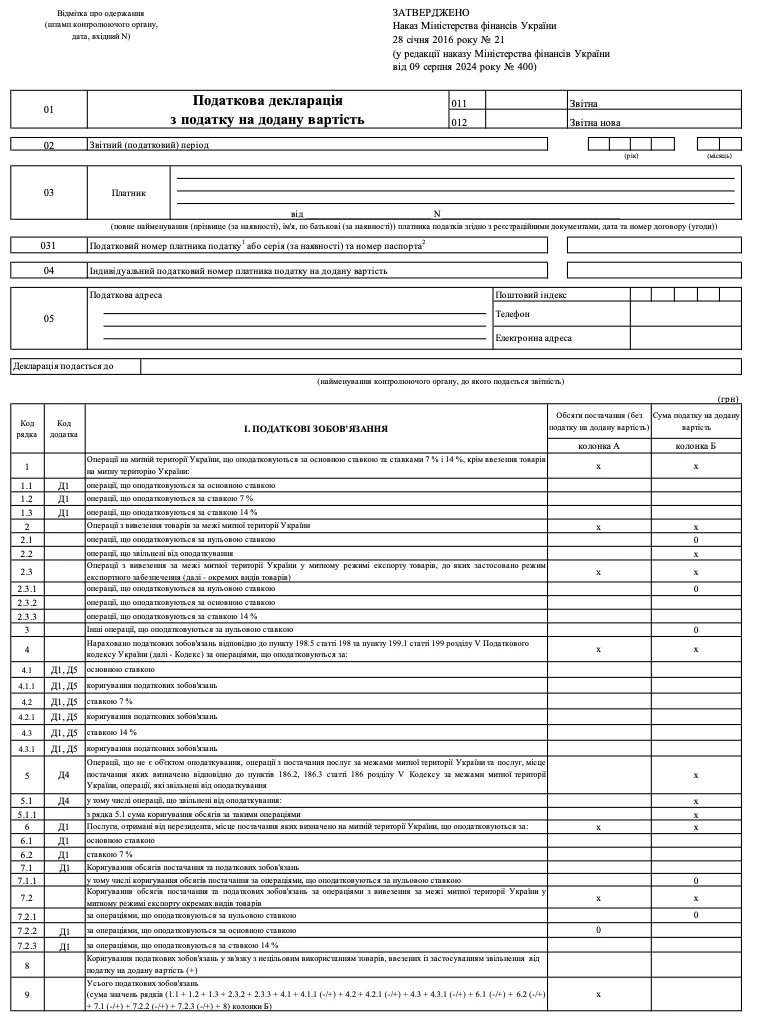

Особливості нинішньої форми декларації з ПДВ

Станом на березень 2026 року діє форма зі змінами з Наказу № 400, яка застосовується для звітування, ще починаючи з листопада 2024 року. Особливості даної форми декларації такі:

Як правило, бюджетники використовують основну ставку ПДВ — 20%. Однак в окремих випадках можуть бути й інші ставки податку. Наприклад, сільськогосподарська ставка 14% може бути у бюджетників, які мають підсобні господарства, наприклад у в’язницях, де відбувають покарання в’язні. Також існують науково-дослідні сільськогосподарські інститути Національної академії наук, сільськогосподарські заклади освіти, які також можуть бути виробниками сільськогосподарської продукції. Можуть бути у бюджетників і ставки ПДВ 0% («експортна»), 7% («лікарська») та операції «без ПДВ» (звільнення від ПДВ, слід відрізняти від тих, які не є об’єктом оподаткування ПДВ). Усі установи у загальний обсяг доходу включають дохід за операціями за всіма ставками податку.

Особливості декларації з ПДВ, якщо є неоподатковувана діяльність

Досить типовою ситуацією для бюджетних установ, про яку слід пам’ятати й при складання податкової декларації — необхідність провести розподіл ПДВ між оподатковуваною та неоподатковуваною діяльністю, якщо така ситуація існує (ст. 199 ПКУ). Так зване пропорційне віднесення сум ПДВ до податкового кредиту використовується, наприклад у сфері охорони здоров’я та закладах освіти, так як послуги з охорони здоров’я та освіти не є об’єктом обкладання ПДВ. Щоправда, медзакладів-бюджетників після медичної реформи уже майже не залишилося.

Увага: скласти Додаток Д5 до декларації за грудень потрібно установам, у яких є і оподатковувана, і неоподатковувана ПДВ діяльність.

При розподілі складається зведена податкова накладна, яка відображається у Додатку Д1 декларації (див. нижче). Однак у кінці року здійснюється перерахунок з реєстрацією розрахунку коригування (РК) до кожної зведеної податкової накладної. При цьому заповнюються:

Додаток Д5, присвячений розрахунку (перерахунку) частки використання товарів/послуг, необоротних активів в оподатковуваних операціях;

рядки 4.1, 4.2 і 4.3 основної частини декларації.

Таким чином, податкова декларація платників ПДВ, у яких зустрічається і оподатковувана, і неоподатковувана діяльність, відрізняється від інших наявністю Додатка Д5 у грудневій декларації.

Податкова декларація з ПДВ: термін подання

Декларація з ПДВ складається бюджетними установами, як і іншими платниками податку, щомісяця. Строк для подачі декларації — це 20 календарних днів після закінчення звітного місяця. На сплату податку відводиться ще 10 календарних днів після закінчення строку подачі декларації.

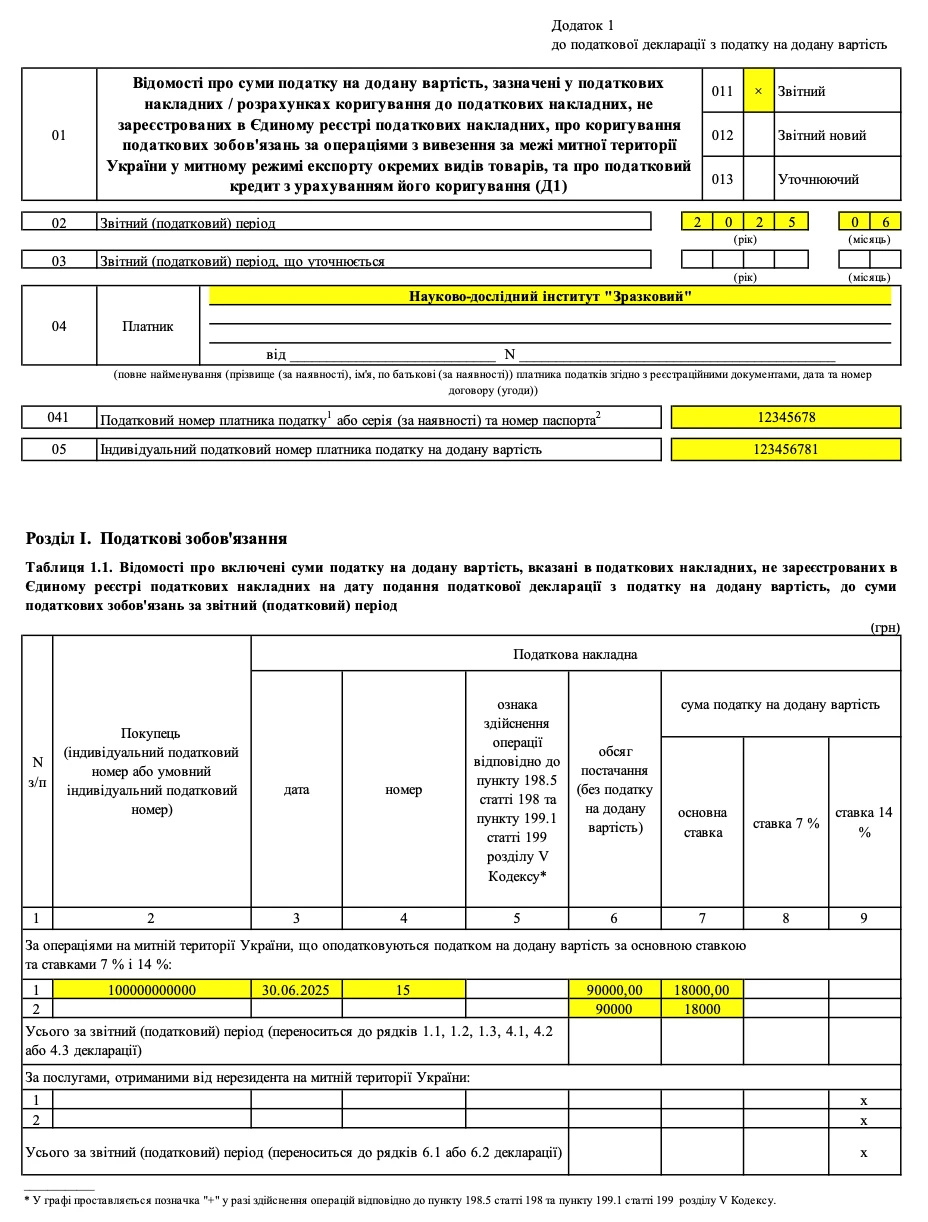

Цей додаток заповнюється для розшифровки податкового зобов’язання за незареєстрованими податковими накладними і розрахунками коригування, а також розшифровки податкового кредиту за «вхідними» податковими накладними. Вони деталізують суму за ряд. 1.1, 1.2 і 1.3 (податкове зобов’язання) і ряд. 10.1, 10.2 і 10.3 (податковий кредит) основної частини декларації. Інформація за ними наводиться:

незареєстровані установою податкові накладні (податкове зобов’язання) — у Таблиці 1.1;

незареєстровані РК на дату подання декларації щодо коригування податкового зобов’язання — у Таблиці 1.2. Це ті РК, які підписані у звітному періоді і не занесені до ЄРПН на дату подачі декларації, і які призвели до зростання суми компенсації за поточний звітний місяць;

«вхідні» податкові накладні з податковим кредитом за придбаними установою товарами, роботами, послугами (податковий кредит) — у Таблиці 2.1.

Усі показники, що містить податкова декларація з ПДВ, зазначаються окремо за кожен місяць. Проставляються вони у грн без копійок з відповідним округленням за загальновстановленими правилами (п. 4 розд. ІІ Порядку № 21).

Основна частина складається із трьох розділів (окремих таблиць):

податкові зобов’язання;

податковий кредит;

розрахунки за звітний період.

Розглянемо кожен рядок цього розділу більш детально у таблиці нижче.

зазначаються операції діяльності установи, які оподатковуються за ставковою 20%, 14% чи 7% (тобто постачання послуг, активів на митній території нашої країни, безоплатне постачання послуг і активів, подібні до них операції)

2

–

у комірці, що містить декларація ПДВ в бюджетних установах, зазначаються вартість постачання за межі митної території, яке оподатковуються за ставкою 0%

3

–

заносимо вартість інших операцій, які оподатковуються за ставкою 0%

4.1, 4.1.1,

4.2, 4.2.1,

4.3, 4.3.1

Д1, Д5

відображаються податкові зобов’язання й коригування, здійснені згідно з п. 198.5 і п. 199.1 ПКУ

5

Д4

зазначаються операції, які не є об’єктом оподаткування або звільнені, і операції з постачання послуг за межі митної території

6

Д1

у комірці, що містить декларація ПДВ в бюджетних установах, записуються обсяг отриманих від нерезидента послуг, місцем постачання яких є митна територія нашої країни

7

вписуються суми коригування, які не відображені у рядках 4.1, 4.2 і 4.3 (у разі повернення авансів, товарів, зміни їхньої ціни тощо)

8

–

коригування через нецільове використання імпортованих товарів, які звільнені від оподаткування

9

–

обчислюється загальна сума податкових зобов’язань

У розділі «Податковий кредит» визначається загальна сума податкового кредиту, що зменшить податкове зобов’язання з ПДВ (див. таблицю нижче).

ЗАПОВНЕННЯ РОЗДІЛУ «ПОДАТКОВИЙ КРЕДИТ» ДЕКЛАРАЦІЇ

Рядок

Додаток

Як заповнити

10.1, 10.2, 10.3

Д1

зазначаються вартість закупки на митній території нашої країни товарів, активів, послуг, у розрахункових документах на які зазначена сума ПДВ за ставкою 20%, 14% чи 7%

10.4

–

у комірці, що містить декларація ПДВ в бюджетних установах, записується вартість закупки, якщо у документах зазначено ПДВ за ставкою 0%

11.1, 11.2, 11.3

–

імпорт, у документах сума ПДВ за ставками 20%, 14% і 7%

12

–

імпортні операції, за якими сплату ПДВ відстрочено за податковим векселем

13, 13.1, 13.2

Д1

зазначаються вартість отриманих від нерезидента послуг, місце поставки яких є митна територія нашої країни

14

Д1

у комірці, що містить декларація ПДВ в бюджетних установах, записуються відомості про операції, за якими коригувався податковий кредит за розрахунками коригування до податкових накладних

15

Д1

відображаються вартість активів, які були придбані до 01.07.2015, але все ще використовуються у оподатковуваних операціях

16, 16.1, 16.2, 16.3

–

податковий кредит з від’ємним значенням

17

–

загальна сума податкового кредиту

У розділі «Розрахунки за звітний період» зазначається сума ПДВ (див. таблицю нижче).

ЗАПОВНЕННЯ РОЗДІЛУ «РОЗРАХУНКИ ЗА ЗВІТНИЙ ПЕРІОД»

Рядок

Додаток

Як заповнити

18

–

вписується позитивне значення за результатом віднімання від загальної суми податкового зобов’язання (рядок 9) суми податкового кредиту (рядок 17), це сума ПДВ, яку слід сплатити до держбюджету

19, 19.1, 20, 20.1,

Д2

у комірках, що містить декларація ПДВ в бюджетних установах, вписується результат означеної вище різниці, якщо він від’ємний, при цьому ніяких «мінусів» перед числами ставити не потрібно

20.2

Д2, Д3

20.2.1, 20.2.2, 20.3

–

21

Д2

Кінцева частина декларації з ПДВ

У кінцевій частині зазначаються:

які документи, Додатки Д1–Д6 подаються разом із декларацією;

дату подачі;

відомості про головного бухгалтера (ІПН, прізвище, ініціали), який підписав декларацію;

дані про керівника (ІПН, прізвище, ініціали), який підписав декларацію;

з’явилися рядки для сільськогосподарської ставки 14%.

Податкова декларація з ПДВ: приклад заповнення

Заповнену декларацію з ПДВ наведемо у файлі нижче.

Висновки. Податкова декларація з податку на додану вартість (ПДВ) подається лише тими бюджетними установами, які є платниками податку. Вартісна межа реєстрації платником ПДВ — дохід за останні 12 календарних місяців дорівнює або перевищує 1 млн грн. Звітний період подачі декларації з ПДВ — щомісяця. Особливістю декларацій з ПДВ бюджетників є наявність Додатка Д5, так як більшість бюджетників мають як оподатковувану, так і неоподатковувану діяльність.