В статье — особенности договоров перевозки грузов, пассажиров и багажа. Как оформлять такие договоры бюджетному учреждению, когда возникают штрафы и как все отразить в учете

Договор перевозки — что это

Общего определения договора перевозки нет. Существуют два подвида договоров перевозки в зависимости от объекта перевозки:

За якими документами ідентифікувати сумісництво

Все эти договоры осуществляются за определенную плату (ч. 1 ст. 909 ГК, ч. 1 ст. 910 ГК). Общее и отличное в этих договорах обобщено в таблице ниже.

СРАВНЕНИЕ ДОГОВОРОВ О ПЕРЕВОЗКЕ |

Разновидность договора перевозки | Предмет договора | Стороны договора | Документы, подтверждающие заключение договора | Форма договора |

перевозка груза | - доставка груза до пункта назначения;

- выдача груза получателю

| перевозчик, отправитель, получатель | товарно-транспортная накладная, коносамент (ч. 3 ст. 909 ГК) | письменная |

перевозки пассажира и багажа | - перевозки пассажира к пункту назначения;

- доставка багажа в пункт назначения;

- выдача багажа лицу, имеющему на него право

| перевозчик и пассажир | билет, багажная квитанция (ч. 2 ст. 910 ГК) | письменная, устная (публичный договор**) |

*договор перевозки пассажиров, как правило, заключается в устной форме и является разновидностью публичных договоров (ч. 1 ст. 633 ГК). Считается, что с условиями договора пассажир знакомится с информационных табло, билетных касс, интернет-страниц перевозчика и т. п. Оплатой билета он выражает свое присоединение к публичному договору. По публичным договорам перевозчик не имеет права отказать в перевозке при наличии у него мест (ч. 1 ст. 633 ГК) |

Кроме кодексов при заключении договоров перевозки следует учитывать и положения Закона «Об автомобильном транспорте» от 05.04.2001 № 2344 (далее — Закон об автотранспорте), а при международных перевозках — Конвенции о договоре международной автомобильной перевозки грузов.

Бухгалтерский и налоговый учет договора перевозки автомобильным транспортом

Учет у заказчика. В бухгалтерском учете бюджетного учреждения при заказе услуг по перевозке ТМЦ следует руководствоваться требованиями п. 7 раздела II НП (С) БУГС 123 «Запасы» и п. 5 раздела II НП (С) БУГС 121 «Основные средства». За ними расходы на доставку (транспортно-заготовительные расходы, далее — ТЗР) включаются в первоначальную стоимость ТМЦ.

При этом возможными являются 2 подхода по учету таких ТЗР:

- прямой метод — это прямое включение ТЗР в состав стоимости привезенных запасов или основных средств. При этом ни НП (С) БУГС, ни существующие к ним методрекомендации не определяют, как осуществить распределение ТЗР между доставленными объектами ТМЦ. Это можно сделать, как пропорционально их стоимости, так и пропорционально количеству, объему, весу. Любую из этих баз распределения можно считать правильной;

- метод среднего процента (средней части) — это накопление ТЗР на специальном счете с последующим списанием в конце периода на основе среднего процента (доли) ТЗР. Данный метод применяется только в учете запасов (п. 8 раздела II Методрекомендаций по бухгалтерскому учету запасов субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 № 11, далее — Методрекомендации № 11).

Метод среднего процента Методрекомендации № 11 советуют для учета ТЗР, связанных с доставкой нескольких наименований, групп, видов запасов. Такой метод удобен, если учреждение осуществляет большое количество поставок за период (месяц, квартал), ведь он уменьшает учетную работу — не нужно каждый раз распределять ТЗР, как при прямом методе учета.

Стандартный План счетов для государственного сектора не содержит отдельных счетов для учета ТЗР, поэтому их можно определить самостоятельно, например:

- 1510 «ТЗР по доставке производственных запасов» — для учета ТЗР по доставке по всем запасам групп 1511-1518;

- 1511.0 «ТЗР по доставке продуктов питания» — для учета ТЗР только по продуктам питания.

При списании ТЗР в конце периода применяется формула:

ТЗР к списанию = (остаток ТЗР в начале + ТЗР за период) × выбывшие запасы/(остаток запасов в начале + выбывшие запасы) |

В бюджетных учреждениях, которые являются плательщиками НДС, учет ТЗР осуществляется без НДС, а сумма налогового кредита по НДС определяется по общему правилу первого события (п. 198.1 Налогового кодекса Украины, далее — НК) при условии регистрации перевозчиком налоговой накладной (п. 198.6 НК).

Пример учета ТЗВ у заказчика-бюджетника и бухгалтерские проводки приведены в таблице ниже.

Содержание хозяйственной операции | Проводки | Сумма, грн |

Дт | кт |

выходные данные: остаток продуктов питания на начало на счету 1511.1 — 15000 грн (без НДС). Остаток ТЗР на счете 1511.0 — 580 грн. |

предоплата за продукты питания | 2113 | 2313 | 6000 |

показано право на налоговый кредит до регистрации налоговой накладной | 6311.2 | 2113 | 1000 |

продавец продуктов питания зарегистрировал налоговую накладную | 6311.1 | 6311.2 | 1000 |

оприходованные продукты питания | 1511.1 | 6211 | 5000 |

отражено ТЗР на доставку продуктов питания ( акт приема-передачи услуг + товарно-транспортная накладная*) | 1511.0 | 6211 | 250 |

отраженный взаимозачет задолженностей | 6211 | 2113 | 5000 |

оплачено за доставку | 6211 | 2313 | 250 |

выбыли в столовую продукты питания за период (месяц) | 8013 | 1511.1 | 12000 |

списанные ТЗР по тем продуктам питания, которые выбыли, доля ТЗР = (580+250)/(15000+5000) = 0,0415; тогда ТЗР до списания = 12000×0,0415 = 498; составляется бухгалтерская справка | 8013 | 1511.0 | 498 |

*наличие товарно-транспортной накладной (ТТН) — обязательное условие признания налогового кредита по НДС. Налоговики не признают договоры перевозки без ТТН. |

Учет у перевозчика-бюджетника. Бухгалтерский учет стандартный, как и для любого дохода по оказанию услуг.

Налоговые обязательства по НДС начисляются по правилу первого события (п. 187.1 НК). Это дата получения аванса или дата подписания акта приема-передачи оказанных услуг.

Расходы горюче-смазочных материалов (ГСМ) признаются на основании существующих норм и путевого листа. Иначе — не будет налогового кредита по ГСМ.

Пример учета перевозок у перевозчика-бюджетника и бухгалтерские проводки приведены в таблице ниже.

Содержание хозяйственной операции | Проводки | Сумма, грн |

Дт | Кт |

предоставлены услуги по перевозке | 2111 | 7111 | 240 |

начислено налоговое обязательство по НДС | 7111 | 6311.3 | 40 |

в конце отчетного периода закрыт счет учета доходов | 7111 | 5511 | 200 |

списано топливо на основании путевого листа в пределах норм | 8013 | 1514 | 35 |

Когда нужна лицензия на перевозку

Лицензия на осуществление перевозок требуется для:

- перевозки опасных грузов и опасных отходов. Опасность определяется по соответствующим ГОСТ;

- перевозки пассажиров.

Такие требования содержатся в пп. «24» ч. 1 ст. 7 Закона «О лицензировании видов хозяйственной деятельности» от 02.03.2015 № 222, а также ст. 9 Закона об автотранспорте.

Декретні виплати: приклади + зразки

Разновидности договоров перевозки

Кроме разновидностей договоров перевозки в зависимости от объекта (груз, пассажир, багаж), также существуют виды договоров перевозки по другим критериям (ст. 914 ГК):

- разовые договоры — заключаются на одну перевозку;

- долгосрочные договоры — заключаются на осуществление систематических перевозок.

В рамках данной консультации сосредоточим внимание на договорах перевозки груза.

Договор перевозки против договора экспедирования

Обратите внимание, что иногда путают договоры перевозки с договорами экспедирования и подают судебные иски против экспедиторов, хотя их надо адресовать перевозчикам. Суды в таких ситуациях отказывают в принятии дела, например, постановление ВХС от 11.06.2013 по делу № 48/644-31/269-16-263-2012.

Однако, это совершенно разные договоры. Так, по договору экспедирования осуществляется организация перевозки, а не сама перевозка (ч. 1 ст. 929 ГК). Также могут быть еще другие сопутствующие услуги.

Существенные условия договора перевозки груза

Существенные условия таких договоров определены в ст. 50 Закона об автотранспорте. Среди них:

- наименование сторон;

- местонахождение сторон;

- название груза и его количество;

- упаковка груза;

- место и время погрузки/разгрузки;

- стоимость услуги по перевозке. Договоры перевозки платные. Цена услуги определяется сторонами самостоятельно и устанавливается в договоре. Как правило, она устанавливается за 1 км пробега или за стоимость 1 тонны груза.

Также в договоре могут прописываться и другие условия, которые стороны считают важными. Плательщиком по договору может быть, как грузоотправитель, так и грузополучатель, а может быть и третья сторона.

В долгосрочных договорах, как правило, не указываются:

- количество груза;

- место погрузки/разгрузки.

Такая информация приводится в заявках на перевозку.

Права и обязанности сторон в договорах перевозки груза

Права и обязанности сторон договора перевозки груза определены в таблице ниже.

ПРАВА СТОРОН В ДОГОВОРАХ ПЕРЕВОЗКИ |

Права и обязанности сторон* | отправитель (заказчик) | получатель | перевозчик |

обязанности: |

оплатить перевозку груза | + | | |

своевременно и в полном объеме оформить документы. Если есть специальные документы о качестве товара (сертификаты) — передать их перевозчику | + | | |

своевременно предоставить груз для перевозки в соответствующей таре (упаковке) и с маркировкой | + | | |

обеспечить подъезд к грузовым пунктам | + | | |

нагружать, закреплять, укрывать, увязывать, пломбировать груз, снимать крепления и покрытия, очищать транспортное средство от остатков груза | + | | |

обеспечить охрану труда и технику безопасности при погрузке | + | | |

разгрузить, если иное не предусмотрено договором | | + | |

если доставлен запоздалый груз, который считался утраченным и по которому перевозчик уже заплатил компенсацию, — принять груз и вернуть перевозчику сумму компенсации | | + | |

предоставить транспортные средства в определенный срок | | | + |

обеспечить выполнение условий договора и доставить груз в срок, установленный договором | | | + |

обеспечить сохранность груза с момента принятия до его передачи в пункте назначения | | | + |

обеспечить условия труда и отдыха нанятым работникам | | | + |

выдать документ о принятии груза | | | + |

уведомить получателя о прибытии | | | + |

принять груз, прибывший по адресу | | | + |

права: |

отказаться от транспортного средства, если он не подходит для перевозки такого груза | + | | |

отказаться от принятия поврежденного или испорченного груза, если уже невозможно полное/частичное использование его по первоначальному назначению | | + | |

отказаться от перевозки груза, который подан в несоответствующей таре (упаковке) и при отсутствии маркировки | | | + |

придержать груз, если плательщик не может оплатить доставку, если иное не определено договором (ч. 4 ст. 916 ГК) | | | + |

*составлено на основе норм следующего законодательства: |

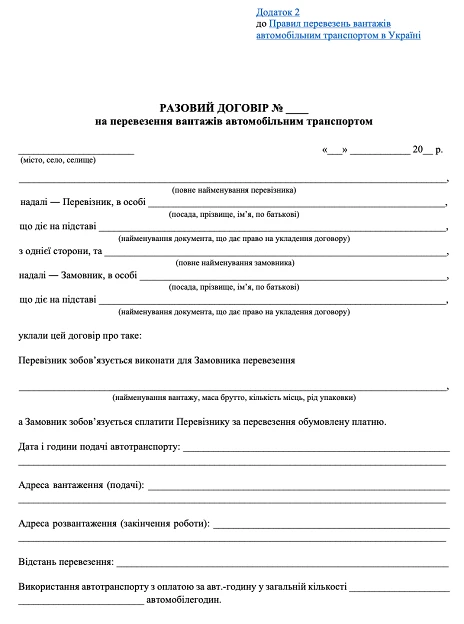

Пример договора перевозки груза

За основу можно брать типовые формы договоров из приложений 1 и 2 Правил перевозки грузов автомобильным транспортом в Украине, приказ Минтранспорта от 14.10.1997 № 363. Там есть формы договоров для городских/межгородских перевозок и разовых перевозок.

Однако, данные формы не являются обязательными к применению и можно использовать собственно разработанную. Например, такую, как предлагается.

СКАЧАТЬ ОБРАЗЕЦ

Документы, связанные с перевозкой

Обязательным документом является товарно-транспортная накладная, что следует из требований ч. 3 ст. 909 ГК о подтверждении договора перевозки составлением транспортной накладной (коносамента), а также требований ст. 48 Закона об автотранспорте о наличии у водителя транспортного средства товарно-транспортной накладной среди перечня обязательных документов, на основании которых осуществляются грузовые перевозки.

Внимание: договор перевозки действителен только при наличии составленной товарно-транспортной накладной.

Транспортная работа может подтверждаться путевым листом.

Расчет производится на основе выставленного перевозчиком на плательщика счета-фактуры. Также после осуществления перевозки может подписываться и акт приема-передачи выполненных работ.

Внимание: одного только счета-фактуры даже при условии заключенного договора перевозки недостаточно. Все равно нужна товарно-транспортная накладная.

Потеря груза перевозчиком

В случае, если груз не доставлен в течение 30 дней с момента истечения крайнего срока доставки, он считается утраченным (ч. 2 ст. 919 ГК). Сократить данный срок нельзя, но продлить в договоре — можно. Перевозчик в таком случае должен компенсировать стоимость груза получателю.

Ответственность перевозчика по договору перевозки

Ответственность перевозчика определена в ст. 921, 923, 924 ГК. Она такая, как определено в таблице ниже.

ОТВЕТСТВЕННОСТЬ ПЕРЕВОЗЧИКА ЗА РАЗЛИЧНЫЕ НАРУШЕНИЯ |

Вид нарушения | Ответственность перевозчика* |

потеря, порча, повреждение груза | возмещается фактический ущерб, который определяется следующим образом: - в размере стоимости груза — если он был утрачен или поврежден в такой степени, что не может больше использоваться по первоначальному назначению;

- в размере суммы, на которую уменьшилась стоимость — если груз был только поврежден.

|

нарушение сроков доставки груза | компенсация убытков |

отсутствие транспорта для перевозки | по условиям договора |

*исключение, когда ответственность не применяется, — перевозчик доказывает, что нарушение произошло не по его вине, например, форс-мажор, перекрытые государственной службой дороги, карантинные меры и т. п. |

Штрафы и пеня за нарушение договора перевозки

В договоре можно прописать дополнительную ответственность и не только для перевозчика. Это штраф и пеня за нарушение условий. Пеня, как правило, устанавливается за каждый день просрочки оплаты в размере ставки НБУ или двойной ставки НБУ.

Для того, чтобы начислить перевозчику штраф и пеню необходимо сначала составить и направить ему письменную претензию об уплате штрафа и пени. Это необходимо, чтобы он ее признал. Иначе — надо составлять иск против перевозчика в суд.

В бухгалтерском учете начисление штрафа и пени после принятия им претензии отображается составлением бухгалтерской справки. В бюджетных учреждений все средства в виде штрафов и пени являются поступлениями в бюджет, за счет которого такое учреждение содержится (письмо Минфина от 29.01.2018 № 35140-05/23-92/252).

Претензии и иски против перевозчика

Договоры перевозки часто становятся предметом судебных исков. Перед тем, как подавать дело в суд, можно пройти досудебное урегулирование с самим перевозчиком:

- подать письменную претензию перевозчику;

- перевозчик имеет право рассмотреть претензию и сообщить о результате — удовлетворить или отклонить.

Подавать дело в суд можно в отведенный срок исковой давности по договорам перевозки — это 1 год (ч. 3. ст. 925 ГК). Этот срок отсчитывается с момента, который вытекает из договора и другого транспортного законодательства (ч. 2 ст. 925 ГК).

Однако, можно отказаться вообще от досудебного урегулирования — это только право, а не обязанность истца. Можно сразу передавать дело в суд.