Довідка-розрахунок складається платником ЄСВ і має відповідати вимогам Порядку прийняття надавачами платіжних послуг на виконання платіжних інструкцій на виплату заробітної плати.

Порядок затверджений наказом Міністерства фінансів України від 16.09.2022 № 291 (далі – Порядок). Для упередження помилок платників Державна податкова служба публікує роз’яснення, як складати довідку-розрахунок на виплату зарплати.

Як заповнювати

Поля «Керівник контролюючого органу (уповноважена особа)» та «___ ____________ 20__ року» у грифі затвердження/погодження заповнює посадова особа органу ДПС.

У полі «ДОВІДКА-РОЗРАХУНОК на _________ 20__ року» платник ЄСВ зазначає дату її складання.

У полі «Найменування / прізвище, ім’я по батькові (за наявності) платника єдиного внеску» – зазначаємо:

- найменування платника ЄСВ – для юридичних осіб;

- прізвище, ім’я та по батькові (за наявності) – для фізичних осіб. Якщо довідку-розрахунок формуєте в електронній формі зазначене поле заповнюється автоматично відповідно до реєстраційних даних платника ЄСВ.

У полі «Код за ЄДРПОУ, реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта фізичної особи, яка через релігійні переконання відмовилася від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомила про це відповідний контролюючий орган і має відмітку у паспорті» – зазначаємо:

- код за ЄДРПОУ – для юридичних осіб;

- РНОКПП чи серію (за наявності) та номер паспорта – для фізичних осіб – платників ЄСВ. Якщо довідку-розрахунок формуєте в електронній формі зазначене поле заповнюється автоматично відповідно до реєстраційних даних платника ЄСВ.

У полі «№ рахунку» – платник ЄСВ зазначає свій рахунок для виконання платіжних операцій у форматі IBAN. При формуванні довідки-розрахунку в електронній формі платнику ЄСВ надається можливість обрати один із зареєстрованих за ним рахунків.

У полі «Найменування надавача платіжних послуг» – зазначаємо найменування обслуговуючого надавача платіжних послуг, у якого відкрито відповідний рахунок. Якщо довідку-розрахунок формуєте в електронній формі зазначений реквізит заповнюється автоматично відповідно до реєстраційних даних платника та обраного ним рахунка.

У рядку 1 «Заробітна плата, зазначена в платіжній інструкції або грошовому чеку» табличної частини довідки-розрахунку – платник ЄСВ зазначає суму заробітної плати, що зазначена у платіжній інструкції, тобто заробітна плата зменшена на суму відрахувань податків та інших обов’язкових платежів (наприклад: зменшена на 19,5%, тобто на розмір податку на доходи фізичних осіб та військового збору), яка підлягає виплаті через обслуговуючого надавача платіжних послуг. Іншими словами «чиста» (до виплати) зарплата.

У рядку 1.1 «Заробітна плата, що перевищує максимальну величину, з якої справляється єдиний внесок» – зазначаємо суму перевищення максимальної величини фактичних витрат на оплату праці найманих працівників над максимальною величиною бази нарахування ЄСВ, яка зменшена на суму відрахувань податків та інших обов’язкових платежів. Тобто «чиста» сума перевищення (до виплати). Нагадаємо, максимальна величина бази нарахування ЄСВ у 2024 році становить 106500 грн для січня–березня, 120000 грн – для квітня–грудня.

У рядку 1.2 «Заробітна плата працюючих інвалідів» – платник ЄСВ зазначає суму заробітної плати осіб з інвалідністю, зменшену на суму відрахувань податків та інших обов’язкових платежів.

У рядку 2 «22% × (р. 1 - р. 1.1 - р. 1.2)» – проводимо нарахування ЄСВ за ставкою 22% на різницю значень у рядках 1, 1.1 та 1.2. Якщо довідку-розрахунок формуємо в електронній формі, розрахунок цього рядка проводиться автоматично на підставі даних, заповнених в рядках 1, 1.1 та 1.2. Також є можливість внести зміни у разі незгоди з автоматичним розрахунком.

У рядку 3 «8,41% × р. 1.2» – нараховуємо ЄСВ за ставкою 8,41% на суму, зазначену у рядку 1.2. Якщо довідку-розрахунок формуємо в електронній формі, значення рядка розрахується автоматично на підставі даних, заповнених в рядку 1.2. Також є можливість внести зміни у разі незгоди з автоматичним розрахунком.

У рядку 4 «Переплата єдиного внеску» – відображаємо суму переплати ЄСВ, тобто за мінусом авансових платежів, здійснених до дня отримання коштів в установах надавача платіжних послуг за поточний звітний період та у поточному звітному періоді. Наприклад: до суми переплати не входить ЄСВ, сплачений до 20 червня 2024 року із заробітної плати за травень та червень 2024 року.

У рядку 5 «Сума єдиного внеску, яка зазначається в платіжній інструкції та підлягає перерахуванню (р. 2 + р. 3 - р. 4)» – зазначаємо результат арифметичних дій, тобто сумуємо значення рядків 2 і 3 та віднімаємо значення рядка 4. Отриманий результат і є розрахункова мінімальна сума ЄСВ , що підлягає перерахуванню. Якщо довідка-розрахунок формується в електронній формі, значення цього рядка розраховується автоматично на підставі даних рядків 2, 3 та 4. Також є можливість внести зміни у разі незгоди з автоматичним розрахунком.

У першому після табличної частини полі «Інформація для надавача платіжних послуг» – відображаємо суму зарплати, яка зазначена у платіжній інструкції. У другому полі зазначаємо дату, номер і суму платіжної інструкції на сплату ЄСВ, яка не може бути менша за суму показника у рядку 5.

Поле «Інформація для надавача платіжних послуг» є обов’язковим для заповнення платником ЄСВ. Не заповнення зазначеного поля є підставою для відмови у погодженні довідки-розрахунку органом ДПС відповідно до пункту 4 Порядку.

Отримання «позитивних» квитанцій № 1 та № 2 свідчить про те, що документ пройшов перевірку на відповідність діючій формі, стандартів електронного документа, наявності обов’язкових реквізитів та зареєстровано в органі ДПС для проведення процедури погодження.

Приклади заповнення довідки-розрахунку

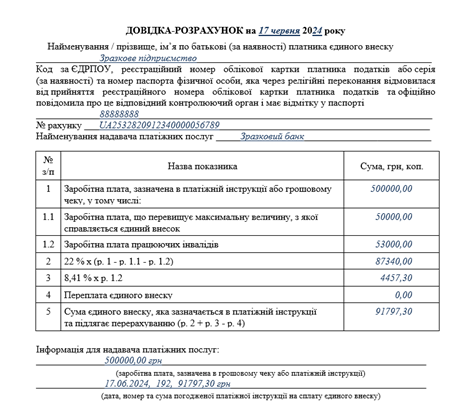

Приклад 1. 17 червня 2024 року працівникам підприємства виплачується заробітна плата за першу половину червня 2024 року у сумі 500000,00 грн. При цьому у окремих працівників підприємства заробітна плата перевищує максимальну величину, з якої справляється ЄСВ у загальній сумі 50000,00 грн (максимальна величина фактичних витрат на оплату праці, з якої справляється ЄСВ, визначається для кожної застрахованої особи окремо). Також на підприємстві працюють особи з інвалідністю, заробітна плата яких склала 53000,00 грн.

Наведемо зразок заповнення довідки-розрахунку:

ЗБІЛЬШИТИ ПРИКЛАД

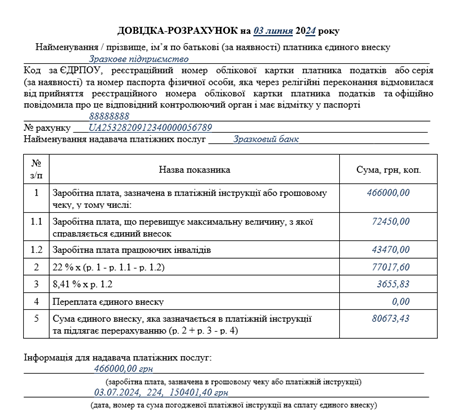

Приклад 2. За червень 2024 року працівникам цього ж самого підприємства нараховано заробітну плату на загальну суму 1200000,00 грн. Із заробітної плати проведено утримання у сумі 234000,00 грн.

Платник ЄСВ 03.07.2024 року отримує у обслуговуючого надавача платіжних послуг кошти для виплати заробітної плати за червень 2024 року у сумі 466000,00 грн (1200000,00 грн – 234000,00 грн – 500000,00 грн). Віднімаємо суму заробітної плати, виплаченої за першу половину червня 2024 року.

Загальна сума заробітної плати, що перевищує максимальну величину, з якої справляється ЄСВ за підсумками червня 2024 року (до здійснення відрахувань податків та інших обов’язкових платежів) склала 140000,00 грн.

Отже, розрахунок показника, який необхідно відобразити в рядку 1.1 довідки-розрахунку здійснюється наступним чином:

- 140000,00 грн – 50000,00 грн = 90000,00 грн – від загальної суми заробітної плати, що перевищує максимальну величину, з якої справляється ЄСВ за місяць, віднімаємо значення рядка 1.1 попередньої довідки-розрахунку (за першу половину місяця);

- 90000,00 грн × 18% + 90000,00 грн × 1,5% = 17550,00 грн – сума відрахувань ПДФО і військового збору (у разі відсутності інших обов’язкових платежів);

- 90000,00 грн – 17550,00 грн = 72450,00 грн – обчислили суму заробітної плати, що перевищує максимальну величину, з якої справляється ЄСВ, зменшену на суму відрахувань податків та інших обов’язкових платежів.

Об’єднана звітність за липень: практичний навігатор

Загальна сума заробітної плати осіб з інвалідністю за підсумками червня 2024 року (до здійснення відрахувань податків та інших обов’язкових платежів) склала 107000,00 грн.

Отже, розрахунок показника, який необхідно відобразити в рядку 1.2 довідки-розрахунку, обчислюємо наступним чином:

- 107000,00 грн – 53000,00 грн = 54000,00 грн – від загальної суми заробітної плати осіб з інвалідністю за місяць віднімається значення рядка 1.2 попередньої довідки-розрахунку (за першу половину місяця);

- 54000,00 грн × 18% + 54000,00 грн × 1,5% = 10530,00 грн – сума відрахувань ПДФО і військовго збору (у разі відсутності інших обов’язкових платежів);

- 54000,00 грн – 10530,00 грн = 43470,00 грн – сума заробітної плати осіб з інвалідністю, зменшеної на суму відрахувань податків та інших обов’язкових платежів.

Наведемо зразок заповнення довідки-розрахунку:

ЗБІЛЬШИТИ ПРИКЛАД

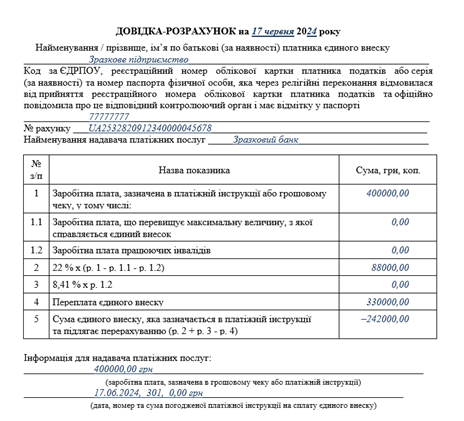

Приклад 3. 17.06.2024 року працівникам підприємства виплачують заробітну плату за першу половину червня у сумі 400000,00 грн. При цьому у підприємства наявна переплата ЄСВ у сумі 330000,00 грн.

Наведемо зразок заповнення довідки-розрахунку:

ЗБІЛЬШИТИ ПРИКЛАД

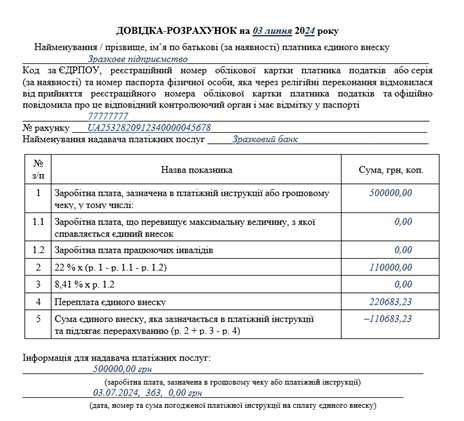

Приклад 4. За червень 2024 працівникам цього ж самого підприємства нараховано заробітну плату на загальну суму 1118012,42 грн. Із заробітної плати проведено утримання у сумі 218012,42 грн.

Платник ЄСВ 03.07.2024 отримує у обслуговуючого надавача платіжних послуг кошти для виплати заробітної плати за червень у сумі 500000,00 грн.

Залишок переплати ЄСВ не переносьте з рядка 5 попередньої довідки-розрахунку, адже це не сума переплати, а розрахункова сума ЄСВ. Ця сума не відповідає сумі фактичної переплати.

За першу половину червня база нарахування ЄСВ становила 496894,41 грн, нарахований на неї ЄСВ – 109316,77 грн. Відповідно сума фактичної переплати становить: 330000,00 грн – 109316,77 грн = 220683,23 грн. Цю суму зазначаємо у рядку 4 довідки-розрахунку на 03 липня 2024 року.

За червень ЄСВ нарахували в загальній сумі 245962,73 грн (1118012,42 грн × 22%). Відповідно сума фактичної переплати, яку потрібно буде зазначати у липневій довідці-розрахунку на 17 липня 2024 року під час виплати авансу (зарплати за першу половину липня), дорівнює: 330000,00 грн – 245962,73 грн = 84037,27 грн. Врахуйте це під час складання довідки-розрахунку за наявності переплати з ЄСВ.

Наведемо зразок заповнення довідки-розрахунку:

ЗБІЛЬШИТИ ПРИКЛАД

Слід нагадати, що довідку-розрахунок за Порядком не складають бюджетні установи, які перебувають на казначейському обслуговуванні у органах Казначейства.