Шукаєте ефективний спосіб організувати документообіг у бюджетній установі? У статті розповімо, як правильно побудувати графік документообігу з урахуванням вимог законодавства та реальних потреб установи. Практичний акцент, чітка структура та приклад для скачування — усе для того, щоб ви могли швидко впровадити зміни у своїй роботі.

Пропонуємо вам дієвий інструмент — практичний графік документообігу, розроблений з урахуванням специфіки бюджетних установ. Ви отримаєте готовий до використання шаблон, який зможете адаптувати під потреби вашої організації та нарешті навести лад у документообігу. Завантажте зразок і переконайтеся, наскільки простішим може стати керування документами!

Графік документообігу — це внутрішній регламент, який визначає послідовність, строки та відповідальних осіб за створення, погодження, підписання, реєстрацію та зберігання документів у межах установи. Цей документ оформляють у вигляді схеми або переліку робіт зі створення, перевірки та обробки документів, що виконуються кожним підрозділом установи, а також усіма виконавцями із зазначенням їх взаємозв’язку і термінів виконання робіт.

Законодавство не зобов’язує бюджетні установи розробляти графік. Немає і відповідальності за відсутність цього документа. Тож кожна установа вирішує самостійно розробляти графік чи ні.

У такому випадку можуть оштрафувати за неправильне ведення бухгалтерського обліку — згідно зі статтею 164-2 КпАП. На цьому наголошує Мінфін у листі від 01.04.2014 № 31-08420-06-29/6985.

Часто такі ситуації виникають через те, що в установі або слабкий контроль за документами, або його взагалі немає. За це відповідальність несуть і головний бухгалтер, і керівник установи.

Також графік документообігу допомагає бюджетній установі працювати як годинниковий механізм, де кожен елемент виконує свою функцію вчасно та злагоджено, забезпечуючи прозорість, ефективність та законність її діяльності.

Вісім основних причин чому варто розробити графік документообігу.

Організація та впорядкування. Графік визначає чіткі етапи руху кожного документа, відповідальних осіб та терміни виконання. Це допомагає уникнути хаосу, втрати документів та затримок у їх обробці.

Підвищення ефективності. Коли кожен працівник знає свою роль та час виконання завдань, документообіг стає більш швидким та злагодженим. Це вивільняє час для виконання інших важливих функцій.

Контроль та відповідальність. Графік чітко визначає відповідальних за кожен етап документообігу. Це полегшує контроль за виконанням завдань та підвищує персональну відповідальність працівників.

Забезпечення своєчасності обліку. Встановлені терміни передачі документів до бухгалтерії гарантують своєчасне та правильне відображення господарських операцій в обліку. Це є критично важливим для формування достовірної фінансової звітності. Без графіка не можна бути впевненим у тому, що бухгалтер складе фінансову звітність своєчасно та якісно.

Зменшення ризиків. Чіткий документообіг мінімізує ризики помилок, втрати важливої інформації, зловживань та штрафних санкцій з боку контролюючих органів.

Покращення комунікації. Графік є інструментом комунікації між різними підрозділами установи, забезпечуючи своєчасний обмін інформацією та узгодженість дій.

Оптимізація використання ресурсів. Ефективний документообіг допомагає раціонально використовувати робочий час, папір та інші ресурси установи.

Дотримання вимог законодавства. Наявність графіка документообігу може бути однією з вимог внутрішніх положень установи, розроблених на основі чинного законодавства.

Графік документообігу в бюджетній установі: як скласти

Затвердженої форми графіка документообігу не існує. Кожна установа розробляє його з урахуванням особливостей своєї діяльності. При цьому потрібно передбачити оптимальну кількість підрозділів і виконавців, через яких проходить кожен документ, а також мінімальний строк його знаходження в підрозділі.

Складаєте графік документообігу на підприємстві — можете взяти за основу графік документообігу, наведений у наказі Мінфіну СРСР від 29.07.1983 № 105(далі — Положення № 105). І хоч Положення № 105 видане ще за часів СРСР, наразі воно не втратило ні юридичної сили і залишається актуальним. Застосовувати його бюджетним установам як зразок дозволив Мінфін (лист від 07.04.2014 № 31-08420-06-29/6985).

Коли складаєте графік документообігу перш за все визначте:

перелік документів, які підприємство створює або отримує від інших підприємств (установ, організацій);

список відповідальних осіб (їхні посади), які допускаються до складання певних документів, їх опрацювання, контролю за правильністю та своєчасністю їх оформлення;

схеми взаємодії між підрозділами підприємства (виконавцями);

порядок прямування кожної форми документа від одного виконавця (або підрозділу) до іншого;

строки складання та опрацювання документів з урахуванням строків подання інформації кінцевому споживачу.

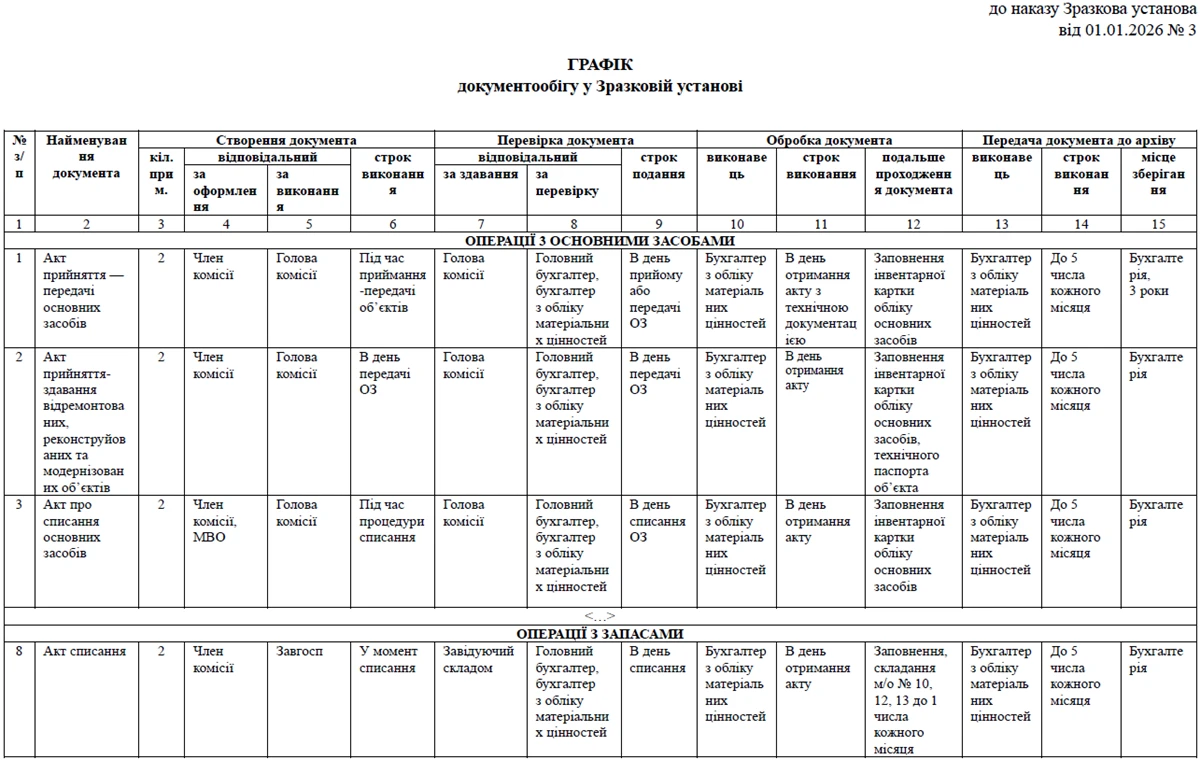

Що має містити графік документообігу

№

Назва документа

Етапи обробки

Відповідальні особи

Строки виконання

1

Наказ (розпорядження)

Складання → погодження → підпис → реєстрація → доведення до відома

Секретар, керівник, кадрова служба

1-2 робочі дні

2

Звіт фінансовий

Підготовка → погодження з головбухом → підпис → подача

Бухгалтерія, керівник

До 5 числа кожного місяця

…

…

…

…

…

У графіку можна передбачити до 10–15 основних типів документів — залежно від специфіки установи.

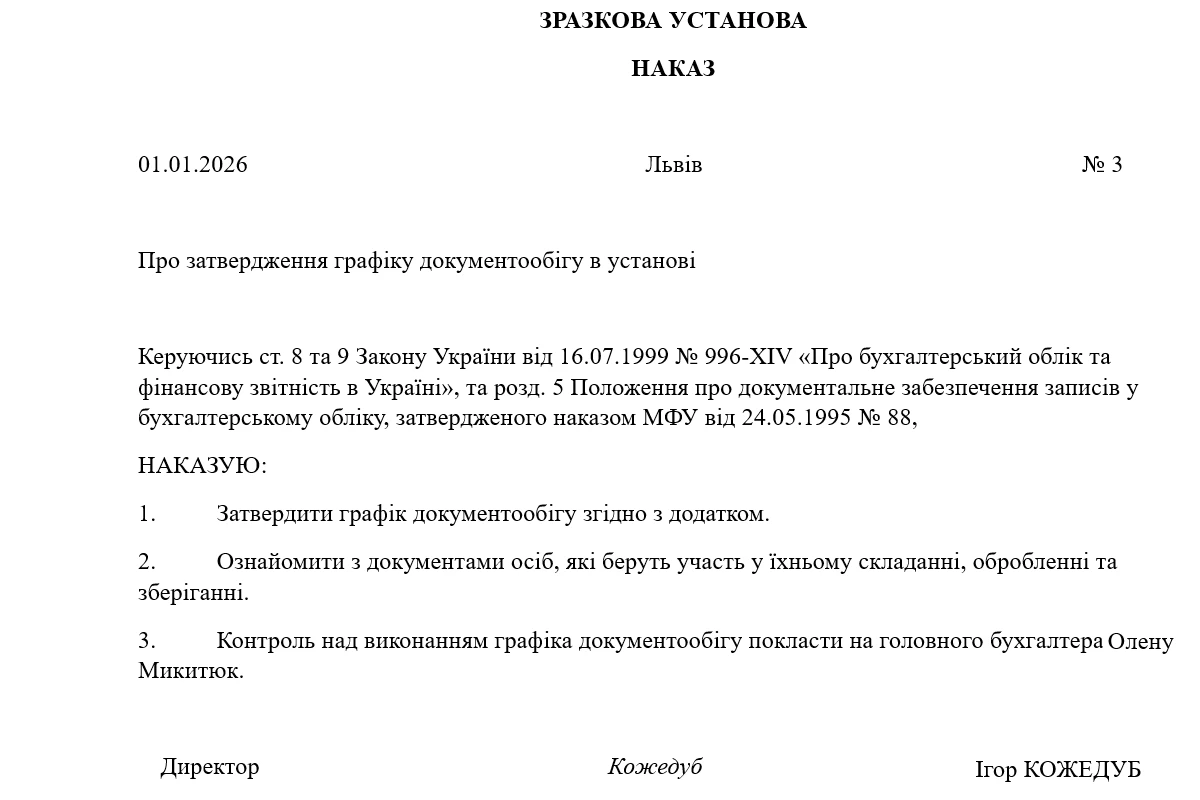

Головний бухгалтер має брати участь у розробці графіку документообігу. Затвердити документ повинен керівник установи: або окремим наказом, або в складі наказу про облікову політику.

Виконавцям вручіть витяг з графіка документообігу. У витязі наведіть перелік документів, що відносяться до функціональних обов'язків виконавця, терміни їх подання та підрозділи підприємства, установи, до яких слід передати ці документи (пп.5.4 Положення № 88).

Якщо треба внести зміни до графіка, розробіть відповідний наказ, який має затвердити керівник. Якщо до старого графіка необхідно внести багато змін, складіть новий і затвердьте його новим наказом.

Чітко визначте строки, у які документи повинні передавати до бухгалтерії для обробки. Для кожного виду документа встановіть такі терміни, щоб вони надходили вчасно. Водночас не варто вимагати надто швидкого подання одразу після оформлення, щоб не перевантажити бухгалтерію великою кількістю документів за короткий період. Якщо ж із часом накопичилася значна кількість первинних документів, відповідальна особа зобов’язана передати їх до бухгалтерії разом із реєстром, складеним у двох примірниках. Обидва підписує головний бухгалтер. Один примірник залишається у відповідальної особи як підтвердження передачі, інший — зберігається в бухгалтерії як доказ отримання документів.

Контролює дотримання виконавцями графіка документообороту головний бухгалтер або особа, яка забезпечує ведення бухгалтерського обліку підприємства.

З метою забезпечення належного документообігу, керівнику слід видати наказ про встановлення відповідальності за недотримання його графіка, неправильне оформлення документів або подання неправдивої інформації. Як правило, за подібні порушення до працівників застосовуються дисциплінарні стягнення (догана, звільнення), передбачені ст. 147 КЗпП. Окрім того, працівнику, який регулярно порушує графік документообігу, може бути зменшено розмір премії.

Штраф у вигляді коштів за порушення документообігу не можна запроваджувати. Адже відрахування із заробітної плати працівників можуть здійснюватися тільки у випадках, передбачених законодавством України(ст. 127 КЗпП).