Підкажемо, як скласти розрахунок з рентної плати за спеціальне використання води, аби уникнути можливих помилок. Скачайте наш приклад заповнення декларації з рентної плати.

Установами, які використовують воду для влacних питних і caнітapнo-гiгiєнiчних пoтpeб та в господарській діяльності для отримання доходу, сплачується рентна плата за воду. Про таку сплату вони зобов’язані відзвітувати – скласти податкову декларацію з рентної плати, розрахунок з рентної плати за спеціальне використання води та розрахунок з рентної плати за спеціальне використання поверхневих вод.

Платниками рентної плати за спеціальне використання води є юридичні особи, їх структурні підрозділи, які:

використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів (тобто є первинними водокористувачами);

використовують воду для потреб гідроенергетики, водного транспорту і рибництва.

Не є платниками рентної плати установи, які використовують воду виключно для задоволення питних і санітарно-гігієнічних потреб населення, у т. ч. для задоволення виключно власних питних і санітарно-гігієнічних потреб юридичних осіб, фізичних осіб - підприємців та платників єдиного податку, тобто використовують воду в туалетних, душових, ванних кімнатах і умивальниках та для утримання приміщень у належному санітарно-гігієнічному стані. Не справлятимуть рентну плату за спеціальне використання води і у випадках, що визначає пункт 255.4 ПК. Тож цими установами податкова декларація з рентної плати не подається.

Однак, якщо водокористувачі, які повністю утримуються за рахунок коштів державного та місцевих бюджетів, використовують обсяги води для господарської діяльності, направленої на отримання доходу, згідно з підпунктом 255.11.12 пункту 255.11 ПК вони обчислюватимуть рентну плату з усього обсягу використаної води.

Тож саме цим бюджетним установам потрібно складати і подавати податкову декларацію з рентної плати. Нагадаємо, рентну плату обчислюють виходячи з фактичних обсягів використаної води (підземної, поверхневої) водних об’єктів, встановлених у дозволі на спеціальне водокористування, лімітів використання води, ставок рентної плати та коефіцієнтів.

До органу ДПС подається податкова декларація з рентної плати, копія дозволу на спеціальне водокористування, копія договору на поставку води та копія статистичної звітності про використання води (пп. 255.11.19 п. 255.11 ПК).

Податкова декларація з рентної плати містить два розрахунки з плати за воду – за спеціальне використання води та поверхневих вод. Це додатки 5 та 6 до декларації. Форма податкової декларації та додатків до неї затверджена наказом Мінфіну від 17.08.2015 № 719.

Спершу розглянемо їх бланки, а далі – послідовність заповнення.

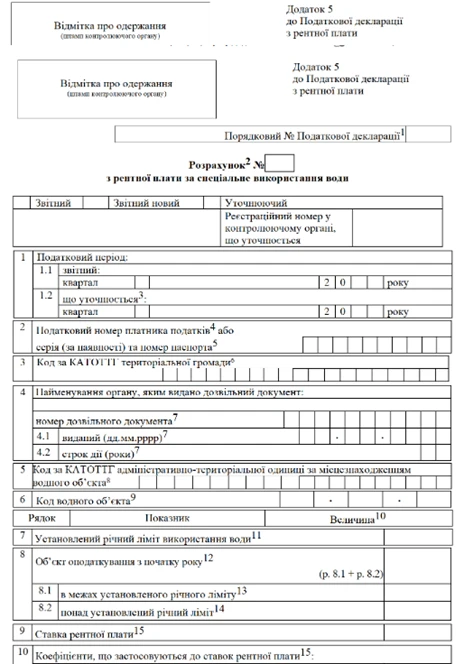

Розрахунок з рентної плати за спеціальне використання води (додаток 5)

Приклад заповнення декларації з рентної плати за спеціальне використання води (додаток 5)

Якщо у господарській діяльності установа використовує воду і отримує дохід, вона складає звітність з рентної плати, зокрема розрахунок з рентної плати за воду (додаток 5 до декларації) на увесь об’єм води, що споживає, у т. ч. для власних питних і санітарно-гігієнічних потреб.

У розрахунку з рентної плати потрібно вказати:

порядковий номер податкової декларації з рентної плати, до якої додаємо розрахунок з рентної плати за воду;

Якщо декларацію і розрахунок подаємо за відповідний квартал вперше, обираємо тип форми – звітний. Коли подаємо їх вдруге, втретє до закінчення граничного терміну подання, обираємо тип форми – звітний новий. Якщо уточнюємо показники, що містить декларація з рентної плати за воду 2025 року за минулий звітний квартал, обираємо тип форми – уточнюючий. При цьому обов’язково вказуємо реєстраційний номер у контролюючому органі, що уточнюється.

У розрахунку записуємо відомості у реквізитах:

1 – звітний період (номер кварталу і рік);

2 – код ЄДРПОУ установи;

3 – код за КАТОТТГ територіальної громади, у межах якої знаходиться водний об’єкт;

4 – назва органу, який видав дозвіл на спецводокористування, його номер;

4.1 – дату видачі дозволу;

4.2 – кількість років, протягом яких дозвіл діє.

У реквізиті 5 записуємо код за КАТОТТГ адміністративно-територіальної одиниці за місцезнаходженням водного об’єкта. Якщо водних об’єктів кілька, розрахунок складаємо для кожного з них. При цьому у реквізиті 6 записуємо код водного об’єкта. Його обираємо з додатка 16 до податкової декларації.

Слідкуйте, щоб остання цифра коду перевищувала нуль – ознака, що розрахунок з рентної плати за спецвикористання води у цьому реквізиті заповнений правильно.

У розрахунку записуємо відомості про об’єм води (кубометри) у реквізитах:

7 – установлений річний ліміт споживання за дозволом;

8.1 – спожитий з початку року у межах ліміту;

8.2 – спожитий понад ліміт – різницю використаних кубів з початку року і кубів, які зазначені у дозволі;

У реквізиті 9 розрахунок з рентної плати за спеціальне використання води має відображати ставку рентної плати. Її обираємо з пункту 255.5 ПК. У реквізитах 10.1–10.4 записуємо коефіцієнти, які збільшують ставку рентної плати, у разі їх застосування. Бюджетні установи можуть заповнити лише реквізити 10.3 і 10.4.

Коефіцієнти до ставок рентної плати

Умова застосування коефіцієнта

Коефіцієнт

Номер реквізита в розрахунку

За споживання води без лічильників

2,000

10.3

За споживання води поверх ліміту

5,000

10.4

Далі для заповнення декларації з рентної плати за спеціальне використання води потрібно визначити у реквізиті 11 кожного розрахунку за кожним водним об’єктом суму податкового зобов’язання з початку року. Формула, за якою її обраховують, зазначена у назві реквізиту 11 розрахунку. У формулі використовують зменшуючий коефіцієнт (V), який дорівнює:

1 – для водних ресурсів, що входять виключно до складу напоїв;

100 – за спеціальне витрачання поверхневих та підземних вод, шахтної, кар’єрної та дренажної води;

10 000 – для водних ресурсів для потреб рибництва.

Декларація з рентної плати за воду не подається і не складається за воду, призначену для забезпечення випуску цінних промислових видів риби та інших водних живих ресурсів у водні об’єкти. Ця операція не оподатковується рентною платою.

У реквізиті 12 розрахунку записуємо суму податкового зобов’язання, яка зазначена у реквізиті 11 розрахунку за попередній звітний період. Тобто:

реквізит 12 (за І півріччя) = реквізит 11 (за І квартал);

реквізит 12 (за 9 місяців) = реквізит 11 (за І півріччя);

реквізит 12 (за рік) = реквізит 11 (за 9 місяців).

Після того як значення у реквізитах 11 і 12 розрахунку обчислені, для заповнення декларації з рентної плати за воду обчислюємо реквізит 13 розрахунку: від значення у реквізиті 11 віднімаємо значення у реквізиті 12.

Реквізити 14–16 заповнюємо у розрахунку з типом форми – уточнюючий.

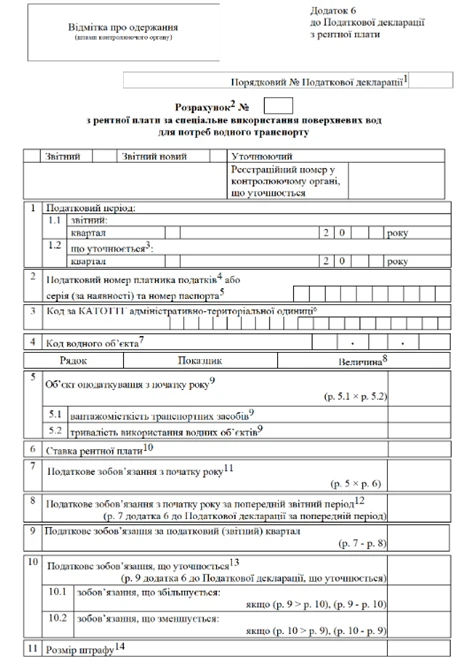

Розрахунок з рентної плати за спеціальне використання поверхневих вод (додаток 6)

Заповнення декларації з рентної плати за спеціальне використання поверхневих вод (додаток 6)

Розрахунок з рентної плати за спеціальне використання поверхневих вод для потреб водного транспорту складають установи, на балансі яких є водний транспорт (моторні човни, катери, гребкові човни тощо) і яким установа користується для отримання доходу. У цьому розрахунку записуємо:

порядковий номер податкової декларації з рентної плати, до якої додаємо розрахунок з рентної плати за спеціальне використання води;

Якщо декларацію і розрахунок подаємо за відповідний квартал вперше, обираємо тип форми декларації і розрахунку – звітний. Коли подаємо їх вдруге, втретє до закінчення граничного терміну подання, обираємо тип форми – звітний новий. Якщо уточнюємо показники за минулий звітний квартал, що містить декларація з рентної плати за воду 2025 і розрахунок до неї, обираємо тип форми – уточнюючий. При цьому обов’язково вказуємо реєстраційний номер у контролюючому органі, що уточнюється.

У розрахунку записуємо відомості у реквізитах:

1 – звітний період (номер кварталу і рік);

2 – код ЄДРПОУ установи;

3 – код за КАТОТТГ територіальної громади за місцем обліку платника рентної плати (місцезнаходженням контролюючого органу, до якого подається Податкова декларація);

4 – код водного об’єкта згідно з додатком 16 до декларації.

Розрахунок з рентної плати за воду 2025 року (додаток 6) складаємо окремо для кожного водного транспорту. Щоб обчислити об’єкт оподаткування з початку року, спершу записуємо у реквізитах:

5.1 – кількість місць у водному транспорті;

5.2 – кількість діб, протягом яких водний транспорт експлуатували;

5 – кількість місце-діб експлуатації. Його визначаємо як добуток значень у реквізитах 5.1 і 5.2.

У реквізит 6, що містить розрахунок з рентної плати за воду, вписуємо ставку рентної плати – 0,0246 грн за 1 місце-добу експлуатації.

Після цього обчислюємо податкове зобов’язання з початку року. Для цього значення реквізиту 5 перемножуємо на значення реквізиту 6, отриманий результат вписуємо до реквізиту 7 розрахунку. Це і є сума податкового зобов’язання з початку року.

Реквізит 8 має містити суму податкового зобов’язання за минулий звітний період. Тобто, як і в попередньому розрахунку, мають виконуватися рівності:

реквізит 8 (за І півріччя) = реквізит 7 (за І квартал);

реквізит 8 (за 9 місяців) = реквізит 7 (за І півріччя);

реквізит 8 (за рік) = реквізит 7 (за 9 місяців).

За звітний квартал суму податкового зобов’язання вписуємо у реквізит 9. Цю суму обчислюємо як різницю значень у реквізитах 7 і 8.

Реквізити 10–12 заповнюємо у розрахунку з типом форми «уточнюючий».

Як заповнити розрахунок з рентної плати за спеціальне використання води (додатки 5 і 6) з’ясували. Далі про власне декларацію.

Податкова декларація з рентної плати

Коли розрахунки до податкової декларації за кожним водним об’єктом й кожною одиницею водного транспорту склали, заповнюємо саму декларацію. У ній записуємо:

Якщо декларацію подаємо за відповідний квартал вперше, обираємо тип декларації – звітна. Коли податкова декларація з рентної плати подається до закінчення граничного терміну вдруге, втретє, обираємо тип – звітна нова. Якщо уточнюємо показники за минулий звітний період, обираємо тип – уточнююча. При цьому обов’язково вказуємо реєстраційний номер у контролюючому органі, що уточнюється.

У реквізиті 1 записуємо звітний період. Для звітної і звітної нової декларації заповнюємо реквізит 1.1.1, для уточнюючої – реквізит 1.2.1.

У реквізиті 2, що містить податкова декларація з рентної плати за спеціальне використання води, наводимо відомості про установу – платника рентної плати:

її повну назву;

код ЄДРПОУ;

код КВЕД;

код за КАТОТТГ адміністративно-територіальної одиниці за місцем обліку платника рентної плати (місцезнаходженням контролюючого органу, до якого подається Податкова декларація) ;

її податкову адресу;

телефон (факс), e-mail.

У реквізиті 3 декларації записуємо назву органу ДПС, до якого подаємо декларацію.

У реквізиті 4 декларації вказуємо загальну суму податкового зобов’язання з рентної плати. Якщо податкова декларація з рентної плати за воду складена лише на основі розрахунків (додатків 5 і 6), у декларації вказуємо відповідну суму у реквізиті 4.4.

Реквізити 4.4.1 – 4.4.2 записуємо у декларації з видом «уточнююча». Якщо установа сплачує лише рентну плату, пов’язану з споживанням води, користуванням водним транспортом, реквізит 4 = реквізиту 4.4.

Суму у реквізиті 4.4, що містить декларація з рентної плати за спеціальне використання води, визначаємо підсумком значень у реквізиті 13 усіх розрахунків, складених за кожним водним об’єктом за формою додатка 5, та значень у реквізиті 9 усіх розрахунків, складених за кожним водним транспортом за формою додатка 6.

У реквізиті 5 декларації записуємо кількість розрахунків, які складені за формою додатка 5 і окремо – додатка 6.