експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Акт приймання-передачі товару – це документ, який складається у довільній формі та посвідчує факт передачі товару від постачальника до покупця, у тому числі й постачання товару. Підкажемо, коли усе таки потрібно складати саме його і як це зробити правильно

Яку б форму документа не обрали постачальник і покупець, цей акт має містити усі обов’язкові реквізити первинного документа з ч. 2 ст. 9 Закону про бухоблік від 16.07.1999 № 996. За наповненням, формою він нагадує видаткову накладну. Товар, кількість, вартість, хто прийняв (покупець), хто передав (постачальник), підписи, дата, місце операції – ті самі реквізити, хіба інакше розташовані й можуть доповнюватися кодами УКТ ЗЕД чи іншою інформацією про товар.

Постає запитання: навіщо потрібен акт, якщо є видаткова або товаро-транспортна накладна? З’ясуємо далі.

Акт приймання передачі товару чи видаткова накладна, ТТН

Видаткова накладна та акт приймання-передачі товару взаємозамінні, коли:

покупець отримує товар одразу на місці його зберігання й забирає самостійно;

товар продано на місці роздрібної торгівлі;

це визначає договір купівлі-продажу. Наприклад, у договорі може бути прописано, що «зобов’язання постачальника вважаються виконаними у повному обсязі з моменту поставки, факт якої засвідчується актом прийому-передачі або видатковою накладною, підписаною уповноваженими сторонами».

У перших двох випадках немає потреби дублювати факт передачі товару двома первинними документами і зазвичай використовується накладна. У третьому випадку сторони самі вирішують, який документ скласти.

Щодо посвідчення переходу права власності (доставки товару), то цю функцію може виконати й товаро-транспортна накладна (ТТН), але:

в існуючій формі ТТН немає дати передачі товару як обов’язкового реквізиту, а є лише час розвантаження. Однак, можна дату передачі в ТТН дописати самостійно або додати як окремий реквізит (!);

ТТН не складається, коли постачальник доставляє товар власними силами і не виділяє цю доставку як окрему послугу в документах.

Виходить, що скласти акт приймання-передачі – це 100%-ий варіант для постачальника посвідчити дату передачі права власності, отримання доходу та виконання зобов’язань перед покупцем. Крім цього, акт приймання передачі товару може бути обов’язковим за договором поставки.

Потреба в акті приймання-передачі може з’явитися, коли доставка товару відбувається стороннім перевізником або самим постачальником. За таких обставин можуть з’явитися дві дати:

дата відвантаження зі складу постачальника;

дата доставки (безпосередньої передачі товару) покупцю.

Чому цей випадок особливий? Справа в особливості обліку ПДВ: якщо попередньої оплати не було, то податкове зобов’язання виникає на дату відвантаження товару. А нею вважається дата початку руху товару від продавця до покупця, тобто дата передача товару перевізнику або дата, коли постачальник навантажив товар на власний транспорт.

У своїх роз’ясненнях податківці датою відвантаження товару вважають дату, коли починається його фізичний рух від місця постійного зберігання у постачальника до покупця (лист ДПСУ від 31.12.2012 № 8323/0/61-12/15-3115).

Кожна з цих дат грає свою роль:

дата відвантаження – постачальник визнає податкове зобов’язання з ПДВ (за умови, що не було попередньої оплати). Документом тут буде видаткова накладна на видачу товару та ТТН на цю дату;

дата переходу права власності та одночасно дата визнання доходу від продажу в бухгалтерському обліку – дата передачі товару покупцю (дата доставки). Якраз цю дату й може посвідчити акт приймання-передачі товару.

Додамо, що складати на останню видаткову накладну буде неправильно, оскільки видача була раніше.

Акт приймання-передачі товарів – єдиний можливий документ, коли відбувається передача товару від одної особи до іншої, але не відбувається перехід права власності. У таких ситуаціях видаткову накладну скласти не можна. Це може бути передача товару на:

відповідальне зберігання;

переробку як давальницької сировини;

комісію.

У цих випадках право власності залишається за особою, яка передала товар, тому єдиним документом для посвідчення факту передачі та повернення товару (виробленого з нього продукту) є акт приймання-передачі товару на відповідальне зберігання, акт приймання-передачі давальницької сировини чи акт приймання-передачі товару на комісію.

Акт приймання-передачі товару може бути потрібний для того, щоб:

посвідчити дату переходу права власності на товар;

визначити дату визнання доходу у покупця;

бути доказом факту передачі товару від одної особи до іншої на зберігання (обробку);

посвідчити факт виконання свого зобов’язання постачальником перед покупцем.

Усталеної форми акта приймання-передачі товару немає. Вона довільна, однак має відповідати ситуації. Рекомендуємо окрім обов’язкових реквізитів передбачити:

у назві документа прописати призначення акта (акт приймання-передачі за договором поставки, акт приймання-передачі давальницької сировини, акт приймання-передачі товару на комісію, відповідальне зберігання тощо);

у акті – що він підтверджує. Наприклад: «підписанти акта підтверджують факт поставки товару на загальну вартість…».

Все це необхідно, адже сам по собі акт не завжди означає перехід права власності, а може означати й передачу товару на зберігання і тому має бути чітко визначений факт якої операції він посвідчує.

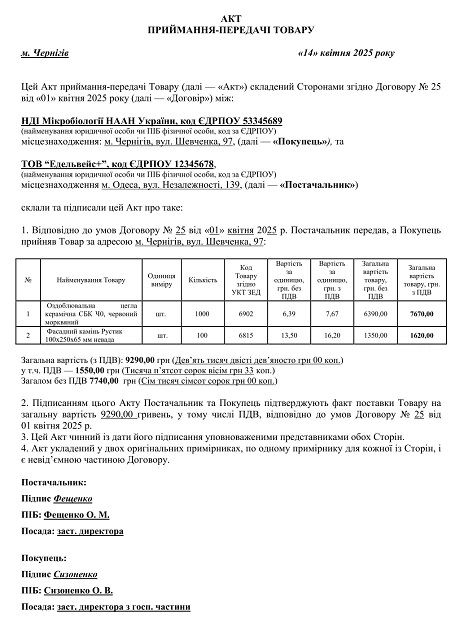

Акт приймання передачі-товару зразок ми навели нижче.