Як правильно підготувати зведення показників спеціального фонду? У статті — актуальний бланк, пояснення по заповненню та покрокова інструкція для бюджетних установ.

Кошторис — основний фінансово-плановий документ установи, який визначає обсяг, джерела надходжень та напрямки використання коштів загального/спеціального фонду державного/місцевого бюджету для забезпечення діяльності установи протягом бюджетного року. Ним встановлені повноваження установи щодо отримання коштів та розподіл бюджетних асигнувань на виконання її функцій та досягнення визначених цілей. Однією з невід’ємних частин кошторису є зведення показників спеціального фонду кошторису. Розглянемо коли та як його складають.

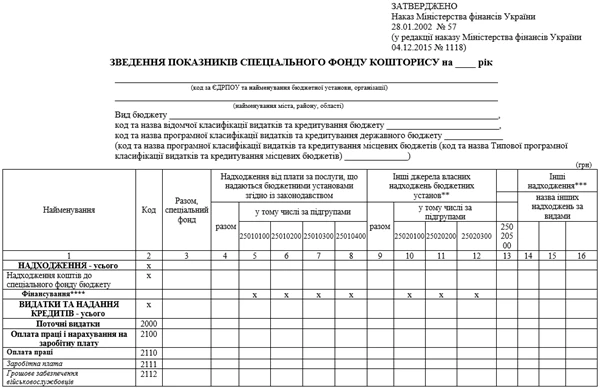

Зведення показників спеціального фонду кошторису: бланк 2026

Зведення показників спеціального фонду кошторису — це фінансово-плановий документ, у якому деталізовані надходження коштів спеціального фонду у розрізі груп власних надходжень бюджетних установ та видів надходжень, а також за кожною групою/видом надходжень деталізовані за КЕКВ напрями їх використання.

Цей документ складають усі установи разом із кошторисом та подають на затвердження. Головний розпорядник бюджетних коштів додатково формує зведення показників спеціального фонду кошторису за бюджетною програмою у розрізі відповідальних виконавців, розпорядників нижчого рівня та одержувачів коштів спеціального фонду державного/місцевого бюджету.

Бланк зведення показників спеціального фонду кошторису затверджений наказом Мінфіну від 28.01.2002 № 57. Його форму у 2026 році не змінювали.

Коли складати зведення показників спеціального фонду кошторису

Проєкт зведення показників спеціального фонду кошторису як і проєкт кошторису установи складають за методичними вказівками головних розпорядників після отримання показників лімітної довідки. Після їх перевірки головний розпорядник їх затверджує у тому ж самому порядку, що й кошториси.

Чи вносять зміни до зведення показників спеціального фонду кошторису

До спеціального фонду кошторису протягом бюджетного року установи можуть вносити зміни. Відповідно зміни вносять як до кошторису, так і до зведення показників спеціального фонду. При цьому потрібно знати коли їх можна вносити без внесення змін до бюджетного розпису за спеціальним фондом бюджету, а коли лише після внесення відповідних змін до нього.

Не потрібно вносити зміни до бюджетного розпису:

за власними надходженнями;

надходженнями субвенцій з місцевого бюджету до державного бюджету на виконання програм соціально-економічного та культурного розвитку регіонів, фінансування діяльності військових адміністрацій із виконання повноважень ОМС.

Зміни за цими коштами вносять на підставі довідки Казначейства про підтвердження надходжень на спеціальні реєстраційні рахунки, що відкриті в органах Казначейства, довідки про зміни до кошторису та зведення показників спеціального фонду кошторису.

Також потрібно пам’ятати, що установа зобов’язана за три тижні до кінця бюджетного року внести зміни до спеціального фонду кошторису та зведення показників спеціального фонду кошторису в частині зменшення надходжень і видатків з урахуванням очікуваного виконання спеціального фонду кошторису — якщо фактичний обсяг власних надходжень з урахуванням залишків бюджетних коштів на початок року менший, ніж планові показники, враховані у спеціальному фонді кошторису.

А от за іншими надходженнями спеціального фонду (окрім зазначених вище) зміни вносять до спеціального фонду кошторису лише після внесення відповідних змін до бюджетного розпису. Після того як їх внесли — установа складає довідки про внесення змін до кошторису та зведення показників спеціального фонду кошторису.