експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Матеріальна допомога, якої потребує працівник для вирішення соціально-побутових питань, має свої особливості надання та оподаткування. Після початку війни об’єктивних підстав для надання матеріальної допомоги, на жаль, побільшало

Кому виплачується матеріальна допомога для вирішення соціально-побутових питань

Право на матеріальну допомогу для вирішення соціально-побутових питань є у держслужбовців і посадовців держорганів, органів місцевого самоврядування (ОМС), обслуговуючих робітників держорганів і ОМС, військовослужбовців, працівників сфери культури, педагогічних, наукових і науково-педагогічних працівників, а також медиків.

Розмір матеріальної допомоги на вирішення соціально-побутових питань

Розмір не визначений, але може мати максимальне обмеження. Так, для більшості бюджетників розмір та умови надання матеріальної допомоги на вирішення соціально-побутових питань, як правило, визначається умовами колективного договору або установчими документами установи. Наприклад, таке правило діє для педагогічних і науково-педагогічних працівників, яким дана допомога виплачується за рахунок власних надходжень закладу освіти (ч. 8 ст. 61 Закону України «Про освіту» від 05.09.2017 № 2145, далі — Закон про освіту).

Однак є обмеження на розмір допомоги на вирішення соціально-побутових питань у розмірі не більше середньомісячної зарплати, що встановлено для:

При цьому середньомісячна зарплата визначається за останні 12 к. місяців роботи за правилами Порядку обчислення середньої заробітної плати, що затверджений постановою КМУ від 08.02.1995 № 100 (далі — Порядок № 100).

Для військовослужбовців, осіб начальницького складу, відряджених до органів держвлади та ОМС розмір такої допомоги обмежується місячним грошовим забезпеченням військовослужбовців, осіб начальницького складу (пп. «3» п. 2, п. 5 Постанови № 268).

Перелік можливих соціально-побутових питань, на які може надаватися матеріальна допомога якось спеціально законодавством не визначений. Однак у п. 3.31 Інструкції зі статистики зарплати, яка затверджена наказом Держстату від 13.01.2004 № 5 (далі — Інструкція № 5), згадується матеріальна допомога разового характеру, що включає в себе питання:

окремих сімейних обставин;

оплату лікування;

оздоровлення дітей;

поховання.

У цілому всі вищенаведені питання можна віднести до соціально-побутових. Чи належать конкретні обставини працівника до «соціально-побутових» питань, вагомість таких питань вирішує сам керівник установи. Однак при прийнятті рішення йому слід враховувати положення колективного договору, так я там можуть бути визначені види та підстави надання матеріальної допомоги на вирішення соціально-побутових питань.

Як сформулювати надання «соціально-побутової» матеріальної допомоги

Щодо вибору конкретного формулювання у наказі про надання матеріальної допомоги, то це має значення при оподаткуванні, так як у результаті допомога може мати та не мати цільового характеру, а це впливає на правила оподаткування відповідної допомоги. Також слід враховувати формулювання, які є у колективному договорі установи, якщо там визначені види матеріальної допомоги. Краще уникати видачі матеріальної допомоги у формулюванні, яке не передбачене колективним договором. Якщо колективний договір не передбачає якихось видів матеріальної допомоги, наприклад допомоги на лікування, то краще вжити найбільш універсальне формулювання — «матеріальна допомога на вирішення соціально-побутових питань», тому що саме так дана допомога названа в нормативно-правових документах, зокрема для держслужбовців, посадовців ОМС, педагогічних і науково-педагогічних працівників. Можливі варіанти разової матеріальної допомоги наведено у таблиці нижче.

ВИДИ РАЗОВОЇ ДОПОМОГИ ТА ПІДСТАВИ ДЛЯ ЇЇ НАДАННЯ

Приклади формулювань назви

допомоги в наказі про її надання

Норми ПКУ*, які врегульовують оподаткування такої допомоги

Документи для отримання

без конкретної вказаної мети («нецільова»**):

«матеріальна допомога на вирішення соціально-побутових питань»

пп. 170.7.3

заява

«матеріальна допомога у зв’язку зі сімейними обставинами»

з конкретно вказаною метою («цільова»):

«матеріальна допомога на оплату лікування»,

«матеріальна допомога на медобслуговування»

пп. 165.1.19

заява + підтвердні документи щодо необхідності лікування чи медобслуговування

«матеріальна допомога на оздоровлення дитини»

пп. 170.7.3

заява + підтвердні документи щодо необхідності оздоровлення

«матеріальна допомога на поховання» (можна вказати, кого саме, якого близького родича)***

** у ПКУ вживається термін «нецільова благодійна допомога». Відмінність від цільової, окрім формулювання, у тому, що не потребує документа-підстави, лише заяви про надання від працівника та відповідного рішення керівника;

Чи входить матеріальна допомога на вирішення соціально-побутових питань до складу зарплати

Так. Матеріальна допомога на вирішення соціально-побутових питань вважається зарплатою. Відповідно до Інструкції № 5 матдопомога, що має систематичний характер, надається всім або більшості працівників (на оздоровлення, у зв'язку з екологічним станом) включається до фонду оплати праці у складі інших заохочувальних і компенсаційних виплат.

Матдопомога для вирішення соціально-побутових питань є нецільовою грошовою допомогою, її виплачують з фонду заробітної плати,

Як наслідок, таку допомогу відображайте у Податковому розрахунку у складі зарплати, на неї не нараховується єдиний соціальний внесок (ЄСВ) (див. далі).

Чи обов’язкова матеріальна допомога на вирішення соціально-побутових питань

Ні, не обов’язкова. Матеріальна допомога на вирішення соціально-побутових питань — це необов’язкова виплата, що обмежується фондом оплати праці установи, який передбачений кошторисом установи. Допомогу можна виплатити лише, якщо є ресурси на виплату зарплати, у т.ч. посадових окладів, надбавок за ранг, усіх інших надбавок і доплати. У закладах освіти виплата допомоги обмежується власними коштами (ч. 8 ст. 61 Закону про освіту).

Сума допомоги може бути й менша за заявлену, наприклад меншою за оклад (лист Мінсоцполітики від 21.07.2015 № 409/13/116-15). Керівник узагалі може відмовити у виплаті такої допомоги, якщо це не порушує умов колективного договору.

Чим «соціально-побутова» допомога відрізняється від матеріальної допомоги на оздоровлення

Окрім матеріальної допомоги вирішення соціально-побутових питань, яка належить до разової, ще існує систематична матеріальна допомога, якою у бюджетників є так звана матеріальна допомога на оздоровлення. Така допомога бюджетній установі надається на постійній основі всім працівникам в «автоматичному» режимі, тобто без їхніх заяв при виході в основну частину щорічної відпустки. Відмінність даного виду допомоги від допомоги на вирішення соціально-побутових питань ще й у тому, що допомога на оздоровлення є частиною зарплати (пп. 2.3.3 Інструкції № 5), а «соціально-побутова» допомога такою не є (п. 3.31 Інструкції № 5).

Допомога на оздоровлення існує зокрема у:

держслужбовців — у розмірі середньомісячної зарплати (ч. 1 ст. 57 Закону про держслужбу). Для порівняння: допомога на вирішення соціально-побутових питань — це ч. 2 ст. 54 Закону про держслужбу;

педагогічних та науково-педагогічних працівників — у розмірі посадового окладу (ч. 1 ст. 57 Закону про освіту).

Скільки разів на рік можна надавати матеріальну допомогу на вирішення соціально-побутових питань

Держслужбовці — 1 раз на рік, інші бюджетники — кількість разів не обмежена. Кількість разів надання допомоги обмежується лише для держслужбовців — один раз на рік (п. 2 Порядку № 500). Якщо держслужбовець був переведений з одного держоргану в інший, то матеріальна допомога на вирішення соціально-побутових питань буде виплачуватися лише в разі, якщо за попереднім місцем роботи в тому році, в якому здійснено переведення, держслужбовець її не отримував.

Щодо інших бюджетників, зокрема педагогічних та науково-педагогічних працівників, умови надання матеріальної допомоги визначаються колективним договором. Якщо кількість не визначена, то можна надавати таку допомогу й кілька разів на рік, якщо є власні кошти. Однак у такому разі допомога може перевищити неоподатковувану суму (див. далі).

Хто приймає рішення про надання матеріальної допомоги на вирішення соціально-побутових питань

За загальним правилом рішення про надання матеріальної допомоги на вирішення соціально-побутових питань приймає керівник.

Щодо ОМС, то для голів обласної, районної та районної у місті рад, їхніх заступників, а також сільських, селищних, міських голів — треба рішення відповідної ради (див. абз. 1 та абз. 2 п. 6 Постанови № 268).

Секретарям сільських, селищних, міських рад, заступникам сільських, селищних, міських голів, керуючим справами (секретарям) виконкомів, старостам — треба рішення сільського, селищного, міського голови (абз. 3 п. 6 Постанови № 268).

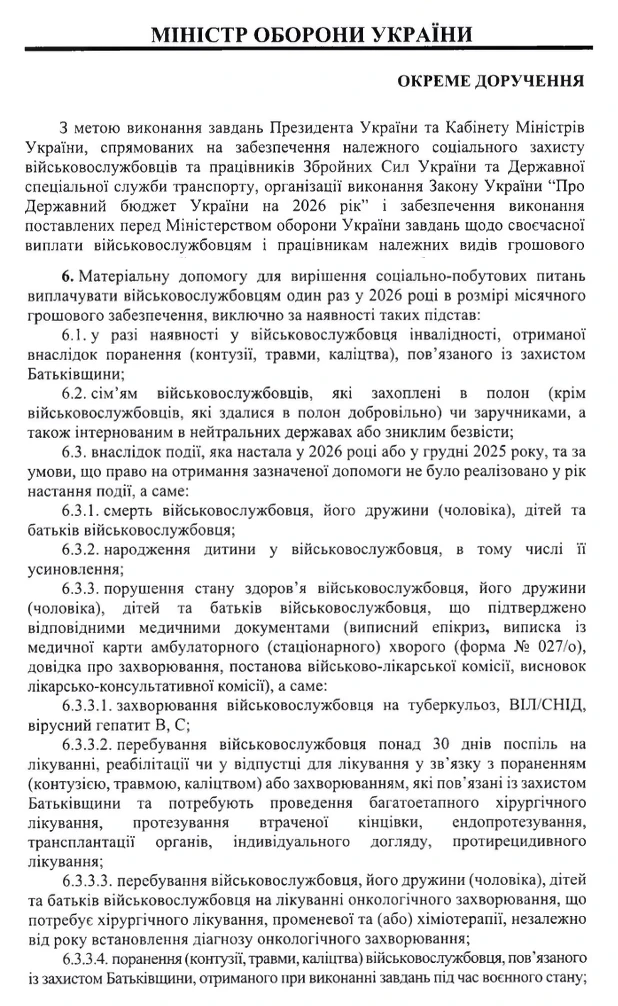

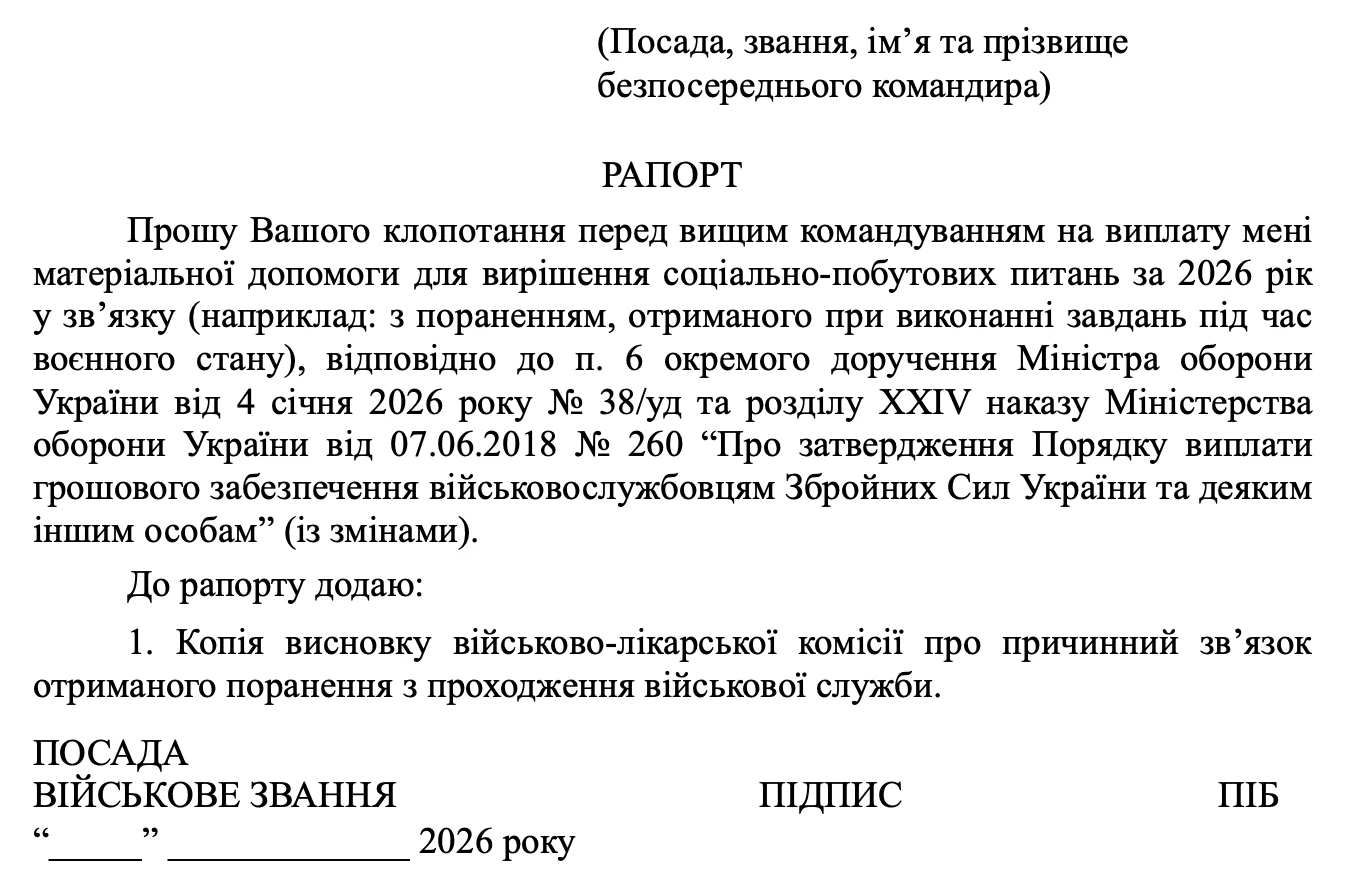

Останній документ встановлює обставини, коли військовослужбовцям надається матеріальна допомога на вирішення соціально-побутових питань. Виплата матдопомоги проводиться за місцем служби. Військовослужбовець має подати відповідний рапорт командиру. Командири можуть звернутися з питань виплати допомоги для себе до вищого командира за підпорядкованістю. В рапорті на ім’я командира зазначається причини та розмір допомоги.

За згаданим дорученням виплата матеріальної допомоги на вирішення соціально-побутових питань військовослужбовцям у 2026 році здійснюється один раз та виключно за наявності таких підстав:

у військовослужбовця є інвалідність, отримана внаслідок поранення (контузії, травми, каліцтва), пов’язаного із захистом Батьківщини;

сім’ям військовослужбовців, які захоплені в полон (крім військовослужбовців, які здалися в полон добровільно) чи заручниками, а також інтернованим в нейтральних державах або зниклим безвісти;

внаслідок події, яка сталась у 2026 році або у грудні 2025 року, та за умови, що право на отримання зазначеної допомоги не було реалізовано у рік настання події, таких як, як смерть військовослужбовця, його дружини (чоловіка), дітей та батьків військовослужбовця, народження дитини у військовослужбовця, в тому числі її усиновлення;

порушення стану здоров’я військовослужбовця, його дружини (чоловіка), дітей та батьків військовослужбовця, що підтверджено відповідними медичними документами (виписний епікриз, виписка із медкарти амбулаторного (стаціонарного) хворого (форма №027/0), довідка про захворювання, постанова військово-лікарської комісії, висновок лікарсько-консультативної комісії), а саме: захворювання військовослужбовця на туберкульоз, ВІЛ/СНІД, вірусний гепатит В, С; перебування військовослужбовця понад 30 днів поспіль на лікуванні, реабілітації чи у відпустці для лікування у звʼязку з пораненням (контузією, травмою, каліцтвом) або захворюванням, які пов’язані із захистом Батьківщини та потребують проведення багатоетапного хірургічного лікування, протезування втраченої кінцівки, ендопротезування, трансплантації органів, індивідуального догляду, протирецидивного лікування; перебування військовослужбовця, його дружини (чоловіка), дітей та батьків військовослужбовця на лікуванні онкологічного захворювання, що потребує хірургічного лікування, променевої та (або) хіміотерапії, незалежно від року встановлення діагнозу онкологічного захворювання;

поранення (контузії, травми, каліцтва) військовослужбовця, пов’язаного із захистом Батьківщини, отриманого при виконанні завдань під час воєнного стану;

поранення (тяжкі травми, каліцтва) дружини (чоловіка), дітей та батьків військовослужбовця, пов’язаного з російською військовою агресією проти України.

Матеріальна допомога для вирішення соціально-побутових питань виплачується один раз у 2026 році за однією з вищезазначених підстав внаслідок події, яка настала у 2026 році або у 2025 році, та за умови, що право на отримання зазначеної допомоги не було реалізовано у рік настання події (крім підстав у пунктах 3 та 4).

щомісячні додаткові види грошового забезпечення (крім винагород), на які військовослужбовець має право на день підписання наказу про надання цієї допомоги.

Розрахунок матеріальної допомоги для держслужбовців та посадовців ОМС

Матеріальна допомога на вирішення соціально-побутових питань може бути у розмірі, що не перевищує середньомісячної зарплати (п. 2 Порядку № 500). Отже, якщо матеріальна допомога нараховується, наприклад, у розмірі окладу чи іншій сумі, то слід перевірити, чи не сталося перевищення.

Наразі алгоритм розрахунку середньої зарплати такий (ч. 2 п. 8 Порядку № 100):

визначається розрахунковий період — 12 місяців перед місяцем нарахування допомоги;

з розрахункового періоду вилучається час, впродовж якого за працівником не зберігався заробіток або зберігався частково, час тимчасової непрацездатності, відпусток, інший час збереження середнього заробітку;

розраховується середньоденна зарплата = зарплата за розрахунковий період (за правилами п. 3 Порядку № 100) ÷ число фактично відпрацьованих робочих днів (р. днів). При цьому у зарплаті розрахункового періоду не враховуються виплати за час, впродовж якого зберігається середній заробіток працівника (це час виконання державних і громадських обов’язків, щорічної і додаткової відпусток, відрядження, вимушеного прогулу тощо) та допомога у звʼязку з тимчасовою непрацездатністю. Також не враховуються виплати, які перелічені у п. 4 Порядку № 100;

розраховується середньомісячне число р. днів = число р. днів за графіком підприємства (нормою) за останні 12 календарних місяців ÷ 12 місяців;

визначається матеріальна допомога = середньоденна зарплата × середньомісячне число р. днів.

У який термін треба виплатити матеріальну допомогу на вирішення соціально-побутових питань

Строки нарахування матдопомоги також не визначені, оскільки ця виплата не є обов’язковою. Певний строк може бути визначений у колективному договорі чи рішенні керівника. Як правило, виплата допомоги відбувається у найближчий день виплати зарплати.

Оподаткування матеріальної допомоги для вирішення соціально-побутових питань

Матеріальна допомога на вирішення соціально-побутових питань оподатковується за правилами заробітної плати. Тобто утримуйте ПДФО — 18%, військовий збір (ВЗ) — 5%.

У Додатку 4ДФ Податкового розрахунку матдопомога відображається разом із зарплатою за кодом ознаки «101».

Матеріальна допомога на лікування замість вирішення соціально-побутових питань

Зверніть увагу, що якщо працівнику матеріальна допомога все ж таки потрібна на лікування (себе чи членів сім’ї 1-го ступеня споріднення), то є ще один варіант — оформити такі кошти не як матеріальну допомогу на вирішення соціально-побутових питань, а саме як матеріальну допомогу на лікування та медобслуговування. Звичайно, якщо це дозволяє колективний договір. Тоді можна буде зекономити на податках, адже така допомога у повній сумі не оподатковується ПДФО та ВЗ (пп. 165.1.19 ПКУ, п. 161підрозд. 10 Перехідних положень ПКУ), не обкладається ЄСВ (п. 14 розділу І Переліку № 1170). Єдине, що у такому разі потрібно належно документально оформити:

у заяві визначити мету — допомога на лікування;

до заяви докласти будь-які підтвердні документи, які здатні підтвердити цільовий характер допомоги. Наприклад, договір про лікування, медичний висновок про необхідність лікування, виставлений рахунок на оплату лікування, уже оплачений рахунок тощо.

Документи потрібні для оподаткування. Якщо їх немає, або допомога потрібна родичам другого ступеня споріднення — можна оформляти як звичайну матеріальну допомогу на вирішення соціально-побутових питань.

Незважаючи на те, що допомога на лікування не оподатковується, у Додатку 4ДФПодаткового розрахунку її все ж таки слід показати під ознакою доходу «143». Щодо Додатку Д1 Податкового розрахунку, то вона також там не наводиться, так як не входить до бази ЄСВ.

Однак, якщо сума матеріальної допомоги знаходиться в межах 4660 грн у 2026 році, то ніякого значення в оформленні того, чи іншого виду допомоги немає, адже оподаткування буде однакове, — обидві допомоги не входять до складових зарплати.

Увага: якщо працівнику треба гроші на лікування — може бути кращим оформити дані кошти як матеріальну допомогу на лікування та медобслуговування.

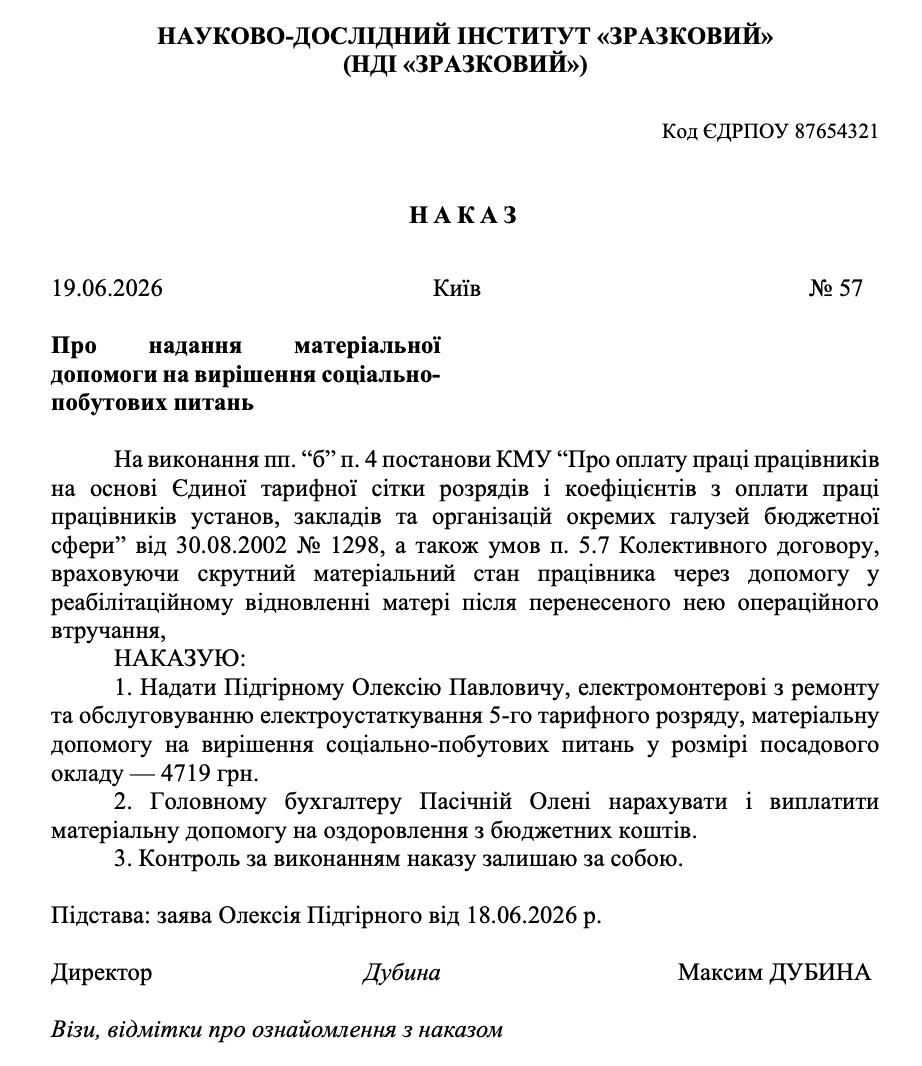

Наказ про надання матеріальної допомоги на вирішення соціально-побутових питань — ЗРАЗОК

Приклад оподаткування матеріальної допомоги на соціально-побутові потреби та бухгалтерских проведень

Працівнику нарахована разова матеріальна допомога на вирішення соціально-побутових питань у розмірі посадового окладу для 5-го тарифного розряду, що у 2026 році складає 4719 грн. Це перевищує оподатковуваний рівень для 2026 року — 4660 грн. Оподатковувана різниця складає:

4719 – 4660 = 59 грн

Тоді оподаткування даної матеріальної допомоги складає:

ПДФО = 59 грн × 0,18 = 10,62 грн;

ВЗ = 59 грн × 0,05 = 2,95 грн.

ЄСВ не нараховується, так як матеріальна допомога на вирішення соціально-побутових питань не є частиною зарплати у всій сумі (як оподатковуваній, так і ні).

Облік розрахунків з матеріальної допомоги на вирішення соціально-побутових питань слід проводити на тому ж самому субрахунку, що й зарплати, тобто 6511 «Розрахунки за заробітною платою». Витрати на нарахування такої допомоги тоді відносяться на субрахунок 8011 «Витрати на оплату праці» (див. Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 31.12.2013 № 1203). Тоді бухгалтерські проведення з нарахування та виплати матеріальної допомоги на вирішення соціально-побутових питань мають вигляд такий, як у таблиці нижче.

БУХГАЛТЕРСЬКІ ПРОВОДКИ З ОБЛІКУ

МАТЕРІАЛЬНОЇ ДОПОМОГИ НА ВИРІШЕННЯ СОЦІАЛЬНО-ПОБУТОВИХ ПИТАНЬ

Зміст господарської операції

Дт

Кт

Сума

нараховано матеріальну допомогу на вирішення соціально-побутових питань

8011

6511

4719,00

утриманий ПДФО

6511

6311

10,62

утриманий ВЗ

6511

6311

2,95

виплата матеріальної допомоги на вирішення соціально-побутових питань

6511

2313

4719,00

Висновки. Матеріальна допомога на соціально-побутові питання для бюджетників, медиків та освітян надається на підставі особистої заяви та рішення керівника. Граничний розмір такої допомоги зазвичай обмежений місячним грошовим забезпеченням і надається, як правило, один раз на рік. Виплата передбачає обов'язкове утримання ПДФО, військового збору на загальних підставах. ЄСВ на таку матеріальну допомогу не нараховується.