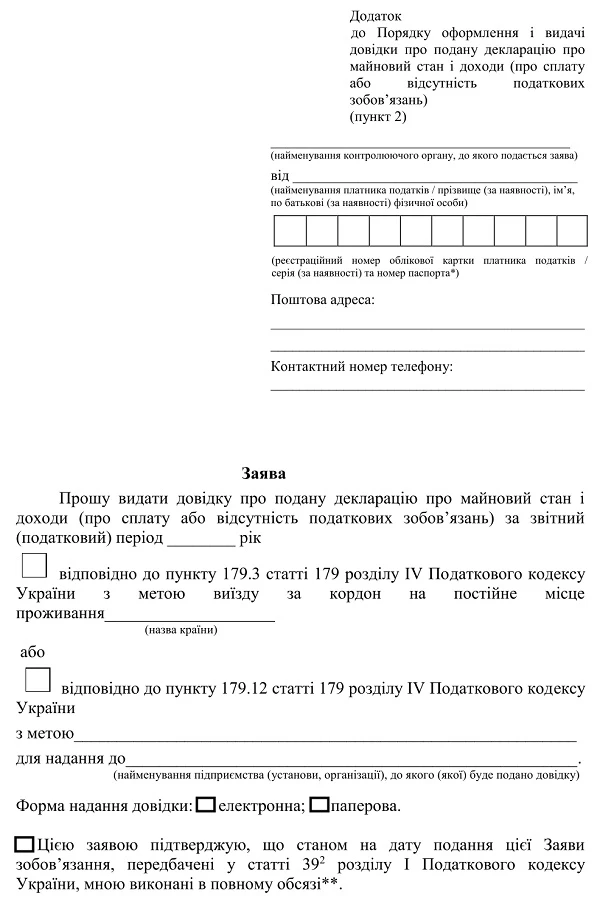

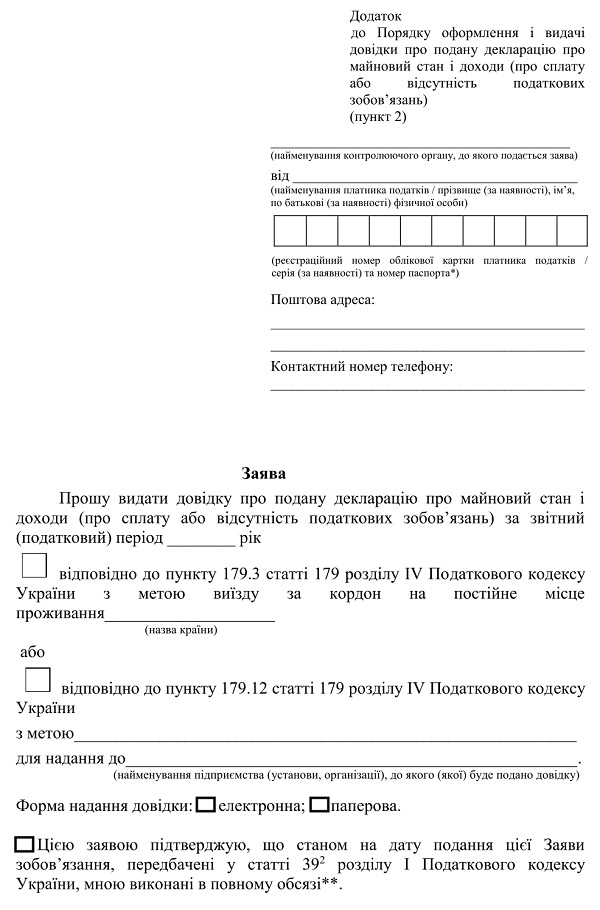

Мінфін оприлюднив проєкт наказу «Про внесення змін до форми довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань) та Порядку оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань)» (далі — проєкт наказу)

Міністерство фінансів оприлюднило проєкт наказу, яким оновлюється форма довідки про подану декларацію про майновий стан і доходи та порядок її оформлення.

Основні зміни:

- примітку «*» викласти в такій редакції:

- «* Для платників податку, визначених п. 179.3 ст. 179 розд. IV Податкового кодексу України (далі — Кодекс), ця довідка видається за відсутності заборгованості зі сплати податку на доходи фізичних осіб та військового збору, а також за умови відсутності невиконаних зобов’язань, визначених відповідно до ст. 392 розд. І Податкового кодексу України».

- п. 6 Порядку оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань), затвердженого наказом Мінфіну від 13.06.2017 № 568 (далі — Порядок № 568) викласти в такій редакції:

- «6. Після надходження податкової декларації cтруктурний підрозділ відповідного територіального органу ДПС, який виконує функції з адміністрування податку на доходи фізичних осіб, зобов’язаний перевірити:

- достовірність визначених у декларації доходів шляхом звірки з даними, наявними в інформаційних системах контролюючого органу;

- обґрунтованість застосування ставок податку на доходи фізичних осіб, військового збору;

- правильність визначення податкових зобов’язань та повноту їх сплати.

У разі отримання Заяви з посиланням на п. 179.3 ст. 179 розд. IV Кодексу структурні підрозділи відповідного територіального органу ДПС, які відповідальні за адміністрування податку та трансфертне ціноутворення (у частині функцій та процедур податкового контролю за контрольованими іноземними компаніями), зобов’язані перевірити подання звітності та/або документів (повідомлень), передбачених у ст. 392 розд. І Кодексу, особами, які подали таку Заяву.

У разі неподання платником податку податкової декларації, звітності та/або документів (повідомлень), зазначених у ст. 392 розд. І Кодексу, та/або встановлення фактів недостовірності задекларованих доходів, та/або заниження податкових зобов’язань, та/або за наявності невиконаних зобов’язань зі сплати податку, військового збору (для платників податку — резидентів, які виїжджають за кордон на постійне місце проживання) контролюючий орган надає заявнику вмотивовану відповідь щодо відмови в наданні Довідки у строки, визначені п. 7 цього Порядку»;

- пп. 7 п. 8 Порядку № 568 викласти у такій редакції:

- «7) інформація щодо відсутності невиконаних податкових зобов’язань за даними поданої податкової декларації зазначається в Довідці станом на момент її формування тільки для платників податку, які отримують Довідку відповідно до п. 179.3 ст. 179 розд. IV Кодексу з метою виїзду за кордон на постійне місце проживання».

СКАЧАТИ⤴️

Наказ планують ввести в дію через 60 днів із дня його офіційного опублікування.

Джерело: проєкт наказу Мінфіну «Про внесення змін до форми довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань) та Порядку оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань)»

Додаток 4ДФ — обов’язковий для звітування податковим агентом про виплачені доходи та податки. У статті — актуальна інструкція на 2026 рік, враховуючи липневі зміни, поширені помилки та 6 зразків заповнення форми 4ДФ

Подаєте декларацію екологічного податку у 2026 році? Скористайтеся підказками від експерта про актуальний бланк та алгоритмом заповнення декларації.

Податковий розрахунок із ЄСВ, ПДФО та ВЗ зазнав змін у 2026 році. Мінфін розділив Об’єднану зарплатну звітність на окремі форми для юросіб та ФОПів. Обговоримо основні новації та підкажемо, коли і як звітувати за новими формами вперше

Як зареєструвати податкову накладну в 2026 році швидко і без помилок? Маємо відповіді та рішення! Про термін реєстрації податкових накладних та умови реєстрації та блокування ПН розповість експерт. Не встигли – маєте знати штрафи за несвоєчасну реєстрацію податкової накладної, їх теж підкажемо в огляді

Як відобразити сумісників у зарплатній звітності? Маємо для вас зразки, покажемо, як бути із зовнішніми чи внутрішніми сумісниками. Підкажемо, коли донарахувати ЄСВ до мінімальної бази, як показати нараховані доходи в Додатку 4ДФ до Податкового розрахунку — гайда розбиратися!